ADO Properties S.A.

Nur wird man die Ansprüche wirtschaftlich nicht durchsetzen können, wenn es Adler wirklich so schlecht geht.

Was soll nicht erfunden sein und was willst du damit zum Ausdruck bringen?

Ich denke, dass das stimmt, und glaube sowohl an die Existenz der 700 Mio als auch daran, dass die Verkäufe vollzogen werden wie gemeldet. Die Details dazu kann man auf der homepage nachlesen.

Ich gehe ferner davon aus, dass Adler mit den Banken und Anleihegläubigern in Kontakt ist und über eine zeitweilige Aussetzung der covenants verhandelt, um den Fortbestand des Unternehmens zu sichern.

Wenn letzteres gelingt, wird ersteres m.E. die Sanierung ermöglichen und die Probleme lösen lassen.

Der Kirsten sagt ja, dass die Anleihen Covenants mit Veröffentlichung der Bilanz erfüllt sind. Man kann sich jetzt hinstellen und den KPMG Vermerk sehen wie man will. Der Kirsten sieht das als erfüllt an. Andere meinen, dass der Vermerk die Bilanz nicht als fertige Bilanz darstellt. Bis eine rechtliche Klärung da ist, ist garantiert 1 Jahr vorbei. Bis dahin fließt noch viel Wasser.

Entweder Adler erholt sich und kann die Vergangenheit abschließen oder Adler geht den Bach runter.

Angehängte Grafik:

bewertungsdifferenz_kpmg_ja.jpg (verkleinert auf 37%)

bewertungsdifferenz_kpmg_ja.jpg (verkleinert auf 37%)

Angehängte Grafik:

sap_fi_co_buchhalter.jpg

sap_fi_co_buchhalter.jpg

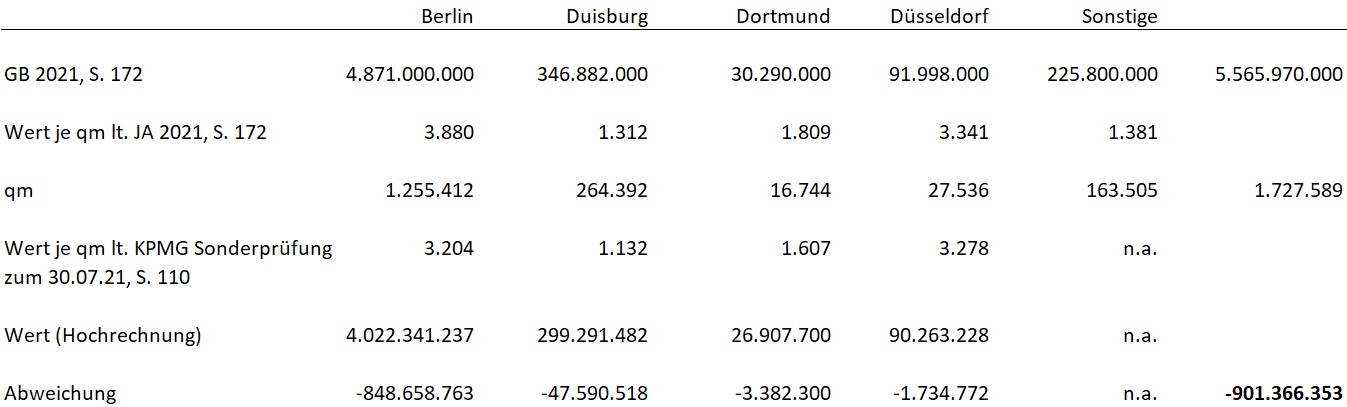

Dann wären die Aktiva rd. 1 Mrd weniger wert, als in der Bilanz angesetzt. Das auf die Aktien entfallende EK würde dann rd. 2 Mrd betragen.

Was rechnerisch 17€ je Aktie entspricht und meine Einschätzung bestätigen würde, dass bei aller verständlichen Verunsicherung die Lage weit besser ist, als der Kurs es aussagt.

Der entscheidende Punkt ist, ob man die Aufarbeitung und Sanierung fortführen kann oder ob alles unbedingt plattgemacht werden soll.

Für die Gläubiger macht das m.E. keinen Unterschied. Für die Aktionäre schon...

Was machst du? Du postest -900€ aber den waren Wert von Adler abzüglich ALLES willst du nicht posten. Warum? Bekommst du Geld wenn du nur negatives postest?

Naja was solls. Mach ruhig.

Ihre Fragestellung zielt auf einen Zukunftserfolgswert ab. Wie viel ist mein Unternehmen unter der Prämisse der Unternehmensfortführung wert. Ich hingegen richtete bisher meinen Blick in Richtung Vergangenheit. Man kann daher durchaus zutreffend feststellen, ich bin zurückgeblieben.

Auch interessant, dass Sie die 17€ +/- 3€ ohne Anführung der Modellprämissen einfach so in den Raum kotzen. Ich beherrsche diese Kunst nicht. Valuation/Unternehmensbewertung ist zudem eine eigenständige Fachrichtung. Man muss rechnen und fantasieren können. Mir fehlt es an Phantasie. Naja, was solls. Machen Sie ruhig.

Richtig ist, dass die 17€ je Aktie zunächst eine rein theoretische Grösse sind, die sich anhand der qm-Preise ergibt.

Wichtig wäre daneben noch eine Bewertung der einzelnen Projekte, um die Situation genauer einschätzen zu können.

Noch immer ein klarer Kauf bis ca. 10,00 bis 16,00 EUR.

Wohlgemerkt... mit einem kleinen Anteil des Depots!!

Genau hier kommen wir bei Adler an. Nur mit dem Geld was der Verkauf des Adler Aktienpaketes an Brack Capital Properties in die Kassen spülen wird, nämlich 768Mio. Euro, lassen sich 100% der Adler Aktien zurückkaufen und man hätte noch 100Mio. Euro übrig, theoretisch natürlich, denn wenn Adler beginnen würde eigene Aktien zurückzukaufen, würde der Kurs schnell in ungeahnte Höhen schießen, und die Shortseller in Nöte bringen, die diese sich bisher nicht vorstellen können. Bildlich gesprochen würde Adler sich diese Parasiten aus dem Pelz schleudern, wie ein Hund, der sich nach dem Bade schüttelt.

Adler will ja in wenigen Tagen seine neuen Strategien vorstellen. Meiner Auffassung nach, wäre die Ermächtung zu Aktienrückkäufen seitens der Hauptversammlung eine der besten Strategien, den Kurs zu stützen und die Shortseller auszuboten. An geplanten Barmittelzuflüssen wird es nicht mangeln.

Ausserdem wurde lt. Aussage im GB im April eine Anleihe von 400 Mio zurückgezahlt, sodass die Verschuldung bereits weiter reduziert wurde.

Erwartet werden zudem weitere Zuflüsse aus den 3 Paketverkäufen.

Operativ war und ist Adler profitabel, sodass da auch kein cash verbrannt wird.

Die Idee von Tausend ist nicht unrealistisch. Ob es dazu kommt, ist eine andere Frage und hängt auch davon ab, wie sich die Gläubiger der Anleihen positionieren. Den Banken dürfte das völlig egal sein angesicht der Sicherheiten, die die haben.

Wenn hier niemand voreilig den Stecker zieht, ist genug Potential vorhanden. Auch ohne neues Kapital oder FK.

Tatsache ist: es wurde jede Menge Vertrauen verspielt.Durch Mißmanagement,dubiose Transaktionen,beharrliches Schweigen,Leugnen,"kreative Buchführung" usw.

Optionen

| Boardmail an "Provinzberliner" |

Wertpapier: Adler Group SA |

Man kann natürlich auch alles für falsch halten, was Adler meldet. Das muss jeder für sich selbst entscheiden.

Aber wenn man alle Meldungen gründlich liest, vor allem den Bericht von KPMG, dann sollte man sich schon fragen, ob das wahrscheinlich ist.

Im GB 21 wurden viele von Perrings Punkten bereits korrigiert und verarbeitet. Die assets, die noch verbleiben, hat KPMG zu grossen Teilen geprüft und die Wertansätze im Wesentlichen bestätigt.

Auch die zwei Paketverkäufe erfolgten leicht über den Buchwerten und wurden von den Käufern nicht dementiert.

Bafin prüft schon seit über einem halben Jahr und hat kürzlich erklärt, dass es keine zweite Wirecard sieht.

Und dass sich ein bislang unbelasteter Vorstandschef jetzt das Haftungsrisiko reinholt indem er falsche Meldungen herausgibt, halte ich nicht für sonderlich wahrscheinlich. Und was sollte damit gewonnen sein? Wo doch alle jetzt besonders kritisch und skeptisch sind und Nachweise fordern, wenn etwas unklar ist.

Das macht für mich keinen Sinn...

https://www.finanznachrichten.de/...ft-vonovia-bald-munter-zu-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Adler Group SA |

Heute ist ein schöner Tag in der Praxis, am Beispiel von Corestate zu sehen, wie in einem solchen Fall die Machtverhältnisse verteilt sind. Im Falle Corestate hat sein größter Anleihegläubiger Pimko, die auch schon für Aggregate tätig gewesene Kanzlei Houlihan Lokey mit Restukturierungsaufgaben um die Corestate Anleihen beauftragt.

Genau wie die Adler Anleihen, sind auch die Corestae Anleihen in hauptsächlich institutionellen Händen, deren ausschließliches Interesse es ist DAS! eine Anleihe zurückgezahlt wird und nicht wann dies geschieht. Corestate liegt nach dieser Meldung heute zweistellig im Plus.

Das eventuell Adler Gläubiger das Bestreben haben könnten,deren Anleihen außerplanmäßig fällig stellen zu wollen, ist ein Weltuntergangsszenario das immer wieder gerne artikuliert wird. Den Mündern die dieses verbreiten fehlt es nicht nur an Disziplin, sondern vor allem an dem nötigen Sachverstand.

Die Wahrheit ist : Der Kurs der Corestate Aktie ist nach Bekanntgabe der AdHoc Meldung (Rücknahme der Prognose für 2022) um knappe 19 % eingebrochen.

Ich staune jetzt noch immer wo Sie einen zweistelligen Kursanstieg sehen ? Liegt hier eine Missverständnis vor ?

Bleiben Sie immer schön bei der Wahrheit ohne andere Foristen zu beleidigen und verbreiten Sie bitte keine Falschmeldungen.

https://www.onvista.de/news/2022/...urueckgezogen-deutsch-10-25982619

Optionen

| Boardmail an "Provinzberliner" |

Wertpapier: Adler Group SA |