Mit Lisa Su und 7nm zum Next Horizon

Ich glaube nicht, das China Taiwan angreift.

Die Exporte von Taiwan nach China haben neue Höchststände ausgewiesen...!

Will man so ein Land, in Schutt und Asche legen..?

Wohl kaum..

Will man AMD einschränken, die 20 % ihres Umsatzes in China generieren und chinesische Arbeitsplätze sichern, gefährden oder FOXCONN opfern.

Ich glaube, das ist das letzte was sich XI für seine Wiederwahl wünscht.

NEBELKERZEN

TSMC läuft nach wie vor

Juli wieder neues Rekordquartl +49,9% Y/Y

denke gute Chanchen das AMD endlich auch mal mehr liefert wie Prognostiziert da endlich nicht mehr Kapazitäts begrenzt

the Bast ist comming now ;)

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Intel-Arc-Grafikkarten: JPR empfiehlt Verkaufen oder Schließen

https://www.pcgameshardware.de/...-Verkaufen-oder-Schliessen-1401104/

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Wenn ich bedenke,wie wir uns damals täglich, die Hände wundschrieben...

Jetzt verstehe ich auch das NVIDIA Forum:

"Wer war dabei ".....

Alles gut.

Ich bin noch drin......

Intel hat Pläne bekannt gegeben, seine CPU-Preise ab Oktober um 10-20 % zu erhöhen, aber AMD wird laut Branchenquellen angesichts der nachlassenden Nachfrage auf dem Terminalmarkt nicht nachziehen.

https://www.digitimes.com/news/a20220822PD201/amd-cpu-gpu-intel.html

NVIDIA- und AMD-Haupt-GPUs (RX6800-Serie, GeForce RTX 3080/3070/3060Ti) endlich unter UVP

https://videocardz.com/newz/...folio-gpu-pricing-finally-reaches-msrp

https://www.3dcenter.org/news/news-des-2021-august-2022

AMD fördert die unternehmerische Verantwortung in seiner gesamten Wertschöpfungskette

https://www.globenewswire.com/news-release/2022/...s-Value-Chain.html

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

Für das laufende Quartal prognostizierte Nvidia einen Umsatz von 5,9 Milliarden US-Dollar, was einem Rückgang von 17 % gegenüber dem Vorjahresquartal entspricht. Analysten prognostizierten einen Umsatz von 6,91 Milliarden US-Dollar für das dritte Quartal des Geschäftsjahres.

Die Aktie fiel nachbörslich um 4%. AMD wird mir runtergezogen.

Grafikchip-Hersteller Nvidia senkt die Leitzahlen für das zweite Quartal in Folge

https://www.investors.com/news/technology/...-chipmaker-guides-lower/

https://ca.investing.com/news/stock-market-news/...wn-2-432SI-2755717

https://www.nasdaq.com/articles/...d-quarter-sales-below-expectations

Optionen

| Boardmail an "Plattenulli" |

Wertpapier: AMD Advanced Micro Devi |

aber die Prognose für das laufende Quartal ist ja mal noch schlimmer?!?!?!

Überlegt euch das mal, wenn AMD die Prognose hält dann macht man mehr Umsatz und wahrscheinlich auch mehr Gewinn als Nvidia.

Der eklatante Bewertungsunterschied ist nicht mehr zu rechtfertigen....

Irgendwann wird es auch AMD erreichen.

Wenn die Wirtschaft schrumpft,die Zinsen steigen, werden viele Unternehmen auch Grosinvestitionen auf den Prüfstein stellen.

Lest mal, was der HUAWEI CEO schreibt.

AMD scheint wirklich die bessere Wahl zu sein, aber es ist fraglich, ob die TAM für Datacenter so anhält. Ich vermute, das jetzt Projekte, die vor 2 Jahren eingetütet wurden, jetzt noch realisiert werden und die Kunden bereits GENUA Praesamples hatten .

Ich halte mich noch mit Zukäufen zurück, auch wenn der Kurs heute verlockend ist.

Optionen

| Boardmail an "Tichy_" |

Wertpapier: AMD Advanced Micro Devi |

AMD wird meiner Meinung nach so langsam zum Klassenprimus. Ergebnis und Ausblick stimmen.

Da AMD von Montag auf Dienstag Nacht seine neusten Produkte präsentiert, hoffe ich auf stabil bis steil steigende Kurse die nächsten 3 Handelstage.

@Tichy:

Aus meiner Sicht war es die News von gestern zum 52 Milliarden USA Chip Act.

https://fundscene.com/...-foerderung-fuer-us-chipbranche-auf-den-weg/

@pablo55:

Bzgl. Kursanstieg in Verbindung mit Produktvorstellungen:

Da würde ich mir nicht zu große Hoffnungen machen. Die Vergangenheit hat gezeigt es war sehr selten der Fall

Strong long!

The best is yet to come!

Grüße :)

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

"hoffe ich auf stabil bis steil steigende Kurse"

welcher Aktionär tut das bitte nicht ? ;)

denke aber das es eher die nächste Zeit abwärts geht mit den Kursen, wegen der Inflation Weltweit, wird sich das Wachstum bremsen ( meine ich ) das macht sich an der Böse nie gut die wollen neue Höhen. Bin somit froh wenn AMD die +/-80USD bis zum tiefstand hält da mein durchschnitt inzwischen auch auf knapp 52Eur gestiegen ist

Denke aber das AMD Perfekt aufgestellt ist und weiter wachsen wird, halt wenn es allgemein weniger wird eben langsamer beim Umsatz. Gegen Intel & Nvidia denke ich sind wir gut aufgestellt und holen weiter Marktanteile und halten bzw. steigern weiterhin den Umsatz, wohingegen die Platzhirsche abgeben und Marge einbüssen um Marktanteile zu halten.

PS wegen Productvorstellungen mache ich mir auch nichts mehr was den Kurs angeht. die Börse vestehe ich nicht glaube aber an AMD und das Portfolio

Hätte Nvidia anhand der Zahlen und Ausblick auch auf -5-10% getippt da selbst Intels Zahlen & Ausblick besser waren, nur die MArge ist eben bei NVDA noch immer extrem

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Und nicht vergessen für den Datacenter Bereich kommt 2023 noch Bergamo, mit 128 Zen 4c Kerne die auf Effizienz getrimmt sind

Ich habs immer gewusst.

Zen 4 wird ein Knaller werden!

Lisa Su my love :)

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

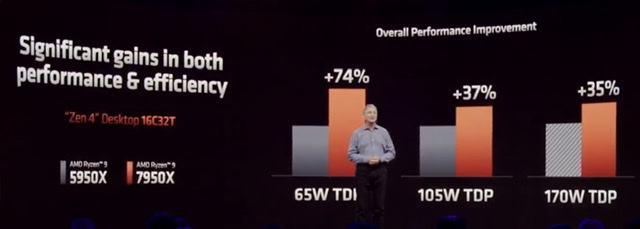

Am Ende des Tages ist für den Gesamterfolgt von AMD dieses hier die wichtigste Folie:

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

8a5b2736-ca7a-408e-9e96-549013853f27.jpeg (verkleinert auf 79%)

8a5b2736-ca7a-408e-9e96-549013853f27.jpeg (verkleinert auf 79%)

und bei den OEM´s wohl das AMD keine Lieferschwierigkeiten bei den AM5 Produkten erwartet, denke das dürfte dann genauso für den neuen Server Sockel genauso gelten.

https://wccftech.com/...nstraints-am5-commitment-through-2025-beyond/

jetzt heist es abwarten auf Unabhängige Tests und was Intel mit Raptor liefert.

Schön wäre es wenn AMD paar Tage nach der Raptor Vorstellung die selben Benches mit einen 7950x3D nachlegt und die Toppen könnte, selbst wenn die erst nächstes jahr kommen ( Träum)

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Selbst wenn Raptor Lake im Mittel 15% schneller als ZEN4 sein sollte, juckt das keinen großen Investor solange Intel dafür >70% mehr Energie benötigt.

Davon ab steht der Retailmarkt an letzter Stelle wenn um die Relevanz für den Börsenkurs geht.

Sollten die bisherigen Leaks zur Performance und Verbrauch richtig sein, wird der Kurs von Intel beim Release von RL noch einmal runter gehen, weil es als Indikator gilt, was der aktuelle Fertigungsprozess von Intel leistet und Heizeisen kannst du im Altersheim loswerden, im Datacenter schaut man auf die Stromrechnung

Der Kurs wird davon überhaupt nicht beeinflusst.

Für Intel und RL wird das gleiche gelten.

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

Es kommt halt auch immer darauf an was gerade im Gesamtmarkt los ist.

Man kann aber sicher stehen lassen, dass es ein extrem schlechtes Zeichen für die Entwicklung der Marktanteile im Enterprise und Mobile Segment darstellt.