Mit Lisa Su und 7nm zum Next Horizon

Seite 708 von 708 Neuester Beitrag: 01.11.24 16:09 | ||||

| Eröffnet am: | 26.05.19 00:28 | von: Plattenuli | Anzahl Beiträge: | 18.686 |

| Neuester Beitrag: | 01.11.24 16:09 | von: godra | Leser gesamt: | 5.207.019 |

| Forum: | Börse | Leser heute: | 1.441 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 704 | 705 | 706 | 707 | > | ||||

Was mich gerade am meisten inressiert, ist, wie gut die Leistungsfähigkeit der MI325 in realen Szenarien denn nun ist? Bei den letzten Artikeln, die ich auf Computerbase o.ä. gelesen habe, gab es nur Benchmarks von AMD selbst. Kennt hier jemand was handfestes oder eigene Erfahrfahrungen?

Das große Problem bei der Bewertung im Vergleich zu Nvidia ist, NV überrascht, hat bereits ein grandioses Gesamtpaket und lieferte zuletzt bei den Zahlen immer mehr als erwartet wurde.

Und das ist halt dann auch das Bewertungsproblem von AMD, bei NV ist viel Luft drin, aber sie liefern halt auch was dafür und oftmals mehr als man erwartet hat.

Bei AMD ist auch viel Luft drin, aber man überrascht nicht. Man legt ne Mrd drauf im Vergleich zu Q2.

NV wird aber 2,5 Mrd drauflegen im Vergleich zu Q2, mindestens und hat in den zurückliegenden Quartalen deutlich mehr überrascht.

Ja, AMD ist ne geile Firma.

Ja, man liefert konstant ab.

Aber meiner Meinung bräuchte es mal ein außergewöhnlich gutes Quartal um die Fantasie anzufachen und den Kurs mal anzuschieben.

Dieses herumgeiere nervt mittlerweile gewaltig.

Ein Unternehmen was fast 300 Milliarden MK aufweist hat nicht mal 2 Milliarden USD im Quartal umgesetzt?! Bitte was?

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

2024-10-30_06_16_04-amd-gaming-revenue-q3-....jpg (verkleinert auf 46%)

2024-10-30_06_16_04-amd-gaming-revenue-q3-....jpg (verkleinert auf 46%)

Optionen

| Boardmail an "Tichy_" |

Wertpapier: AMD Advanced Micro Devi |

Segment Summary

Record Data Center segment revenue of $3.5 billion was up 122% year-over-year and 25% sequentially primarily driven by the strong ramp of AMD Instinct GPU shipments and growth in AMD EPYC CPU sales.

Client segment revenue was $1.9 billion, up 29% year-over-year and 26% sequentially primarily driven by strong demand for “Zen 5” AMD Ryzen processors.

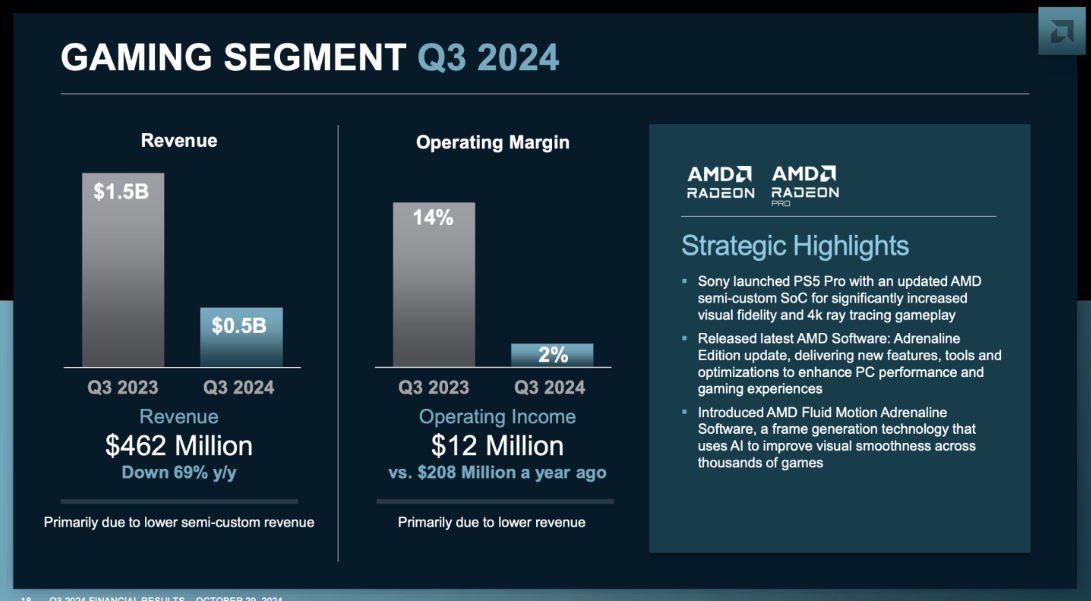

Gaming segment revenue was $462 million, down 69% year-over-year and 29% sequentially primarily due to a decrease in semi-custom revenue.

Embedded segment revenue was $927 million, down 25% year-over-year as customers normalized their inventory levels. On a sequential basis, revenue increased 8% as demand improved in several end markets.

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Max84" |

Wertpapier: AMD Advanced Micro Devi |

Daher kann ich dich nicht mehr ernst nehmen. Sorry!

Zu den Earnings: gute Zahlen geliefert. Nvidia war bei weniger DC Umsatz zur damaligen Zeit mehr Wert( höhere MK). Für mich bedeutet das, dass AMD sogar noch unterbewertet ist.

Ich muss aber gestehen, dass auch mir etwas die Geduld ausgeht. Viele Tech Unternehmen haben die letzten Monate sehr stark von KI profitiert, während AMD nur langsam in die Pötte kommt.

Auf Reddit und anderen Foren merkt man außerdem das extreme AMD Bashing an. Aus Sicht eines Nvidia Investors ist das natürlich Klasse den größten Konkurrenten klein zu halten. Denn nur dann bleibt man weiterhin an der Spitze. Man erkennt diesen Extremismus auch in der amerikanischen Gesellschaft. Dort wird Trump wie ein Messias verehrt. Genau wie Jensen von Nvidia Investoren.

Ich halte weiterhin meine knapp 2000 AMD Aktien. Auch weil ich das Geld derzeit nicht brauche und 2025 hoffentlich Xilinx, ZT Systems und Pensando ordentlich Geld in AMDs Kassen spülen wird.

Strong long!!!

https://www.finanznachrichten.de/...8-das-enttaeuscht-anleger-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: AMD Advanced Micro Devi |

https://www.hardwareluxx.de/index.php/news/...-gesch%C3%A4ft-aus.html

Intel schreibt 16 Mrd in diesem Quartal ab und die Aktie steigt, AMD ist endlich mal trotz der Xilinx Abschreibungen nennenswert im Plus beim Gewinn und fällt, weil beim Umsatz trotz Rekordquartal mehr erwartet wird.

Ich sags nochmal, diese Kindergarten Sprünge bringen nichts mehr, es muss endlich mal 10 Mrd + pro Quartal eingefahren werden, um Kurse um die ab 170 zu rechtfertigen.