fashionette ( Premium- und Luxus-Modeaccessoires)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

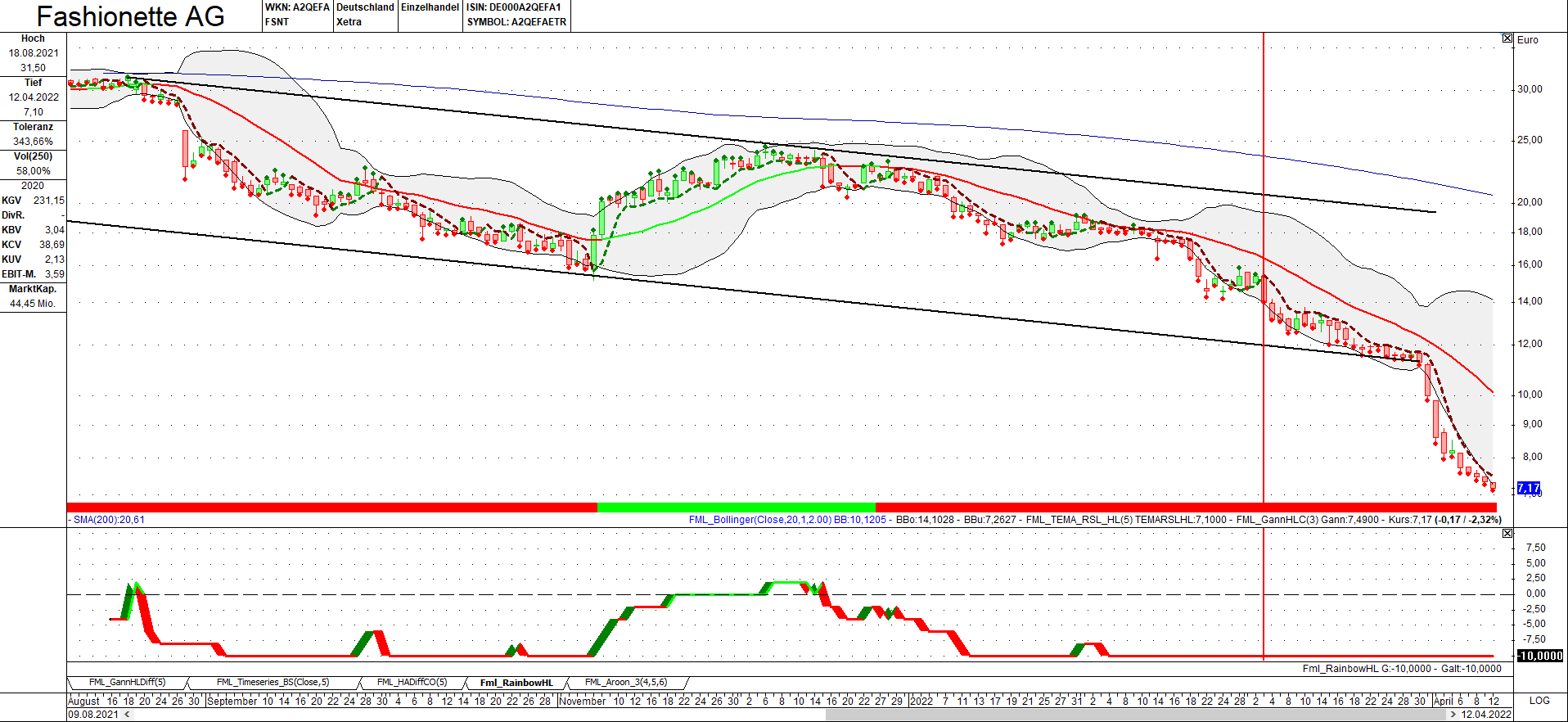

Seit dem 04.03.22 steht der GANN3 monoton auf sell (rote gestrichelte Linie). Bis zu einem Wechsel auf eine grüne gestrichelte Linie als erstes zaghaftes Kaufsignal wartet man geduldig ab...

Auch der digitalisierte Rainbow ist tiefrot (EMA3<EMA5, EMA5<EMA7 etc bis EMA140<EMA200)

Angehängte Grafik:

fashionette_120422.png (verkleinert auf 26%)

fashionette_120422.png (verkleinert auf 26%)

einen Kursabschlag. Wahrscheinlich zu stark der Kursrutsch, aber das ândert nichts an meiner Investitionsentscheidung. Warum Halbgott jetzt von Katjuscha und Scansoft angegriffen

wird, erschließt sich mir allerdings nicht. Finde ich auch nicht fair und ich bin über solche Informationen wie von Halbgott dankbar (bessere wären mir zwar lieber), aber die folgen

auch irgendwann.

Der Aktionär schreibt zu den LVMH Zahlen:

"Die Franzosen steigern im Auftaktquartal 2022 ihre Umsätze gegenüber dem Vorjahr um 29 Prozent (organisch: 23 Prozent) auf 18 Milliarden Euro. Das ist deutlich mehr, als die von Bloomberg befragten Analysten im Konsens prognostiziert haben. Die Experten sind nämlich lediglich von 16,4 Milliarden Euro ausgegangen.

Hauptwachstumstreiber ist erneut die Mode- und Lederwarensparte (Louis Vuitton, Christian Dior, Fendi), die ein überproportionales organisches Wachstum von 30 Prozent aufweist. Auch die anderen Geschäftsbereiche verzeichnen zweistellige Zuwächse. Nur die Spirituosen-Sparte kann aufgrund von Lieferengpässen nicht Schritt halten. Immerhin liegt diese mit einem Plus von zwei Prozent ebenfalls noch im grünen Bereich.

Rein geographisch sind die USA und Europa mit zweistelligen Umsatzzuwächsen die Top-Regionen. Genauso bleibt Asien trotz der Lockdown-Maßnahmen in China im März auf Wachstumskurs.

Zu den Folgen des Ukraine-Kriegs und der Sanktionen gegen Russland für das zukünftige LVMH-Geschäft äußert sich der Konzern nur vage: LVMH bleibe im aktuellen geopolitischen Kontext "wachsam und zuversichtlich". Die Gruppe verfolge die Entwicklungen mit größter Aufmerksamkeit. Ihr erstes Anliegen habe der Sicherheit ihrer Mitarbeiter in der Ukraine und deren Unterstützung gegolten."

Daraus lese ich ab, die Zukunft von Fashionette ist durch die aktuelle Weltlage wenig gefährdet. Und dass Online Shopping nach der Pandemie abnimmt halte ich für Unsinn.

Also, gute Aussichten. Sobald der Boden gefunden ist, besteht hier (meiner Meinung nach) sehr großes Upside Potential!

Weil es ihm nicht um Aufklärung geht. Sonst würde er nicht in allen möglichen Threads zu Aktien, in denen er nicht investiert ist, Dinge ständig wiederholen und im aktuellen Fall auch noch das Wort „deutlich“ unterstreichen, was die jeweiligen Vorstände schon mitgeteilt und in ihren Prognosen einfließen lassen haben. Bei fashionette hat der Vorstand mitgeteilt, dass es ab Mitte Februar zum Einbruch gekommen ist und es Ende März zu einer Erholung kam. Wieso also halbgott jetzt so tut als würde er nochmal unterstreichen müssen, was längst bekannt ist und bereits zu einem Kursverfall von 12 € auf 7€ führte, kann man wohl nur mit charakterlichen Fragen beantworten. Genau wie seine immer gleichen Wiederholungen in dem Threads zu Hellofresh.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Auch ist fashionette profitabel. Der Kurs mittler Weile extrem tief gefallen. Ich sehe auf dieser Basis eher eine Kurswende.

Elumeo, fashionette, Delticom, claranova, Takkt sind meine 5 Ecommercer. The Social Chain bin ich wieder raus. Alle 5 sind profitabel. Ich denke da kann man sich relaxt zurück lehnen, egal was der Markt macht.

Die aktuelle Bewertung ist doch ein Witz...

Was meint ihr?

Lieben Gruß und schöne Ostern

Optionen

| Boardmail an "Gamenick" |

Wertpapier: Platform Group AG |

So oder so, das Berenberg Kursziel impliziert ein Upside Potential von 230 Prozent vom aktuellen Kurs. Nach wie vor sehe ich hier ein sehr attraktives Chance-Risiko-Verhältnis. Es sieht auch langsam nach einen Bodenbildung um die 7 Euro herum aus. Wenn nicht noch ein Atom- oder Chemiewaffen-Schlag in der Ukraine passiert, sollte es nicht mehr deutlich nach unten gehen. KGV und KUV sind mehr als günstig.

Ich hoffe es wird bald ein neuer CEO präsentiert. Das sollte zur Beruhigung beitragen.

Und alle so extrem abgestraften "Corona-Gewinner" haben spätestens ab dem zweiten Halbjahr 2022 (mit zusätzlich einer erneuten Coronawelle im Herbst) sehr guten Chancen. Man braucht halt etwas Sitzfleisch und Geduld.

https://de.finance.yahoo.com/nachrichten/...ashionette-063749730.html

Kann auch alles passieren deswegen hohes Risiko aber wenn nicht ist der Hebel bei 42 mio Market Cap hier schon gewaltig.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Platform Group AG |

Mittlerweile auch deutlich unter Buchwert. Für 2023 wohl schon einstelliges KGV wenn man die Ebitda-Marge zumindest wieder auf 5% bringt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Was Fashionette betrifft: Ich hatte zu Beginn einen Artikel gelesen, ich glaube beim Nebenwerte-magazin oder so, den ich ganz gut fand. Bin damals auch rein und nachdem ich keinen Kursanstieg gesehen habe, bin ich relativ schnell auch wieder raus. Damals mit Plusminus Null. Danach rauschte die Aktie auf 25 Euro runter. Wo wir jetzt stehen kann ja Jede/r sehen! Bzgl. der Zahlen und der Bewertung finde ich den Titel auch sehr attraktiv. Vielleicht sollte man noch die nächsten Zahlen abwarten für einen Einstieg. Aktuell drängt sich mir zumindest ein Einstieg nicht auf. Es gibt ja genügend andere attraktive Atkien, die ebenfalls abgestraft werden. Der Anleger kann also Stock picking betreiben...

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Platform Group AG |

1. Wie entwickelt sich der Konsum derlei Luxusgüter?

2. Wie entwickelt sich in diesem Segment der Onlinehandel im Vergleich zum stationären Handel?

3. Wie entwickelt sich fashionette im Vergleich zur Konkurrenz wie bspw. Zalando?

Insbes. bei #2 und #3 bin ich persönlich skeptisch. Bei #2 kann ich mir einen Vorteil nur über den Preis und evtl über die Breite der Auswahl vorstellen. Ad 3 denke ich, dass breiter aufgestellte Händler (mit Ausnahme einzelner Nischen) im Vorteil sind.

In meiner Stadt wüsste ich auch gar kein stationäres Geschäft, in denen ich diese Produkte bekomme, schon garnicht in dieser Vielfalt.

Zu Punkt 3 hat sich der Vorstand ja schon mehrmals geäußert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Hinzu kommt dass fashionette immer mehr in den Handel mit Eigenproduktionen übergeht. Sprich, die Produkte gibt es nirgendwo anders.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Platform Group AG |

Sind die Eigenmarken aus eigener Produktion? Ich bin nicht so tief drinnen. Oft sind "Eigenmarken" nur rebrandet.

Beunruhigt dich so eine Grafik eigentlich nicht? https://trends.google.com/trends/...;q=Brandfield,Fastylo,Fashionette

Sieht für mich vollkommen flat aus. Anders als bspw About You.

Ich argumentiere übrigens nicht gegen Fashionette, sondern bin eher auf der Suche nach Argumenten dafür oder dagegen.

Die Jahresumsätze sind bei MYT mit knapp 800 Mio. deutlich höher. Vom KUV her ist MYT mit etwa 1,1 auch viel höher bewertet als Fashionette. Die Zahlen bei denen waren ziemlich gut und trotzdem geht es auch hier abwärts. Wenn Fashionette den MYT-Umsatz bei gleicher Bewertung in ein paar Jahren schaffen würde, müsste der Kurs bei 120 Euro stehen. Leider wird alles über einen Haufen geworfen. Luxusartikel werden meiner Meinung nach weiterhin besser laufen als Fashion im allgemeinen mit deutlich höheren Margen, siehe auch LVMH-Zahlen. Lieferkettenprobleme gibt es bei Fashionette momentan nicht bzw. man kann auf andere Produkte ausweichen. Die Bewertung ist ein Witz aber es kann noch "witziger" werden.

Ich werde ein letztes Mal nachkaufen bei Kursen unter 6 Euro, dann ist gut!

Bei der aktuellen Bewertung ist Fashionette in 2 Jahren entweder insolvent, delistet oder aufgekauft.

Optionen

| Boardmail an "Gamenick" |

Wertpapier: Platform Group AG |