against all odds

Seite 51 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.676 |

| Forum: | Börse | Leser heute: | 27 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 48 | 49 | 50 | | 52 | 53 | 54 | ... 117 > | ||||

Optionen

Angehängte Grafik:

slide1-14-1.png (verkleinert auf 42%)

slide1-14-1.png (verkleinert auf 42%)

Optionen

Angehängte Grafik:

corpprofi.jpg (verkleinert auf 45%)

corpprofi.jpg (verkleinert auf 45%)

Sollte die amerikanische Wirtschaft nun offiziell wieder in eine Rezession fallen würden sich diese Zahlen weiter verschlechtern. Die Fed stünde in einem schlechten Licht, da sich trotz aller von ihr getroffenen Maßnahmen keine Vollbeschäftigung mehr einstellen will.

Das ihre Mittel dazu begrenzt sind versteht sich von selbst. Dazu müsste der amerikanische Verbraucher eine entsprechende Kaufkraft besitzen und diese auch einsetzen. Das geben die Zahlen jedoch im historischen Vergleich nicht her.

Dann beschreib doch mal, wie deiner Meinung nach die Fed 'Märkte oben hält' bzw 'Massnahmen zur Vollbeschäftigung' durchführt...

Optionen

Meiner Meinung nach als Börsengrundlage nicht geeignet.

Hier konnte man fest planbare und gesicherte Renditen von über 3 % erzielen, was die meisten Anleihefonds z.B. nicht/kaum schaffen, oder nur mit erhöhtem Risiko.

Aktuell ist es aber so, dass die Niedrigzinsphase auch die letzten Anbieter zwingt nur noch niedrige Sparzinsen zu versprechen. Die Werbung verspricht hier natürlich "niedrige Darlehenszinsen", aber bei Bausparkassen entsprechen niedrige Darlehenszinsen auch immer niedrigen Sparzinsen.

Alleine der zukünftige Anlagenotstand sollte früher oder später die Kleinanleger wieder ein höheres Risiko gehen lassen. Aber solche Umschichtungen sollten Jahre dauern.

Optionen

Optionen

Angehängte Grafik:

output_gap.png (verkleinert auf 89%)

output_gap.png (verkleinert auf 89%)

Optionen

Angehängte Grafik:

incomve_vs_consumption.png

incomve_vs_consumption.png

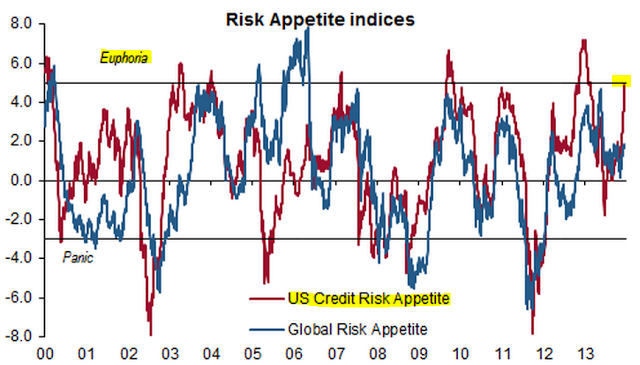

a rules-based asset allocation between riskier assets (equities) and safer

assets (bonds). The objective is to out-perform a classic 50:50 balanced

portfolio of equities and bonds.

The core concept is to use a highly disciplined rule system to reduce risk

(decrease equities) when investors are unusually optimistic, and to add

risk when investors are unusually pessimistic, as measured by extremes

in the long established CS Global Risk Appetite Index ("CS GRAI").

The riskier asset is represented by the HOLT Long Index Total Return,

which reflects the (approx) 75 highest-ranking stocks in certain

jurisdictions and industry sectors according to HOLT's proprietary

scoring model.

The Credit Suisse Risk Appetite Investable Index Total Return consists of

(i) the Credit Suisse HOLT Long Index Total Return (HSGMNLTR) and

(ii) a bond portfolio tracking the Citigroup World Government Bond Index .

Optionen

Angehängte Grafik:

credit_risk_appetite.png (verkleinert auf 79%)

credit_risk_appetite.png (verkleinert auf 79%)

Optionen

Angehängte Grafik:

skew-1-461x400.jpg

skew-1-461x400.jpg

Optionen

Angehängte Grafik:

overbought-1024x656.png (verkleinert auf 49%)

overbought-1024x656.png (verkleinert auf 49%)

Optionen

Angehängte Grafik:

loan_creation_1_0.jpg (verkleinert auf 85%)

loan_creation_1_0.jpg (verkleinert auf 85%)

Optionen

Angehängte Grafik:

obsgshort.gif (verkleinert auf 85%)

obsgshort.gif (verkleinert auf 85%)

Optionen

Angehängte Grafik:

slide31.jpg (verkleinert auf 53%)

slide31.jpg (verkleinert auf 53%)

Optionen

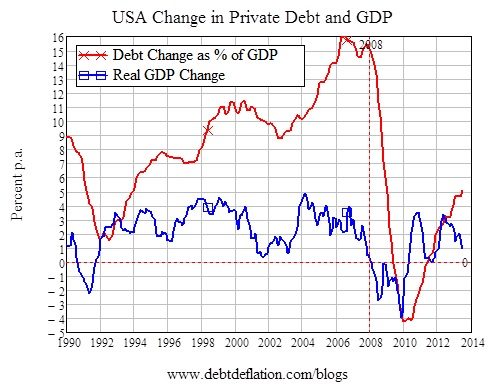

Angehängte Grafik:

us-change-in-private-debt-and-gdp.jpg

us-change-in-private-debt-and-gdp.jpg

Optionen

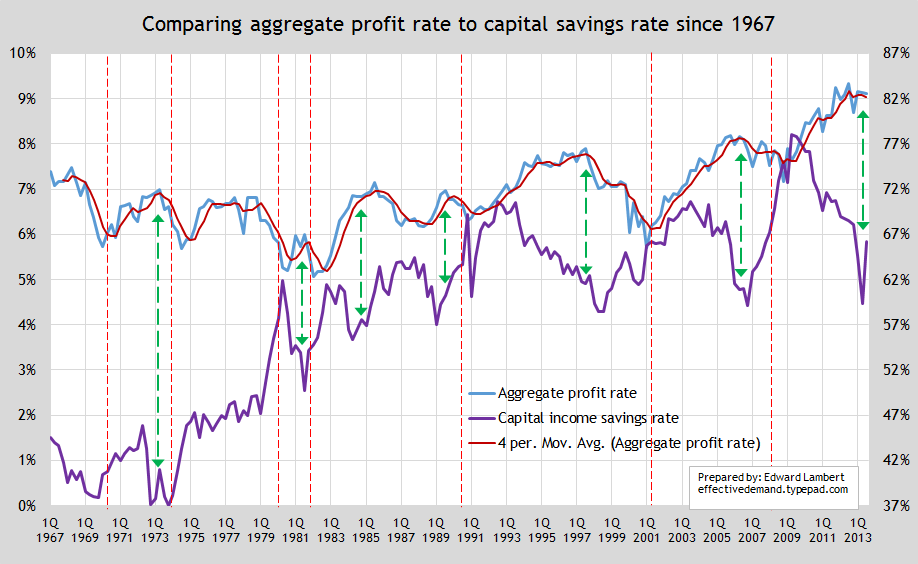

Angehängte Grafik:

angry-bear-rate-7.png (verkleinert auf 55%)

angry-bear-rate-7.png (verkleinert auf 55%)