against all odds

Seite 114 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.931 |

| Forum: | Börse | Leser heute: | 33 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 112 | 113 | | 115 | 116 | ... 117 > | ||||

Ebene 2: Private, die der 'finanziellen Repression' ein Schnippchen schlagen oder 'vorsorgen' wollen, auch Aktiensparer

Ebene 3: Value-Investoren 'kgv'

Ebene 4: Futuristen 'technology'

Ebene 5: Verstärker - Indexfonds, ETF, Robots, Hedger und Technicals

Ebene 6: Exotica - Gamblers, Permas

Ebene 7: Antizykliker - Ebene 1 bis 6 auf 'Kritische Masse' abfragend, Metaebene

Optionen

Optionen

Angehängte Grafik:

scale_of_active-1-580x315.png (verkleinert auf 87%)

scale_of_active-1-580x315.png (verkleinert auf 87%)

Optionen

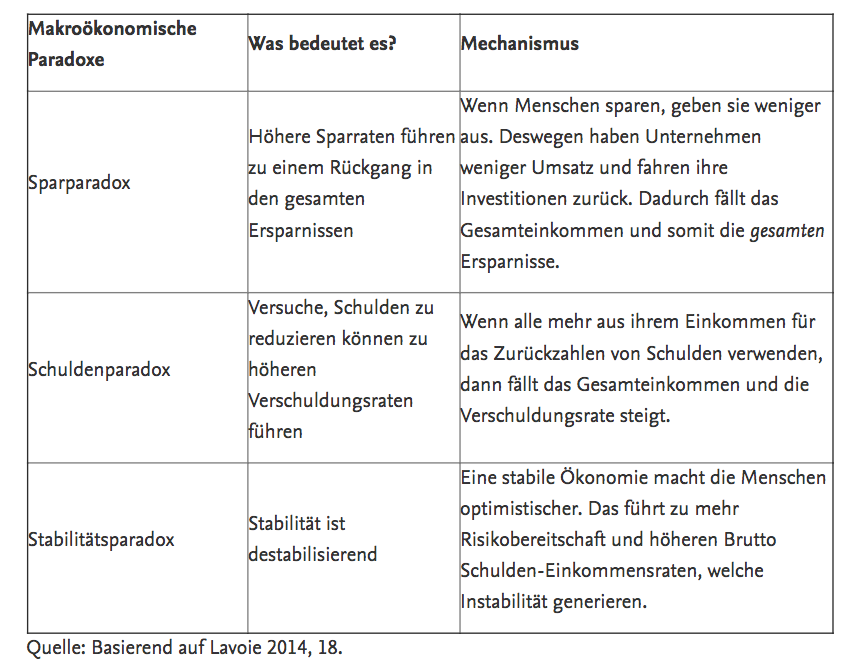

Angehängte Grafik:

makro__konomische_paradoxe__chart_exploring....png (verkleinert auf 58%)

makro__konomische_paradoxe__chart_exploring....png (verkleinert auf 58%)

B erwerbe von A 100 btc zu 1.000 $, der damit einen Einnahmeüberschuss über seine Ausgaben von 200 $ erzielt.

C erwerbe von B 100 btc zu 2.000 $, der damit einen Einnahmeüberschuss von 1.000 $ über seine Ausgaben erzielt.

C veräussere 100 btc infolge eines Kurssturzes zu 1.500 $ an D. C erzielt damit einen Ausgabenüberschuss über seine Einnahmen von 500 $.

Am Ende der Runde wurde $ Vermögen wie folgt redistributiert:

E-Werk & Hardwareproduzent + 800 $

A + 200 $

B + 1.000$

C - 500 $

D* - 1.500 $

* D kann nun teurer oder billiger an E verkaufen und damit die Realisation seines Einnahme / Ausgabe Verhältnis an diesen weiterreichen. Usw usw

Fazit: Die Coiner schaffen keine neuen Vermögen, sondern verteilen via Coin ihre eigenen, in $ oder € gehaltenen lediglich innerhalb ihres Milieus um - ausgenommen der Abgänge für Strom und Hardware, die dort Arbeitsplätze sichern.

Optionen

Aber dein Beispiel würde in der Realität anders lauten:

A "schürft" 10.000 Bitcoins. Davon verkauft er 100 an B. Die restlichen 9.900 Bitcoins liegen immer noch in seinem "Wallet".

A hat damit ein wunderschönes Buchvermögen geschaffen.

Das Interesse von A (den von mir so genannten Big Playern der Krypto-Szene) wird es nun sein, dass sie möglichst viele Bitcoins in "Fiat-Währungen" tauschen.

Wenn der Plan von A aufgeht, dann verkauft er den Großteil seiner Coins erst zu höheren Kursen.

Und dann bin ich auch beim Umverteilung. Eine große Umverteilung des Mittelstands an Bitcoin-Millionäre/Milliardäre.

Mittelstand deshalb, weil die Unterschicht sich keine Bitcoins leisten kann und eher Menschen mit kleinen "Vermögen" vom schnellen Reichtum träumen.

Aber, wenn der Crash kommt, wird dann die Börse diesen Crash so wegstecken können?

Oder werden dann die Börsen ebenfalls fallen.

Wie groß ist die Verstrickung in die Real-Wirtschaft? Sind schon Kredite mit Bitcoins abgesichert? Wird durch einen Bitcoin-Crash Liquidität abgeschöpft?

Nein, ein Bitcoin-Crash wird sich massgeblich nur in der Coiner-Welt abspielen, eben weil $ oder € Vermögen via Coin lediglich die Hände gewechselt hat, per saldo aber im Volumen weiterhin unverändert tendiert. Ein peripherer Effekt auf die reale Welt ergibt sich dadurch, dass Leute, die ihr Häuschen beliehen haben um in die Coins 'investieren zu können', nun ohne da stehen, und die Angestellten von 'Blockchain' Firmen und Handelsplattformen (wieder) ohne Job.

Optionen

...wenn Sie glauben, dass die Digitalisierung und Globalisierung weiter voranschreiten und freie Währungen ihre Daseinsberechtigung haben, dann kann es durchaus sein, dass ein Bitcoin irgendwann einen Wert von rund 500.000 Dollar hat..Ich vergleiche Bitcoins gern mit Gold. Bitcoins sind selten, genau wie physisches Gold. Physisches Gold ist geologisch selten und Bitcoins sind mathematisch selten. Wenn man die Vorstellungskraft besitzt und daran glaubt, dass Bitcoins in einer immer vernetzteren und digitalisierten Welt eine Daseinsberechtigung haben, dann ist es aus meiner Sicht nicht unrealistisch, dass sie genauso viel wert sein können wie physisches Gold weltweit. Wenn diese Parität eintritt, müsste ein Bitcoin ..

http://www.zeit.de/wirtschaft/geldanlage/2017-12/...liver-flaskaemper

*OLIVER FLASKÄMPER ist Gründer von bitcoin.de, Deutschlands einziger Bitcoin-Börse. Er hat noch andere Onlineunternehmen gegründet, darunter geizkragen.de (!) und nettolohn.de.

Optionen

...most importantly, it’s crucial to understand the context in which interest rates are set at a certain level. For instance, in an environment of high inflation the Fed is likely to respond to the state of the economy by raising interest rates. The Fed can’t control the economy and generally reacts to the state of the economy. In addition, the market rates on other interest rate products are likely to rise in a high inflationary environment even if the Fed were to keep overnight rates low. If a bank can charge you a higher real rate on bank loans because the economy is stronger then the difference between the benchmark rate and the lending rate just makes it more profitable for the banks to issue loans. This could also become inflationary and so the Fed is very likely to respond to a high rate of inflation by raising interest rates. Therefore, the Fed responds to the state of the economy...

https://www.pragcap.com/who-determines-interest-rates/

Optionen

Optionen

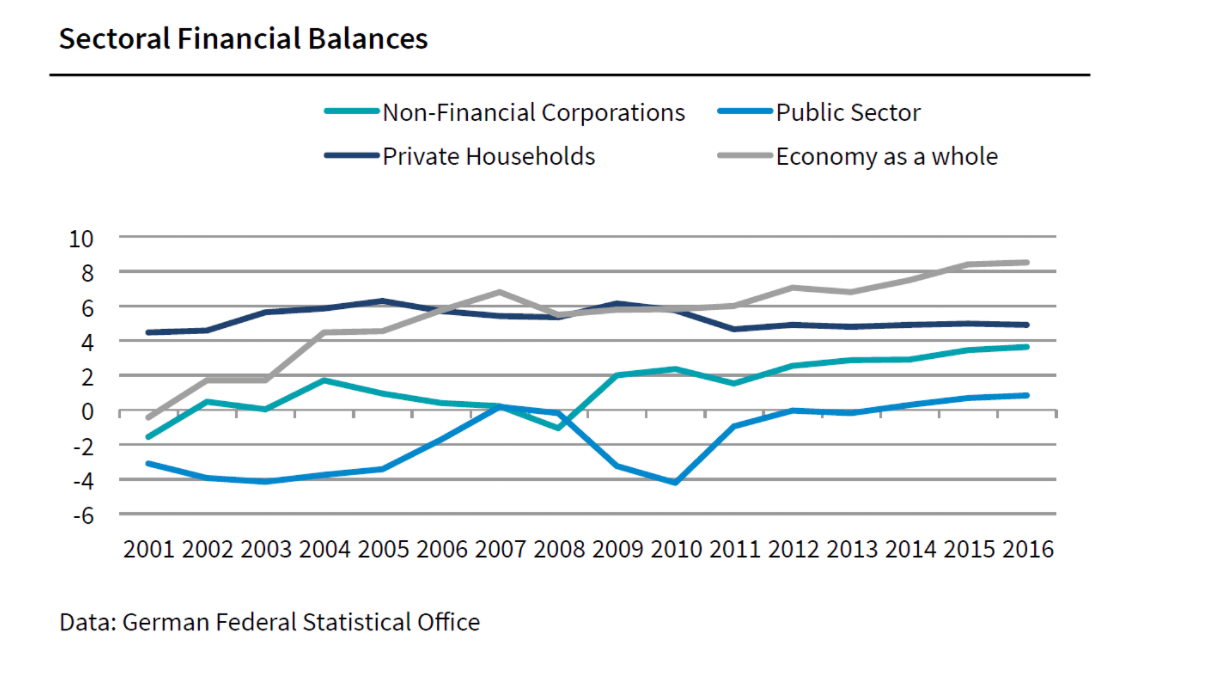

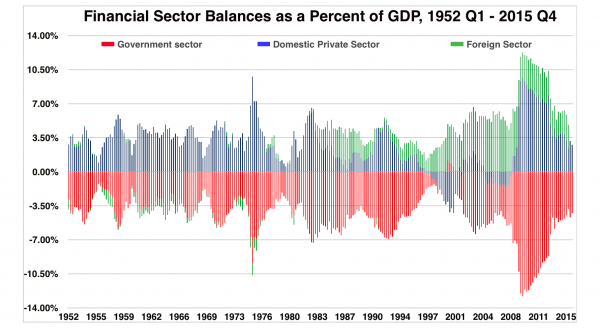

Angehängte Grafik:

sectoral_financial_balances__chart_makroskop__....png (verkleinert auf 41%)

sectoral_financial_balances__chart_makroskop__....png (verkleinert auf 41%)

...all money that banks create is their own liability towards a third party - in other words, it is debt. This debt money is always backed by an equivalent claim on the income and, as a last resort, goods of a third party. The problem for banks is that the debt they owe to their customers as a consequence of lending is short-term and highly liquid, whereas the debt their customers owe to them as a consequence of lending is long-term and illiquid.

When the customer draws down a loan - or, for that matter, when a customer draws any money from their deposit account, whether or not it is created through lending - the bank must have sufficient cash, or liquid assets readily exchangeable for cash, to pay them. But banks don't keep much in the way of liquid assets: after all, if they had to hold sufficient liquid assets to enable everyone to draw down the contents of their deposit accounts on demand, they wouldn't be able to do much in the way of long-term illiquid lending.

Therefore, although banks create money when they lend, they still need to borrow money when they make payments. It is bad accounting to assert that "banks create money when they lend" without recognising the funding problem caused by liquidity transformation. Yes, lending creates deposits, but deposit drawdowns need to be funded with liquid assets - which for banks are by definition scarce...

Optionen

Optionen

Angehängte Grafik:

atypische_beschaeftigung_in_deutschland_seit_1....gif (verkleinert auf 91%)

atypische_beschaeftigung_in_deutschland_seit_1....gif (verkleinert auf 91%)

https://www.bloomberg.com/news/articles/...-to-launch-bitcoin-futures

Ein schöner Hebel von roundabout 2.0, der den Unterschied zum Direktkauf fast vergessen und 'Hedging' gegenstandslos macht. Die Nachfrage sieht entsprechend aus: Seit Montag ' a total 4,127 contracts traded and about 20 firms participating, according to Cboe'.

Zum Vergleich: Open interest in the bitcoin futures was 1,372 Monday, versus 650,765 for Cboe Volatility Index (.VIX) futures, according to Cboe.

Optionen

Optionen

Dabei handelt es sich nicht nur um den verbohrten Fundamentalismus von Funktionären an politischen Schalthebeln, sondern auch jenen Massen, die Austerität bezahlen und ausbaden müssen, ist nichts einleuchtender als die sparende öffentliche Hand insbesondere in Krisenzeiten (wobei beim Sparen natürlich mehr an den Nachbarn gedacht wird, der angeblich notorisch über seinen Verhältnis lebt). Nichts erscheint dem kleinen Mann ungerechter, als einer Krise durch staatliche Rettungsbemühungen die Brisanz zu nehmen. Ein religionsähnliches Bedürfnis nach Strafe und Selbstbestrafung also, ein Hunger nach pädagogisch wertvollen harten Zeiten, die Heros freisetzen können, mit Phrasen aus der Vulgärökonomie nur notdürftig kaschiert.

Optionen

Lustig an Trumps im Kern staatsfeindlichen Manöver ist dann aber wieder, dass dessen Werkzeug, die Ausweitung des öffentlichen Kredits, genau das ist, was die amerikanischen Reps solange sie Opposition waren immer energisch bekämpft hatten. Trostlos ist hingegen, dass die Demokraten diesen Part nun übernehmen, was anzeigt, dass sie die Ideologeme ihrer Gegner längst verinnerlicht haben.

Optionen

Angehängte Grafik:

graphics_2b.png (verkleinert auf 92%)

graphics_2b.png (verkleinert auf 92%)

Optionen

Angehängte Grafik:

sectoral-balances-3.png (verkleinert auf 85%)

sectoral-balances-3.png (verkleinert auf 85%)

Optionen

Angehängte Grafik:

obsgshort_(2).gif (verkleinert auf 85%)

obsgshort_(2).gif (verkleinert auf 85%)

Altbekannt ist ja der Wertmaßstab von Buffet, ob Märkte billig oder teuer sind. Dazu gab es in den Gazetten letztens entsprechende Artikel. Ich habe das noch mal bei Yardeni gelesen und frage mich natürlich, wenn Buffet davon ausgeht, dass der Dow in 100 Jahren bei 1 Millionen stehen soll und der Markt durchschnittlich 3% wachsen muss um dies wahr werden zu lassen: Ist der Dow dieses Jahr mit fast 30% Wertsteigerung nicht ein wenig vorgelaufen?

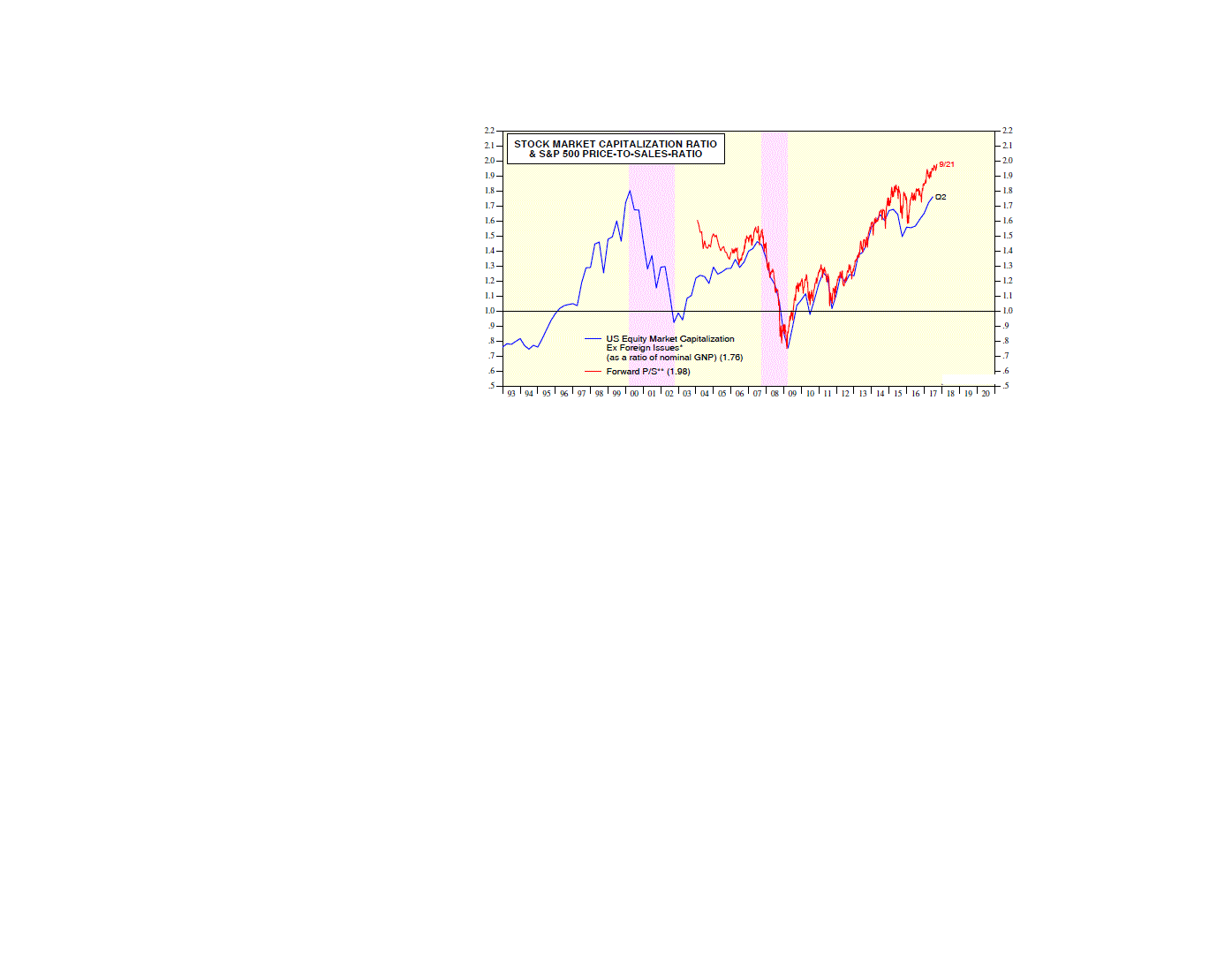

Mir ist klar, dass fundamentale Überlegungen nicht immer helfen, aber manchmal denn doch. Zudem ist es auch so, dass die Steuerreform nun im Sack ist und es darf die Frage erlaubt sein, welches Thema die Amis nun aus dem Hut zaubern wollen, um die Indizes auch im kommenden Jahr ähnlich abfeiern zu können.

http://blog.yardeni.com/2017/10/message-to-buffett-thanks-million.html

Angehängte Grafik:

yardeni1.png (verkleinert auf 36%)

yardeni1.png (verkleinert auf 36%)

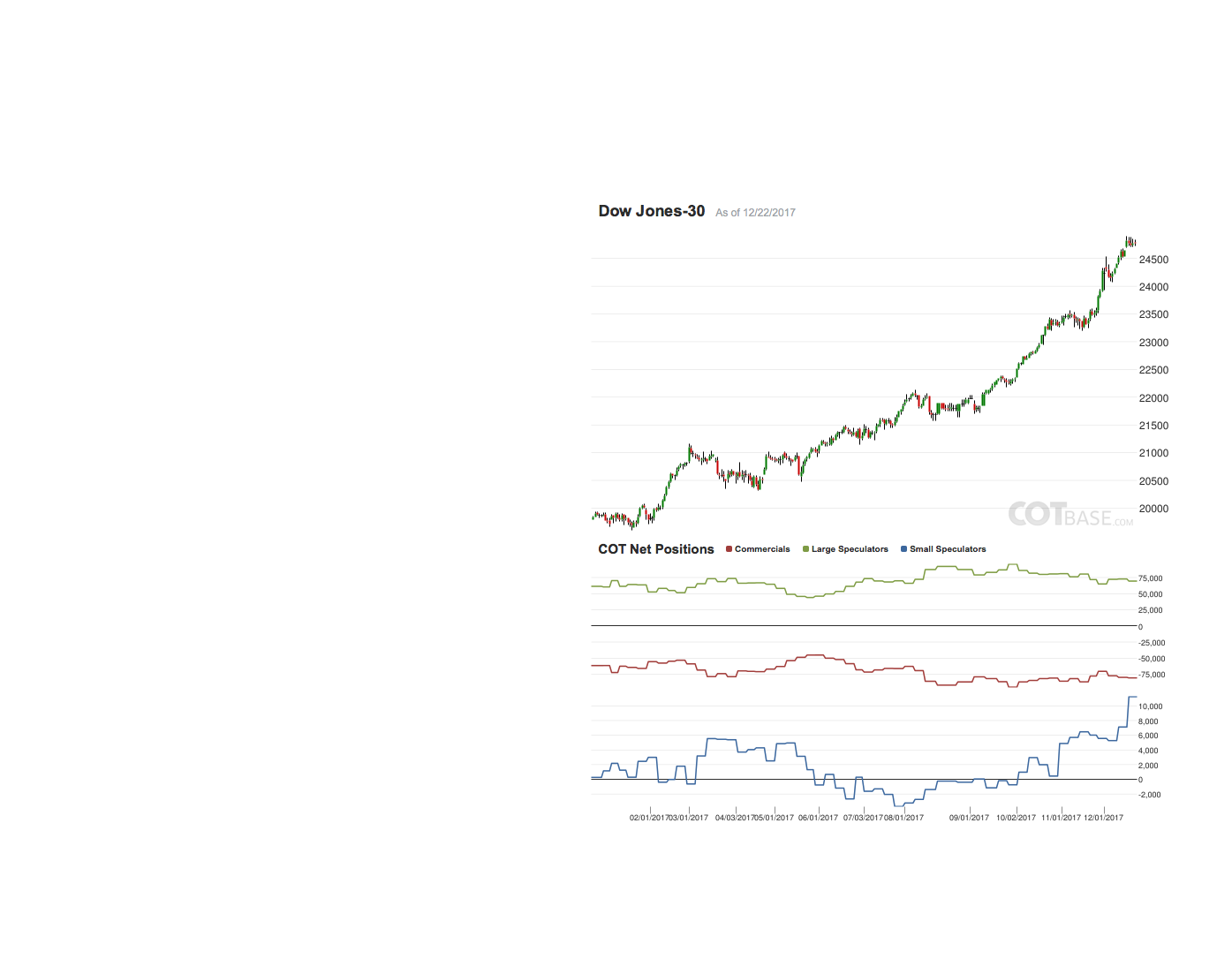

Dass sich die Amis das Jahresende nicht vermiesen lassen wollten, war dann irgendwann klar. Deshalb wäre die Überlegung, ob es im neuen Jahr mal eine Short Chance geben wird?

Angehängte Grafik:

dow_cot.png (verkleinert auf 36%)

dow_cot.png (verkleinert auf 36%)