against all odds

Seite 1 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 346.106 |

| Forum: | Börse | Leser heute: | 178 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 115 | 116 | 117 117 > | ||||

Stammtischparolen gegen 'die da oben', gegen vorgebliche Verschwörung von Zockerbanken, Regierung und Migranten, also alles, was unter negative Affirmation fällt, nein - dafür gibt es bereits hinreichend Threads.

Optionen

Optionen

Optionen

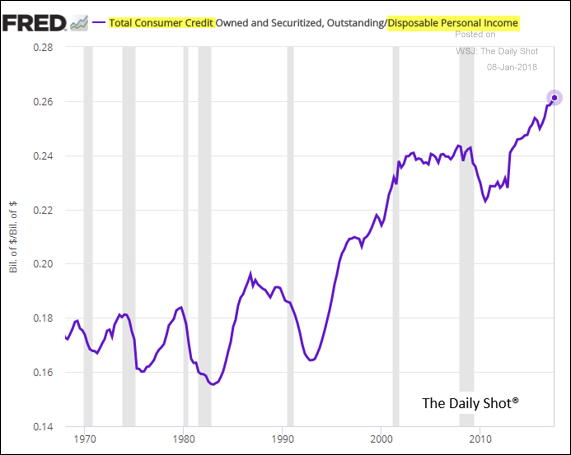

Angehängte Grafik:

bn-wx256_dshot_ns_20180108235848.png (verkleinert auf 89%)

bn-wx256_dshot_ns_20180108235848.png (verkleinert auf 89%)

Optionen

Angehängte Grafik:

read-pragmatic-capitalism-ebooks-textbooks-1-....jpg (verkleinert auf 79%)

read-pragmatic-capitalism-ebooks-textbooks-1-....jpg (verkleinert auf 79%)

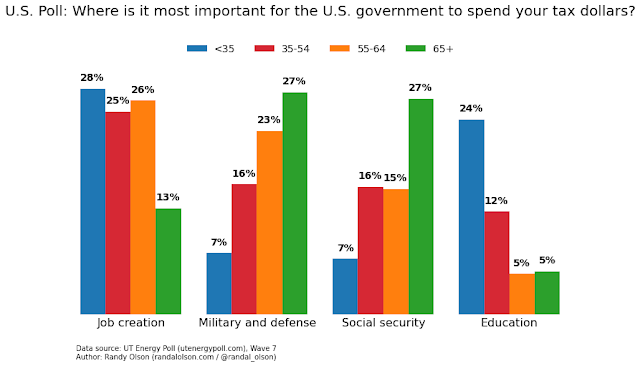

Most people want government to spend more money on them than on anyone else. This applies regardless of their tax contributions (those who don’t pay tax often demand more than those who do). And it is completely understandable. After all, charity begins (and when times are hard, ends) at home. So when voters in the US were asked what the government’s spending priorities should be, it comes as no surprise to discover that their preferences varied by age:

Optionen

Angehängte Grafik:

the_foolishness_of_the_old_chart.png (verkleinert auf 79%)

the_foolishness_of_the_old_chart.png (verkleinert auf 79%)

Optionen

https://www.welt.de/wirtschaft/article198683079/...ei-Bankaktien.html

Das Sentiment spricht jedenfalls deutlich für taktisch long in Bankaktien. Was daraus werden kann entscheidet aber auch der Gesamtmarkt. Dessen Korrekturpotential halte ich noch nicht für ausgeschöpft, gegen die Korrektur werden aber auch Banken kaum steigen. Ich versuche deshalb, für den taktischen Long ihren Umkehrpunkt zu erwischen. So ungefähr jedenfalls.

Das Grundproblem der Banken ist bekanntlich Desinvestment, sprich alle wollen sparen und niemand will (produktiv) investieren. Kredit, von dem die Banken leben, wird nicht nachgefragt und deshalb sinkt sein Preis, der Zins. Der Dank dafür gebürt, ua, Olaf Scholz, nicht Draghi. Obendrauf kommt die (Eigen)Regulierung der Banken, die potentielle Kreditnachfrage restriktiver bedienen als vor Lehman. Aus der Falle seh ich bis auf weiteres kein Entkommen, deshalb auch nur taktisch long.

Persönlich käme ich nicht drauf, UK-Aktien long zu gehen. Hätte es einen Brexitchrash gegeben sähe das vielleicht anders aus. Was makro - und das ist nicht identisch mit Börse - aus dem Brexit werden kann ist offen. Immerhin haben Amokläufer wie Trump und Johnson Keynes und MMT für sich entdeckt, ein gigantisches Investitionsprogramm zur Reindustrialisierung des UK könnte die Brexiteinbrüche kompensieren und überkompensieren. Allerdings müssten die Tories so wie die Reps in den US offen mit der jahrzehntelang gepredigten Brüninglehre brechen.

Optionen

Die prekäre Lage der Banken sollte die Politik weiter beschäftigen und ich bin gespannt, was die EZB in Zukunft macht. Ich hatte gedacht, dass der Strafzins für Bankeinlagen komplett gestrichen wird, denn warum sollte die EZB tatenlos zusehen, dass zB die amerikanischen Banken diesbezüglich weiterhin einen Wettbewerbsvorteil haben?

Es würde auch mehr Sinn machen die Banken zu stärken, da sich diese ohnehin in einem starken Strukturwandel befinden und dieser wird die Banken noch viel Geld kosten.

Eine weitere Bankenkrise würde über dies hinaus das Vertrauen der Bürger in die Finanzmärkte und deren staatliche Regulierung unterminieren, sicher auch mit entsprechenden unerwünschten politischen Entwicklungen.

Von daher ist es vielleicht nicht der richtige Weg auf ein neues Sentimenttief zu warten, sondern auf den Chart zu reagieren.

Im Weekly gibt es zumindest eine stärkere positive Divergenz zur Kursentwicklung und im Daily zeigt sich eine Seitwärtsphase, die eine Bodenbildung sein könnte. Aus Charttechnischer Sicht kann man sogar schon von einem Aufwärtstrend sprechen, da wir sowohl ein höheres Hoch wie höheres Tief sehen.

Das Sentiment ist zudem weiterhin auf Dauertief und es gibt wohl kaum jemanden, der den Banken eine positive Entwicklung zutraut.

Angehängte Grafik:

dbk_weekly.png (verkleinert auf 42%)

dbk_weekly.png (verkleinert auf 42%)

...die EZB hat zwar die Zinsen, die Banken für Einlagen bei ihr zahlen müssen, den derzeitigen „Leitzins“, von minus 0,4 auf minus 0,5 gesenkt. Im Gegenzug werden den Banken allerdings großzügige Freibeträge gewährt. Für das Sechsfache ihrer vorgeschriebenen Mindestreserve müssen sie keine Negativzinsen mehr zahlen. Bislang war nur die Mindestreserve ausgenommen. ..EZB und Bankenverband berichten überstimmend, unter dem Strich sinke die Belastung für die Banken, und zwar um 500 Millionen Euro im Jahr allein für die deutschen Institute. Durch die höheren Freibeträge sinkt auch der Durchschnittszins, den Banken für ihre Einlagen zahlen müssen. Dieser lag ...

https://www.faz.net/aktuell/finanzen/...e-zinserhoehung-16393359.html

Thanx für deine Analysen. Komme später darauf zurück.

Optionen

Dafür bin ich gestern EUR/NOK short gegangen. Entscheidend war für mich die Wochenkerze und die Indikatorenlage. Ziel ist die SMA.

Angehängte Grafik:

eur_nok2.png (verkleinert auf 42%)

eur_nok2.png (verkleinert auf 42%)

Aber so langsam steige ich wieder ein.

Aktuell bin ich vorsichtig optimistisch.

Fundamental sind die Daten von US-Werten katastrophal. Aber das ist schon seit Jahren so. Nur exemplarisch das Shiller-KGV scheint für das aktuelle Zinsniveau nicht gemacht zu sein.

Der teuerste Spruch an der Börse ist bekanntlich dieses mal ist alles anders.

Deshalb ist mein Begründung, dass die aktuellen 0-Zinsen deutlich höhere KGVs rechtfertigen (oder auch sonstige Marktbewertungen, KGV nenne ich nur als Beispiel).

Wenn die Zinsen irgendwann deutlich steigen erwarte ich aber oft genannte Blutbad an den Börsen. Aber auch nicht pauschal, nach langfristigen Zyklen steht irgendwann 2025-2030 ja der nächste Neue Markt an ;-)

Zurück zum Text. Unregelmäßig beobachte ich auch die Zinsstrukturkurve.

In den USA sehe ich aktuell, dass die Zinsen für 5-jährige Papiere minimal niedriger sind als für 2-jährige.

Ist das ein Warnsignal, oder irrelevant?

=> Grundsätzlich sehe ich es als Warnsignal an, wenn die Zinsen für 20 jährige höher sind als für 30-jährige Papiere.

Optionen

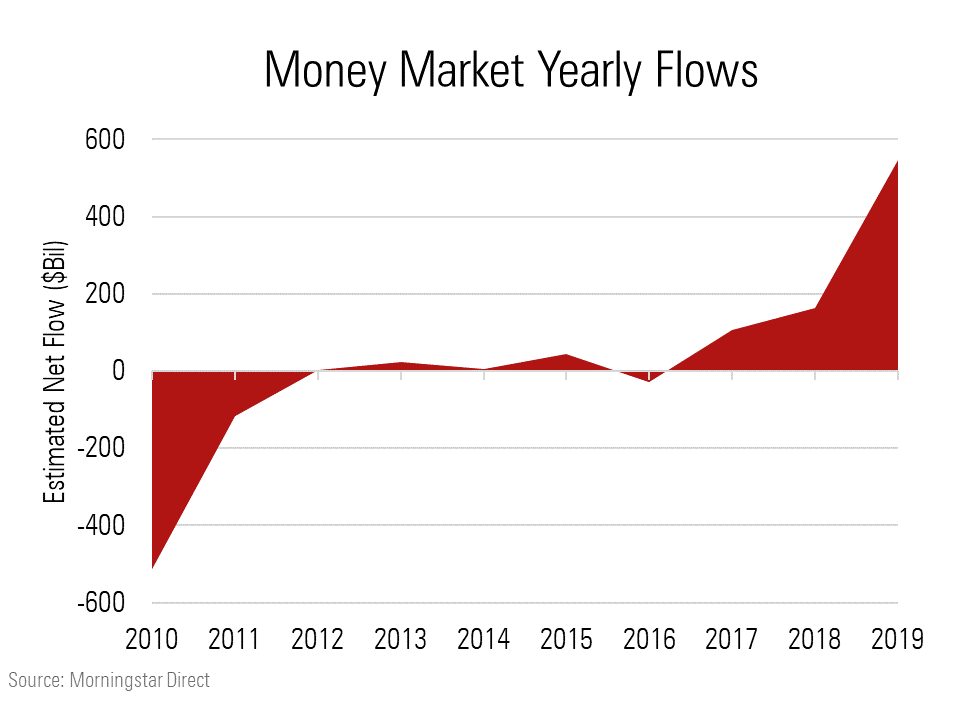

Angehängte Grafik:

mmflow.png (verkleinert auf 52%)

mmflow.png (verkleinert auf 52%)

Optionen

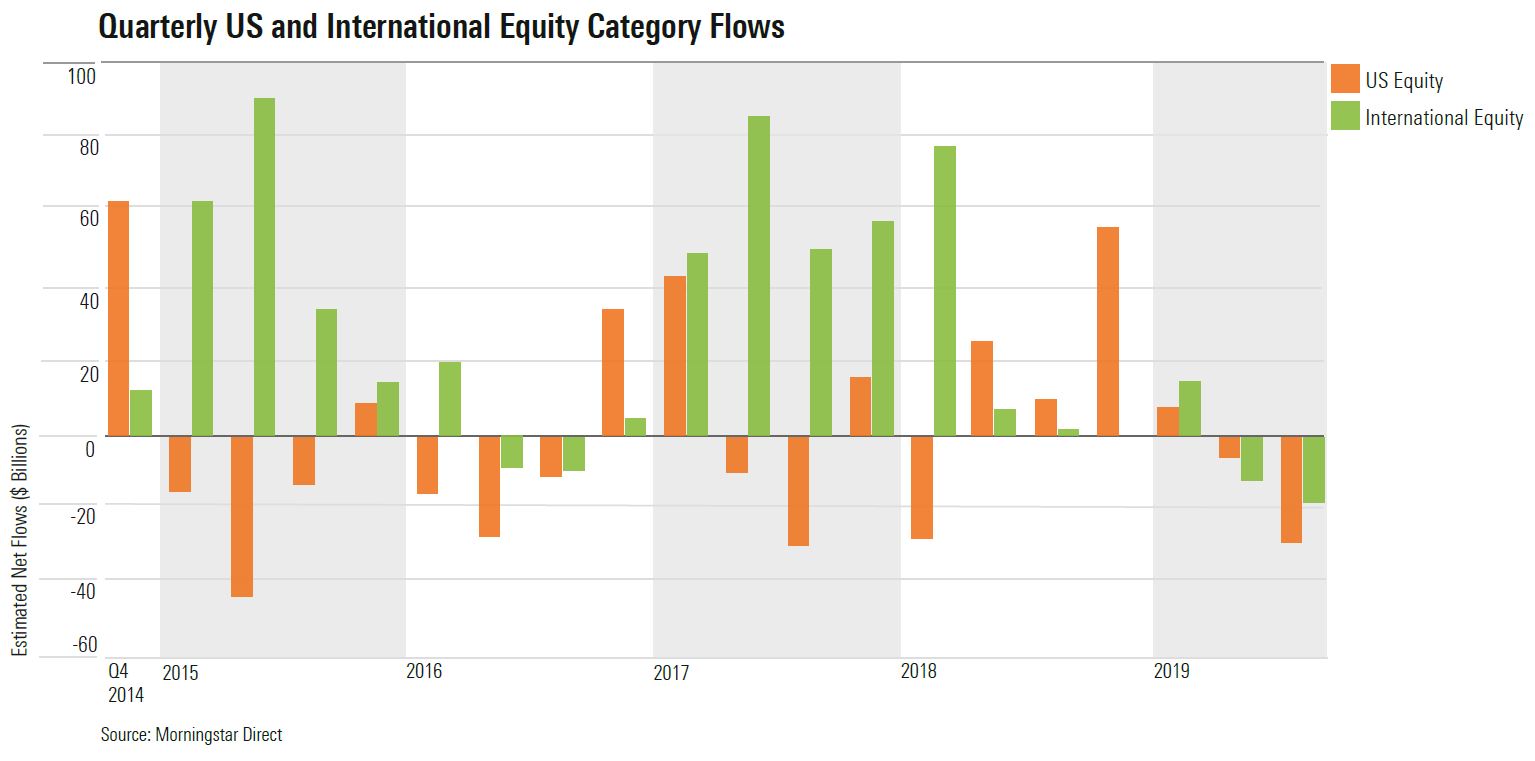

Angehängte Grafik:

usintl_equity2.jpg (verkleinert auf 33%)

usintl_equity2.jpg (verkleinert auf 33%)

https://www.pragcap.com/do-recessions-need-to-happen/

Optionen

https://www.pragcap.com/...he-utility-of-balance-sheet-consolidation/

Optionen

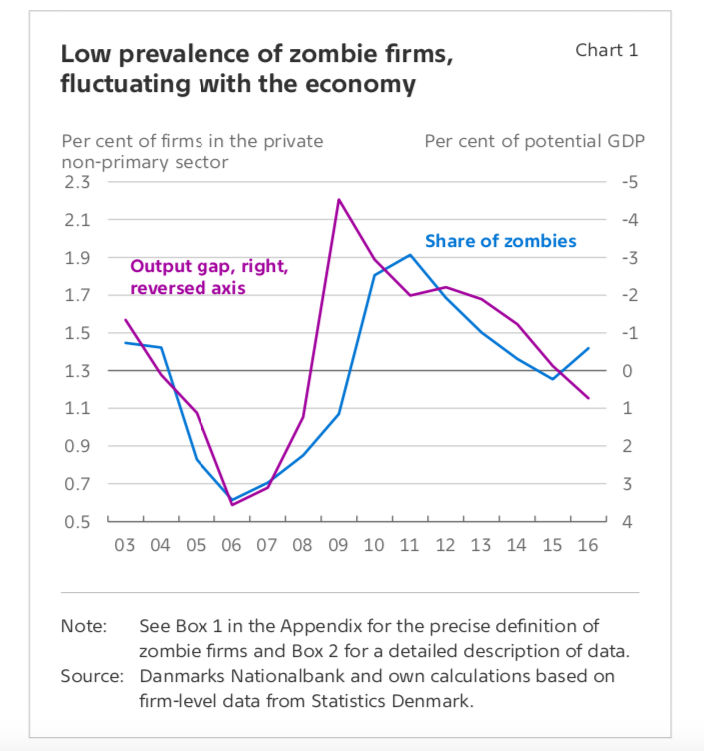

http://acemaxx-analytics-dispinar.blogspot.com/...ternehmen.html#more

Optionen

Angehängte Grafik:

low_prevalance_of_zombie_firms__chart_dan_c....png (verkleinert auf 72%)

low_prevalance_of_zombie_firms__chart_dan_c....png (verkleinert auf 72%)

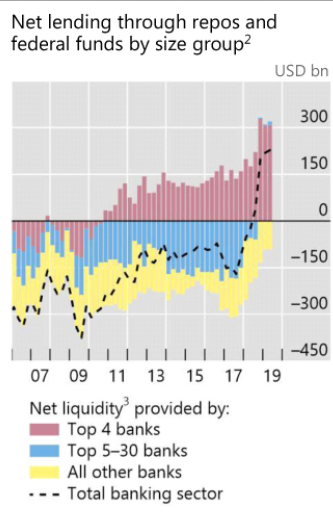

http://www.coppolacomment.com/2019/12/the-blind-federal-reserve.html

Optionen

Angehängte Grafik:

net_liquidity_repo_market_bis.png

net_liquidity_repo_market_bis.png

Die EMA steigt zwar noch nicht, stünde aber kurz davor, wenn der Kurs nachhaltig über die 600 geht. Es wäre zudem irgendwie logisch, wenn der Klimawandel die Menschheit zur Verwendung neuer Technologien zwingt, da die alten in der Lage sind unsere Lebensgrundlage zu zerstören, wozu eben auch die Lebensmittelsicherheit gehört.

https://podcasts.apple.com/us/podcast/stay-wealthy/id1260181429