achtung analytik jena

der markt hat seit monaten die entwicklung im unternehmen ignoriert: starke zuwächse im margenträchtigen instrumentengeschäft (auftragseingänge zuletzt auf rekordniveau) erste bestellungen aus oem verträgen mit amerikanischen player ... vogelgrippe schnelltest und angelaufene großprojekte für insgesamt 120 mio euro...

dazu das orderbuch:

Stück Geld Kurs Brief Stück

6,15 400

6,10 600

6,06 700

6,00 1.240

5,98 300

5,95 120

5,90 2.100

5,85 660

5,80 200

5,78 1.410

2.135 5,70

2.000 5,65

500 5,60

200 5,55

10.000 5,51

6.000 5,46

10.000 5,44

10.000 5,42

1.800 5,32

1.940 5,30

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

44.575 1:0,17 7.730

im vergleich mit playern wie cybio müsste analytik jena längst zweistellig notieren ...

mein tip: einsteigen.

gruß

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

ich bin genauso wenig guru wie du ... und letztlich bin ich durch dich auf das papier aufmerksam geworden...

eine "empfehlung" gab es von godemode-trader... die beim bruch der signifikanten marken verdopplungspotential sehen ... link auf w-o...

du weißt, dass ich stärker auf die fundamentaldaten schaue und die schreien geradezu nach einem ausbruch: es ist deutlich, dass man die nächsten jahre mit der aktie gut verdienen kann, von daher drängt sich ein einstieg langsam auf ...

CEO berka redet zumindest schon vom erreichen der kritischen masse 40 mio umsatz im instrumentengeschäft --- vielleicht noch nicht dieses jahr ... aber ... es gab rekordauftragseingänge im august und im november jeweils auf historischem höchststand... unter anderem bestellungen aus einem OEM vertrag eines ami-players der über eine Milliarde umsetzt... das wurde auch als einer der größten erfolge in der firmengeschichte bezeichnet ...

dazu vogelgrippenachweis von roboscreen ... und die verpflichtung hochkompetenten personals... die neue tochter in berlin... die effizientere gestaltung von docter (die nach wie vor gewinn machen) ... und last but not... der robuste auftragsbestand im projektgeschäft mit anvisierten margen von bis zu 16 prozent...

wenn es richtig gut laufen sollte könnte analytik jena mal ein eps von 1 euro hinlegen ... und dann wird der kurs bei 20 euro stehen ... davon bin ich überzeugt...

die aktie ist aus meiner sicht deshalb aus fundamentalen gründen auch noch bei 10 euro kaufenswert...

ich grüße dich

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

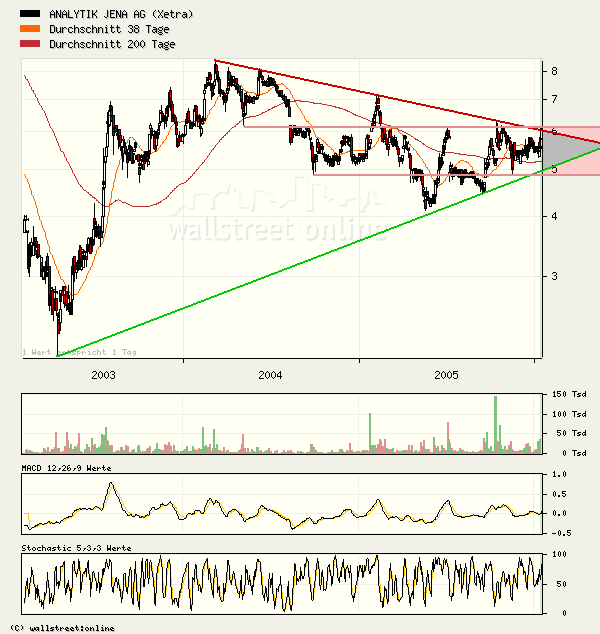

Angehängte Grafik:

a.png (verkleinert auf 85%)

a.png (verkleinert auf 85%)

Habe mir erst mal ein paar ins Depot gelegt KK 6,15.

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

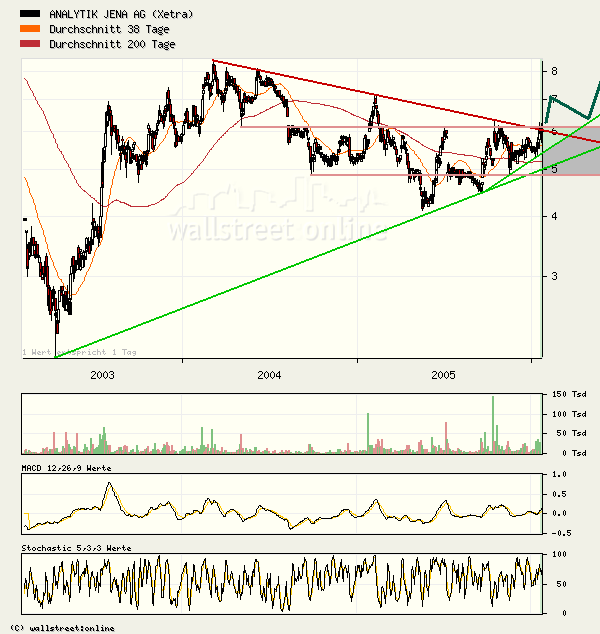

Angehängte Grafik:

a.png (verkleinert auf 85%)

a.png (verkleinert auf 85%)

bei 8 euro kostet analytik jena ingesamt keine 32 mio... das ist wahrscheinlich ungefähr ein drittel des umsatzes....!!!!!!!!! kuv von 0,33 also ... während vergleichbaren peers gern mal ein kuv von 2 und mehr zugestanden wird ... das ist das SIEBENFACHE !!!! ... bin gespannt wann der knoten platzt... aber lang ist es - meinem gefühl nach zu urteilen nicht mehr ...

gruß

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

In Deutschland ist der erste Verdacht auf Vogelgrippe aufgetreten. Auf Rügen seien vier tote Schwäne gefunden worden, sagte die Sprecherin des Bundesagrarministeriums der dpa am Dienstagabend in Berlin. Ein Schnelltest habe bei zweien dieser Schwäne den Verdacht auf den gefährlichen Virus H5N1 ergeben. Am Nachmittag war ein erster dringender Verdachtsfall im Nachbarland Österreich gemeldet worden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

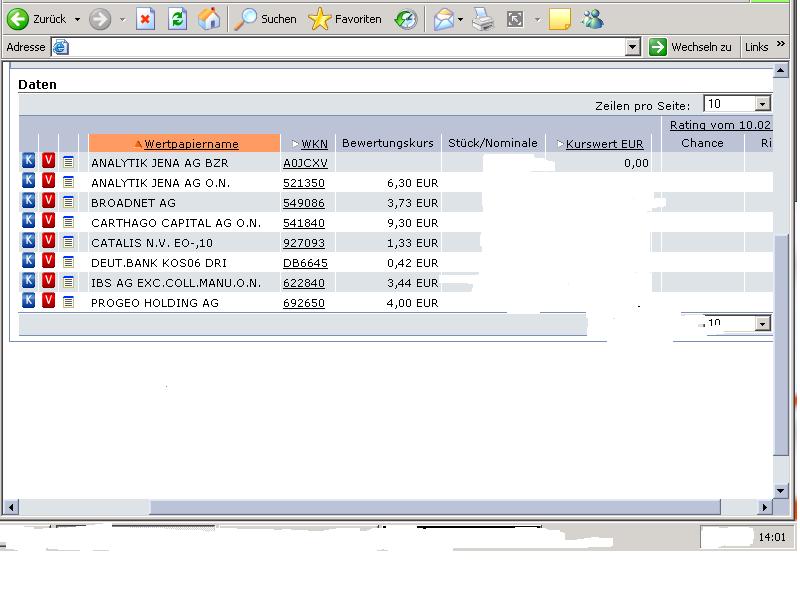

Angehängte Grafik:

aja-bzr.JPG (verkleinert auf 63%)

aja-bzr.JPG (verkleinert auf 63%)

Keine weitere Ankündigung per Post. Dafür kam die Einladung zur HV heute, kann aber wohl nicht teilnehmen.

@rogerKlaus

Die Bezugsrechte entsprechen in der Regel immer der Aktienanzahl. Es kommt dann darauf an, wieviel BZR du für eine neue Aktie brauchst. Bei Biotest gab es einen Handel dieser Bezugsrechte, den ich gut genutzt habe um günstig aufzustocken.

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Analytik Jena |

Margenentwicklung positiver als erwartet, Auftragsbestand in allen Bereichen seht gut und ein hervorragender Ausblick für das Gesamtjahr, denn das Projektgeschäft trägt erst ab dem 2. Halbjahr zum Ergebniswachstum bei.

Gehe aufgrund der Zahlen von einem EPS Gesamtjahr von (mindestens) 0,80 € aus. Beim aktuellen Kurs von 6,60 € hiesse dies für 2006 ein KGV von gerade einmal 8,3

also dafür dass du sonst so genau bei der Analyse bist, finde ich die 80 Cents fürs Gesamtjahr etwas übertrieben. Du scheinst einfach nur die 15 Cents hochzurechnen, und durch das zu erwartende Umsatzwachstum im 2.Halbjahr sogar noch ne Schippe drauf zu packen. Ganz so einfach wirds dann doch nicht sein, auch wenn mich die 15 Cents und vor allem die Ebit-Marge von 7,3% sehr freuen.

Trotzdem müssen wir natürlich den Quartalsbericht genau studieren, bevor wir ein abschließendes Urteil fällen können. Möglicherweise hat man das 1.Quartal wegen der Kapitalerhöhung ein wenig besser dargestellt als es eigentlich war (nur eine wage Vermutung).

Trotzdem hat sich natürlich gezeigt, was bei AJA möglich ist. Und ob die 80 Cents nun bereits in diesem Geschäftsjahr oder erst im nächsten erreicht werden, ist mir eh egal. Die Aktie ist total unterbewertet. Bis Anfang 2007 erwarte ich Kurse über 12 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Also wer da die Bezugsrechte nicht zeichnet, muss echt verrückt sein.

Jena, 16. Februar 2006 – Die Analytik Jena AG (ISIN DE0005213508) startete erfolgreich in das erste Quartal des Geschäftsjahres 2005/2006 und hat einen Gesamtumsatz von 15,787 Mio. EUR (VJ: 18,841 Mio. EUR) sowie ein operatives Konzernergebnis von 1,158 Mio. EUR (VJ: 0,623 Mio. EUR) erzielt.

Im Segment „Instrumente" verzeichnete der Konzern sein bestes Ergebnis seit dem Börsengang 2000. Mit der seit dem abgelaufenen Geschäftsjahr erkennbaren und anhaltend positiven Entwicklung insbesondere auf den Auslandsmärkten wurde im Instrumentengeschäft eine Umsatzsteigerung von 34,8 % auf nunmehr 9,413 Mio. EUR (VJ: 6,985 Mio. EUR) realisiert. Im Geschäftsbereich project solutions erzielte Analytik Jena im Vergleich zum Vorjahresquartal mit 6,374 (VJ: 11,856) Mio. EUR einen um 46,2 % geringeren Umsatz. Diese Veränderung resultiert aus dem für das Projektgeschäft typischen Akquisitions- und Realisierungszyklus für langfristige Projekte. Mehr als zwei Drittel der Gesamtumsätze erzielte Analytik Jena auf Auslandsmärkten.

Die Ertragslage des Konzerns konnte im ersten Quartal 2005/2006 deutlich verbessert werden. Die Gesamtbruttomarge stieg in Folge des veränderten Umsatzmixes zu Gunsten des Instrumentengeschäftes um gut zehn Prozentpunkte auf 37,6 % (VJ: 27,5 %) an. Das EBITDA wuchs auf 1,598 Mio. EUR (VJ: 0,996 Mio. EUR) und legte um 60,4 % zu. Das EBIT erhöhte sich um 85,9 % auf 1,158 Mio. EUR. Die EBIT-Marge beträgt 7,3 % (VJ: 3,3 %), im Segment Instrumente sogar mehr als zehn Prozent. Insgesamt stieg der Quartalsüberschuss des Konzerns mit 0,550 Mio. EUR (VJ: 0,215 Mio. EUR) auf mehr als das Doppelte an. Der Gewinn je Aktie kletterte von 0,06 EUR auf 0,15 EUR.

Die liquiden Mittel konnten in den ersten drei Monaten des neu angelaufenen Geschäftsjahres ausgebaut werden und belaufen sich zum Ende der Berichtsperiode auf 9,431 (per 30.09.05: 5,529) Mio. EUR. Maßgeblich zurückzuführen ist das auf den erfolgreichen Ausbau des operativen Cashflows. Das Eigenkapital des Konzerns beläuft sich aktuell auf 22,601 (per 30.09.05: 21,985) Mio. EUR. Trotz des Anstiegs des Eigenkapitals verringert sich die Eigenkapitalquote auf 38,8 % (per 30.09.05: 44,4 %), bedingt durch den Anstieg der Bilanzsumme von 49,511 Mio. EUR auf 58,312 Mio. EUR.

Die Analytik Jena-Gruppe beschäftigte per Bilanzstichtag 31. Dezember 2005 weltweit 452 Mitarbeiter (VJ: 395 Mitarbeiter).

Im Zusammenhang mit dem geplanten strategischen Wachstum gab Analytik Jena am 8. Februar 2006 die Durchführung einer Kapitalerhöhung bekannt. Die dem Unternehmen mit der Maßnahme zufließenden Mittel sollen insbesondere für den Ausbau der Entwicklungs- und Marketingaktivitäten im Bereich bio solutions sowie für den eigenständigen Markteintritt in Japan Verwendung finden. Die Bezugsfrist der neuen Aktien läuft noch bis zum 1. März 2006.

In den Ergebnissen des ersten Quartals und der aktuellen Auftragsentwicklung sieht der Konzern eine solide Basis für ein erfolgreiches Geschäftsjahr. Das Unternehmen geht für den Jahresverlauf von der Fortsetzung der positiven Geschäftsentwicklung aus und verfolgt kontinuierlich seine Wachstumsstrategie, zu deren Umsetzung auch die laufende Kapitalerhöhung beitragen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Analysiert hatte ich Analytik doch mehr als intensiv, habe dann die "Garantie" für die zukünftige Umsatzentwicklung abgewartet und bin eingestiegen. Nun kommen die Zahlen und es bewahrheitet sich nicht nur, dass Analytik ihre Ankündigungen eingehalten haben, sondern dass diese auch noch getoppt worden sind. Und dessen nicht genug, ist "der Auftragsbestand in allen (!) Bereichen sehr gut" und der weitere Ausblick des gleichen. Das Projektgeschäft (übrigens mit einem riesigen Auftragsbestand) wird erst ab dem Q3 ergebniswriksam und das Instrumentengeschäft wächst ohnehin. Da passt Deine Befürchtung der "geschönten" Zahlen aufgrund der Kapitalerhöhung nicht wirklich ins Bild ...

Du sagst genau das richtige: Analytik ist "total unterbewertet". Dann rechne doch weiterhin "nur" mit dem Q1-EPS und Du kommst bereits auf ein KGV von 11. Ich habe jedoch eine sehr feine Nase für "nachhaltig erfolgreiche Geschäftsmodelle" - und hier liegt eines vor !

Hey, nicht das ich das grundsätzlich anzweifel, aber meiner Meinung nach hast du keineswegs die Aktie damals vollständig analysiert. Großaufträge aus Russland gabs auch schon vorher, also einen guten Auftragsbestand im Projektgeschäft. Das hast du damals nicht sehen wollen, sondern hast plötzlich den kleineren Auftrag aus Russland als Einstiegsgrund genannt. Find ich merkwürdig. Genauso hast du die Zahlen kritisiert, aber bist jetzt wegen einem einzigen Quartal super bullish.

Entschuldige wenn ich da zumindest in meiner Meinung nicht so schwankungsfreudig bin. Ich hab vorher dem Unternehmen und der Aktie viel zugetraut, und tue es nach diesem Quartal noch ein Stückchen mehr. Deswegen revidiere ich meine Meinung aber nicht aufgrund zweier Ereigenisse (Russlandauftrag und jetzt Quartalszahlen) sofort dermaßen in die positive Richtung, wie du es innerhalb von 6 Wochen tust.

Nix für ungut Großer, aber bleib mal auf dem Boden! Deine Analysen sind allesamt immer sehr gut, aber bleib mal bei den Tatsachen! Ich bin von den heutigen Zahlen (vor allem im Instrumentengeschäft) genauso begeistert wie du, und kann mir durchaus auch 80 cents vorstellen, aber wegen einem Quartal gehe ich ganz sicher nicht von 80 Cents aus. Das muss man mir zumindest 2 Mal bestätigen.

Ist letztlich auch egal, weil ich im nächsten Geschäftsjahr mit deutlich mehr als 80 Cents pro Aktie rechne, und deswegen das Bezugsrecht wahrnehme, und die Aktie sicherlich erst bei deutlich zweistelligen Kursen verkaufe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ist ja nicht nur das fast sichere einstellige KGV. Das KUV lässt weiteren enormen Spielraum bei den Gewinnen, die Aktie liegt nur 15% über Buchwert, man hat zusätzlich 2 € Cash pro Aktie, und die Fantasie in Richtung Instrumente für H5N1 und BSE erhöht sich auch.

Hab heute auch meine Unterlagen zu den BZR bekommen. Na dann kanns ja eigentlich losgehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

und nach den zahlen gibt es für mich keinerlei zweifel, dass eine zeichnung - und überzeichnung fast pflicht ist.

ergebnisse sind in teilsegmenten auf historischen höchstständen, das kgv auf historischen tiefständen. das wird aber bald korrigiert. da bin ich entspannt.

gruß

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

Danke im voraus !

- Fundamental -

Das Bezugverhältniss beträgt 4:1, für 4 Altaktien eine Neue.

Ich habe aber momentan keine Infos dazu, die dir weiterhelfen könnten, Sorry.

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

16.02.2006 15:34:11 Kapitalerhoehung Analytik Jena AG DE0005213508

Wir möchten Sie über die bevorstehende Kapitalerhöhung gegen Bareinzahlung informieren.

Eckdaten:

***********

Bezugsrechte: Analytik Jena AG (DE000A0JCXV3)

Bezugsverhältnis: 4: 1 (für 4 alte Aktien kann 1 neue Aktie bezogen werden)

Bezugspreis: 5,50 EUR

Ex-Tag: 15.2.06

Bezugsfrist: bis 28.02.2006, 11:00 Uhr

Bezogene Werte: Analytik Jena AG (DE000A0JCXW1), gewinnberechtigt ab 1.10.2005

Möchten Sie an dieser Kapitalerhöhung teilnehmen, erteilen Sie uns Ihren schriftlichen Auftrag bis spätestens 28. Februar 2006, 11:00 Uhr. Ohne Ihre schriftliche Weisung werden wir in dieser Angelegenheit nichts unternehmen.