Zukunft: Infineon

Moderation

Zeitpunkt: 20.08.23 10:35

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Zeitpunkt: 20.08.23 10:35

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Optionen

| Boardmail an "GrünerMann" |

Wertpapier: Infineon AG |

Hab selten ne Aktie gesehen mit der man dermaßen sein Geld vernichtet.

Wenn man auf Schmerzen steht, dann bitte. Aber für alle anderen ist diese Aktie einfach nicht "investment grade" und geriert sich nicht viel besser als ein Pennystock.

https://www.ariva.de/forum/...moderiert-392968?page=1850#jumppos46253

Und jetzt sind die anderen Schuld. Wie immer.

Und Hate gegenüber einem technischem Aktienwert (nicht mal gegenüber der Firma und ihren Produkten, Geschäftsmodell)...ist sinnlos. Und uninteressant für Andere.

Optionen

| Boardmail an "GrünerMann" |

Wertpapier: Infineon AG |

Optionen

| Boardmail an "JBelfort" |

Wertpapier: Infineon AG |

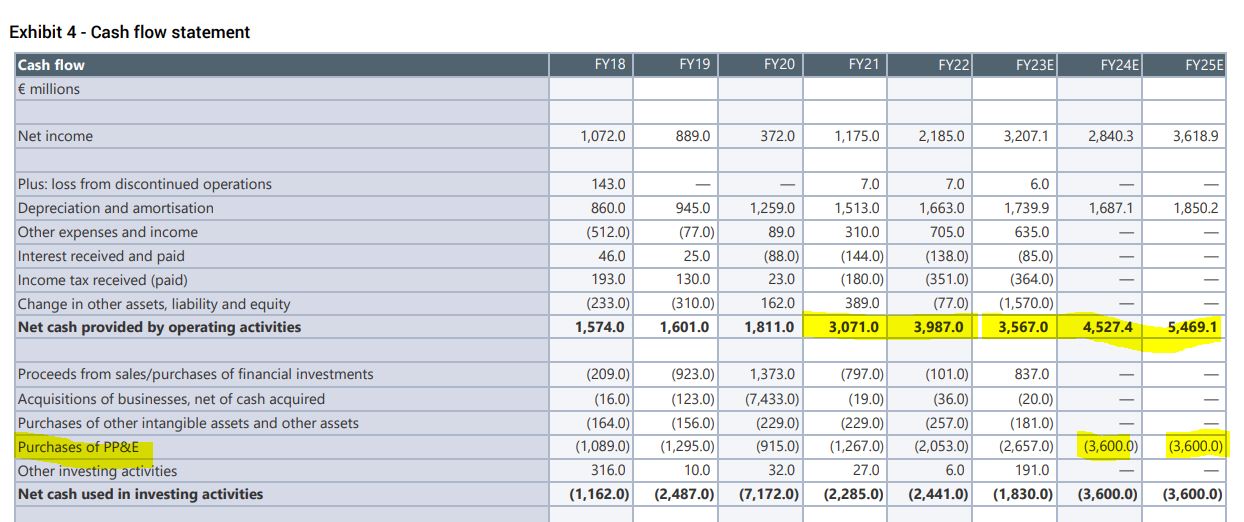

Angehängte Grafik:

cfs_infineon.jpg (verkleinert auf 40%)

cfs_infineon.jpg (verkleinert auf 40%)

Optionen

| Boardmail an "JBelfort" |

Wertpapier: Infineon AG |

Diese wurde relativ geräuschlos durhgezogen und war der Fremdkapitalquote geschuldet um ein gutes Rating zu behlaten das man in der Finanzierungsstrategie festgeschrieben hatte. Operativ brauchte man das Geld eigentlich nicht. Es ging nur darum FK durch EK zu substituieren.

Dass kurz vorher der Kurs eingebrochen ist lag nicht an der KE sondern an einer gewissen Pandemie die weltweit alle Kurse zusammengestrichen hatte. Hat mir übrigens tolle Einstiegskurse beschert. Am tag der KE stieg der Kurs sogar. Ich erninnere mich noch, weil ich offline eine Diskussion mit Grüner Mann geführt habe ob es ein Finanzierungsproblem gab oder nicht (Antwort war: Nein)

Moderation

Zeitpunkt: 23.08.23 14:31

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 23.08.23 14:31

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

| Boardmail an "321cba" |

Wertpapier: Infineon AG |

sondern die Produktion erweitert wird.

Man bekommt für die neue Aktie sofort einen Wert im asset, der ja vorher

nicht da war.

Das ist die fundamentale Seite

Trotzdem raucht der Kurs dann oft ab, weil einfach unsicherheit entsteht

Das ist die spekulative Seite

Inf. baut derzeit 2 neue Fabriken , beteiligt sich zu 10% anner neuen Chip-Fabrik

und hat nen gewaltigen Ausbeu in Malasia vor

Da hätt ish gerne mal den Finazierungs plan gelesen

ist hier vorsicht geboten bei investitionen im jetzt

und der Fertigstellung erst 2027 , Das sind 4 Jahre ! das ist VIEL

DAZWISCHEN kann jederzeit eine neue Erfindung kommen,

welche die Investition als veraltet da stehen lässt

gerade bei Halbleiter, da wird doch weltweit nach immer besseren mat. geforscht

im automotive- und Energiebereicch

In dieser Hinsicht fährt man risiko loser , wenn man woanders fertigen lässt.

(Machen deshalb ja viele !!) kost bissl mehr, aber bei techn. Fortschritt wechselst du

einfach den Lieferant, anstatt dann veraltete Fabriken da stehn zu haben

Gibt es irgendeinen triftigen Grund, warum die Aktie um 13 Uhr so plötzlich in die Knie gegangen ist?

DE = 39

das ist meilenweilt von der neutrale 50 weg

und verheisst für die Realwirtschaft nix gutes in der nahen zukunft

Und was Innovation im Produktionsprozess angeht: Darum gehts ja in der Fabrik in Malaysia. GaN und SiC gibts nirgendwo sonst als Foundry.

Optionen

| Boardmail an "JBelfort" |

Wertpapier: Infineon AG |

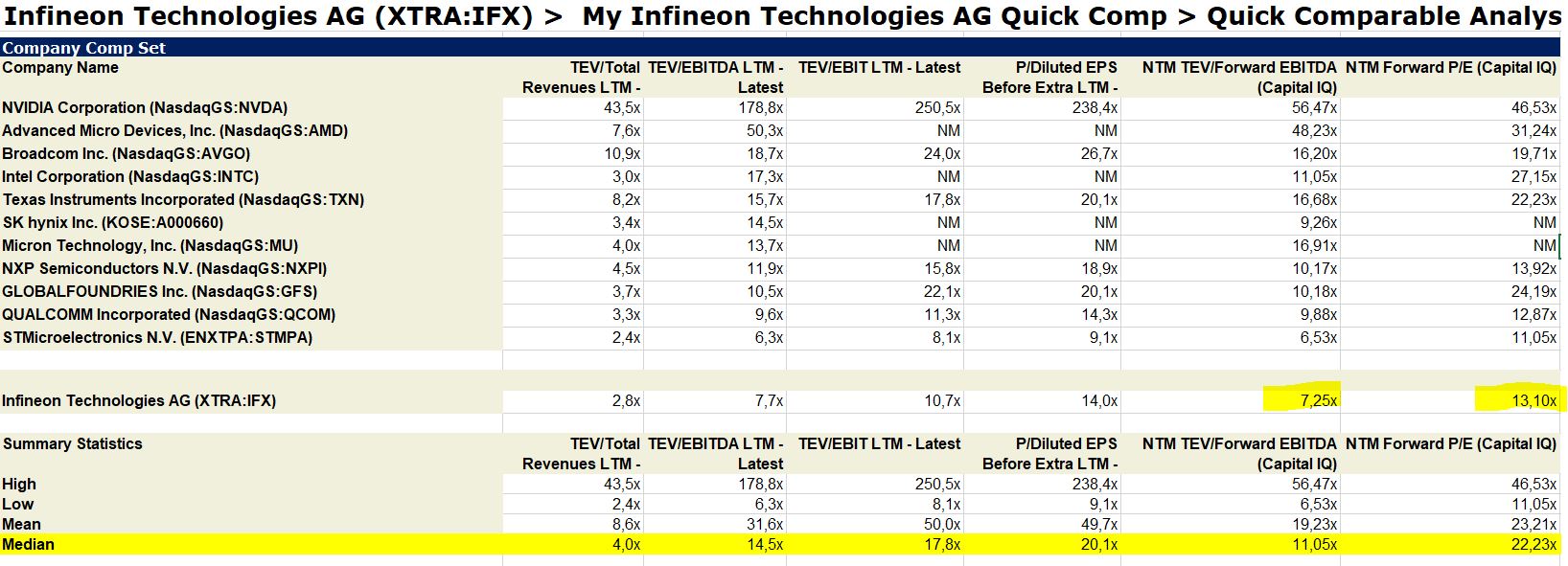

Angehängte Grafik:

infineon_peers.jpg (verkleinert auf 31%)

infineon_peers.jpg (verkleinert auf 31%)

vor 1-2 Jahren wollten sich hier viele im Forum von Ploss trennen weil er nicht aggressiv genug war und Infineon immer konservativ vertreten hat. Jochen Hanebewck ist deutlich offensiver, was bis vor kurzen auch dem Kurs geholfen hat (allertding abzüglich der EZB/FED Politik die den ganzen MArkt runtergeprügelt hat). Das Malaysiathema war aber dann wohl einen Tick zu mutig. Man kanns halt den Aktionären niemals nicht recht machen.

Diese latente Unterbewertung ggü der Peergroup die Du da gefunden hast ist genau der Grund warum ich bei Infineon gerne die Kurseinbreüche kaufe. Klasppt eigentlich immer, ab und zu korrigiert der Markt diese Lücke, braucht dazu nicht mal unbedingt irgendwleche News

https://www.aktienwelt360.de/2023/06/10/...esem-konkurrenten-zurueck/

Optionen

| Boardmail an "JBelfort" |

Wertpapier: Infineon AG |

Herrlich, die Aktie hat sowas von fertig…

Optionen

| Boardmail an "321cba" |

Wertpapier: Infineon AG |

Andere verkaufen so etwas und wieder andere machen eine AI daraus ;)

Optionen

| Boardmail an "Pajarito" |

Wertpapier: Infineon AG |

Angehängte Grafik:

attachment-32055164.jpeg (verkleinert auf 21%)

attachment-32055164.jpeg (verkleinert auf 21%)

Ohne Chips geht gar nichts mehr.

Auf fossile Brennstoffe kannst du getrost verzichten.

Meine AI spuckt Sachen aus da fällt die Glocke aus dem Glockenturm vor stauenen ;)

In dem Artikel wird der Unterschied hauptsächlich der Fairchild Aquisition von ON zugerechnet und das Infineon nichts in der Art zu bieten hatte (bis dann Cypress kam). Das stimmt. Allerings ist das keine Fehlleistung von Infineon sondern Schicksal. Der Versuch 2017 von Infineon Wolfspeed zu kaufen wurde ja leider unterbunden. Hätte das geklappt wäre Infineon inzwischen ca 15 MRD mehr wert (Kaufpreis war billige 850Mio)