Zeit für Juve

d.h. bei deren Marktwert kriegen die in einem Tag einfach so 100 Mio. Euro an MK dazu...!!!

=> Ganzes Juve als CL -finalisten und mit so einem Kader liegt 270 Mio. Börsenwert...

Ich frage mich auf es überhaupt jemals eine Branche gegeben hat wo die Bewertungsverhältnisse so aus völlig den Fugen geraten sind, und man kann von daher als Juve Anleger von guter Hoffnung sein dass trotz hoher Fiat Beteiligung andere Großinvestoren hier aufmerksam werden (bzw. sich heran wagt).

Denn dieses Juventus hat schon locker Potential bis zu eine MK von 1 Milliarde Euro.

Hätte ich selber so viel Kapital dann würde ich versuchen Aktien zu kaufen.. vll, bis zu einem Kurs von 50 Cent, dann Fiat ein Übernahmeangebot von 80 Cent vorlegen,

Auch wenn Fiat nicht weich werden würde, wäre es trotzdem ein Superanlage.

Ähnlich hatte ich übrigens geschrieben als Borussia Dortmund im Jahr 2012 wegen unfassbares Analysten-verhalten noch bei idiotischer 150 Mio. Börsenwert verharrte.

Aber schon in 2014 wird der Marktwert des BVBs tatsächlich bei den damals mehrfach von mir anvisierte (und vorgerechnete) 600 Mio. gesehen...

Komisch finde nur das ich damals mehrfach von einem Ariva User (namens Halbgott) über diese seiner Meinung viel zu optimistische Aussage belächelt wurde.

Und Fakt ist das wenn Watzke seit 2013 nicht angefangen hätte so viel falsch zu machen, dann der fairen MK der BVB im NU genau ebenso um die bei 1 Milliarde Euro liegen würde, wie das schon bei dieses Juventus der Fall ist.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Grund ist die viel zu hohe Verschuldung. Entscheidend ist welche Rendite Ex-Transfers erreicht werden kann, da sieht es bei Juventus sehr schlecht aus:

http://bvbaktie.blogspot.de/2015/03/juventus-turin.html

Die BVB Aktie hatte sich hingegen verfünffacht. Die letzte Saison lief sportlich sehr schlecht, folglich fand eine Konsolidierung statt, die dürfte aber bei einem normalen sportlichen Verlauf schnell vorbei sein.

Die Verschuldung ist kaum ein Thema .. was kostet das pro Jahr ???

und alleine den Kaderwert ist schon gleich 2x Nettoverschuldung!

vergleiche ManU

die haben nicht 200 Mio. Nwei Juve ettoverschuldung sondern 500 Mio!

Und haben trotzdem ein MK von 2,5 Milliarde

Ich sehe den fairen Wert der Juve Aktie bei zumindest 80 cent oder 800 Mio. MK

könnten (wenn die wollten) den Rekordgewinn von BVB 2011/13 zerschmettern

Juve hat mit diesem kader locker Reingewinn Potential im Bereich 50-80 Mio. .. gar viel mehr als den BVB.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Warum generiert Juve eigentlich vergleichsweise zum BVB so geringe Umsätze?

Letzten Jahre waren das max 300 Mio Euro.. Mindestens dies möchte der BVB aber bereits in den nächsten 1, 2 Jahren realisieren.

Juve ist in den letzten Jahren immer Meister gewesen , hat CL gespielt, weist wesentlich höhere Fernseheinnahmen auf, hat auch als Marke aufgrund der jahrzehntelangen Erfolge einen besseren Stand und dürfte deshalb auch hier in Sachen Narketing und Merchandising die Nase vor dem BVB haben.

Trotzdem sind Juve und hinsichtlich Umsatz relativ gleichauf bzw nicht so weit auseinander. Auch wenn diese bei Beiden gewachsen sind.

Wenn man jetzt bedenkt, dass Juve 60 Prozent des Umsatzes für Gehälter ausgibt ( unter 50% notwendig, um rentabel zu arbeiten, BVB hat ne Quote von 40 %) , 220 Mio Minimum Schulden hat, die Zinszahlungen mit sich bringen (

BVB : schuldenfrei, man spart seit diesem Jahr 6Mio an die Bank), Juve bei einer Saison ohne internationale Auftritte weiterhin die hohen Gehälter zahlen müsste , da diese (im Gegensatz zum

BVB ) weniger variabel gestaltet sind, kann man sich leicht anhand der Umsätze und gleichzeitigen Kosten ausrechnen , dass Juve nicht in der Lage ist, rentabel zu arbeiten und sich dieser Missstand dann nochmal potenziert, wenn eine Saison ohne CL überbrückt werden müsste.

Meiner Meinung passt da sowohl bei der Umsatzentwicklung , aber noch viel mehr bei den Kosten nicht viel zusammen.

Insofern wundert es mich nicht, dass Juve immer noch den riesigen Schuldenberg vor sich hinschiebt und die Anleger trotz maximal sportlichen Erfolge hier nicht investieren.

dies obwohl das stadium der BVB 75% mehr Leute fasst

dies obwohl der BVB quasi zwei Jahre Vorsprung hatte im Merchandisicng Geschäft

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

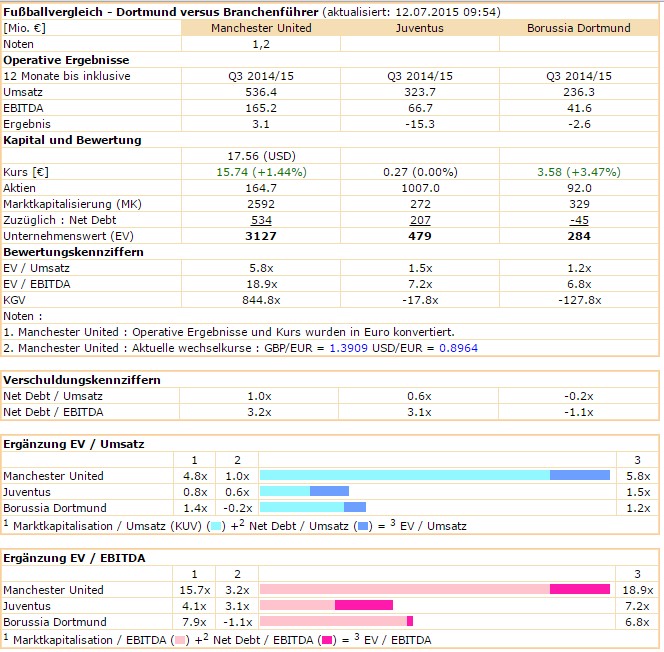

Angehängte Grafik:

juve-val-compare.jpg (verkleinert auf 76%)

juve-val-compare.jpg (verkleinert auf 76%)

dabei stiegen die Kosten viel weniger schnell

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

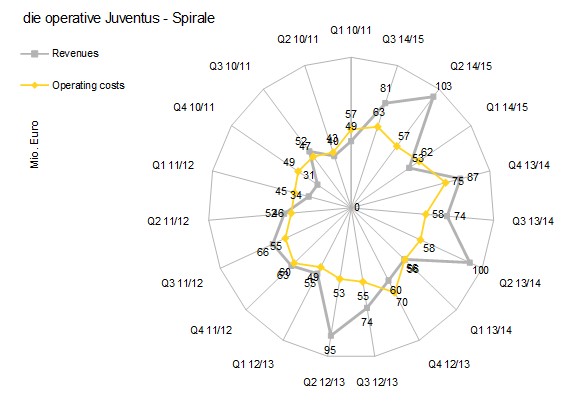

Angehängte Grafik:

juve-spiral.jpg (verkleinert auf 89%)

juve-spiral.jpg (verkleinert auf 89%)

hier entwickelt Juve sich infolgedessen prächtig, auch ggü den BVB

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

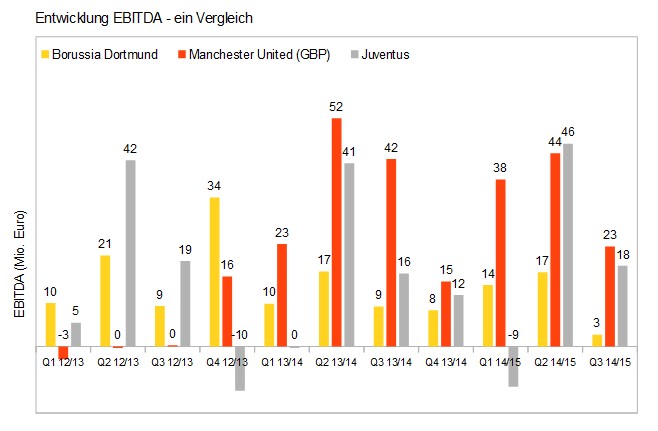

Angehängte Grafik:

juve-peer-02.jpg (verkleinert auf 77%)

juve-peer-02.jpg (verkleinert auf 77%)

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

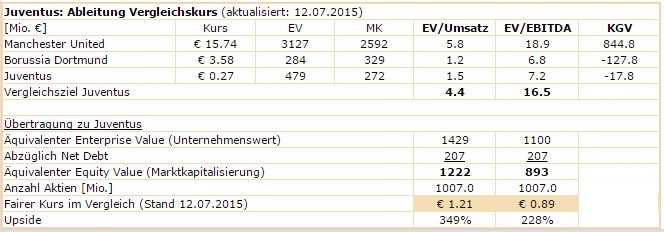

Angehängte Grafik:

juve-val-fairprice.jpg (verkleinert auf 76%)

juve-val-fairprice.jpg (verkleinert auf 76%)

Sollte ein, zwei Jahre aber keine CL gespielt haben, verpuffen die Umsätze bei gleichzeitig exorbitant hohen Kosten und das Kartenhaus bricht zusammen.

Juve hat bei den letzten Qua Zahlen bereits trotz Rekordjahr einen Verlust ausgewiesen und seinen Schuldenberg damit weiter angehäuft.

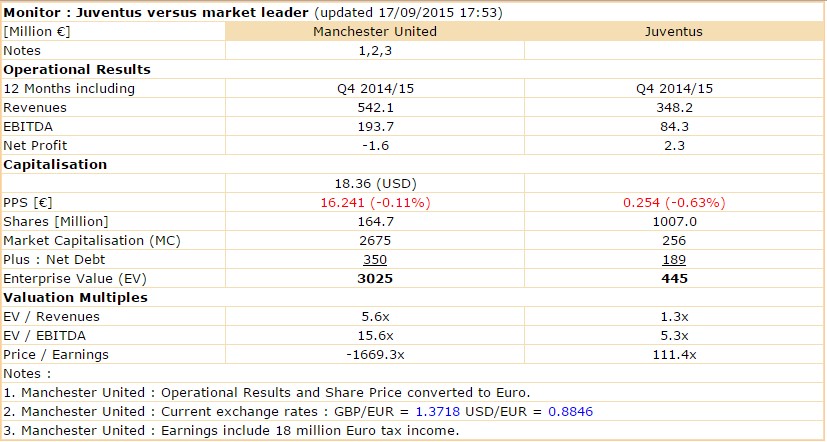

schau mal auf ManU .. das ist Schuldenberg

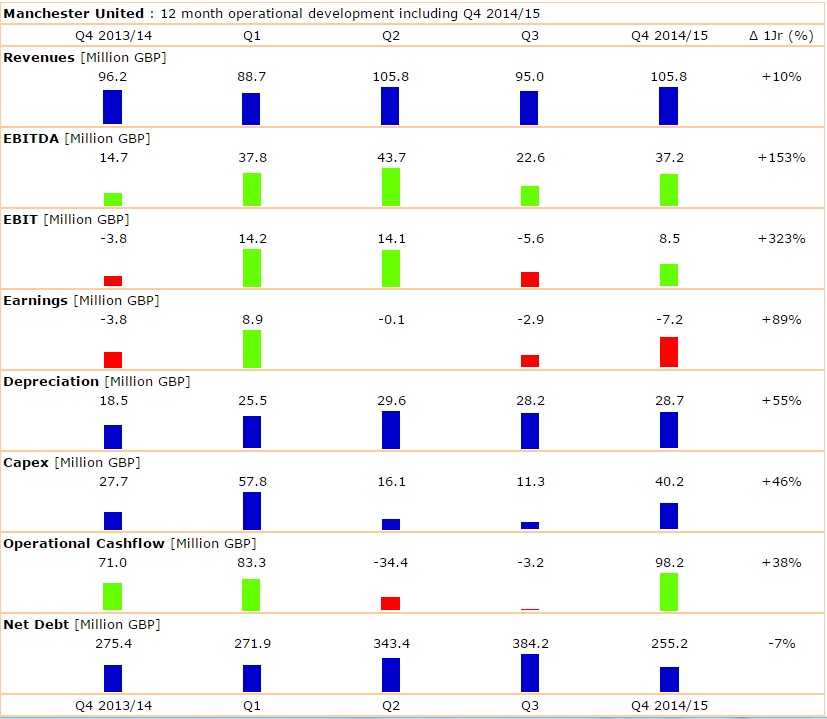

und die schreiben schon gar keine Gewinne

trotzdem Marktwert 3 Milliarde Euro bzw den 6 fachen Kaderwert

dir fehlt den Überblick

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

die Umsätze werden höchstwahrscheinlich weiter sehr stark zulegen, u.a. wegen die neuen Sponsoringverträge

und auch Merchandising wird bald kräftig profitieren von den sportlichn Aufschwung

vll auch mitbekommen wieveil für die maroden Klubs aus Mailand bezahlt wurde?

und Italien aht auch gar kein 50+1 .. (frühwr würde immer behauptet der BVb hat auch deswegen ein Abschlag)

wenn du klar alles versucht negativ zu betrachten, dann scheint es mir dass du ein reiner basher bist .. dann bist du raus aus meinen threads

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

solche leute brauche Ariva nicht, ich schon auf jedenfall nicht

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

pic001_2015-07-14.jpg (verkleinert auf 65%)

pic001_2015-07-14.jpg (verkleinert auf 65%)

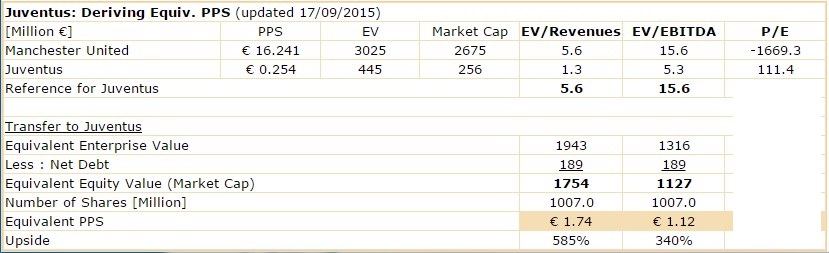

erstmals seit 6 Jahre reingewinn

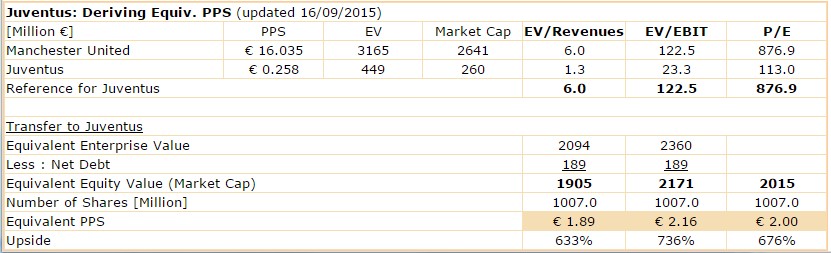

EV liegt bei abstruse 1,2 x Jahresumsatz

Manchtester, die nicht mal ein Gewinn erzielen, hat 6 x Jahresumsatz

Der Kurs von Juve könnte vervierfachen und man wäre immer noch günstiger als ManU bewertet

also klar dass interessenten hier versuchen zu deckeln um rein zu kommen

eine baldige kursexplosion wäre sehr wohl möglich, sollte es geben

mal weiter geduld üben

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

pic001_2015-09-15.jpg (verkleinert auf 55%)

pic001_2015-09-15.jpg (verkleinert auf 55%)

Unfassbar dass hier noch keine Analisten sich damit beschäftigen.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

pic001_2015-09-16.jpg (verkleinert auf 67%)

pic001_2015-09-16.jpg (verkleinert auf 67%)

daran wird sich morgen nicht zuviel ändern

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

pic003_2015-09-16.jpg (verkleinert auf 61%)

pic003_2015-09-16.jpg (verkleinert auf 61%)

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

manu01.jpg (verkleinert auf 61%)

manu01.jpg (verkleinert auf 61%)

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

juve02.jpg (verkleinert auf 61%)

juve02.jpg (verkleinert auf 61%)

http://www.beurszout.nl/

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

juve04.jpg (verkleinert auf 61%)

juve04.jpg (verkleinert auf 61%)

deckelung ohne ende bei dieser Aktie.. maffia macht fröhlich weiter

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

pic006_2015-09-22.jpg

pic006_2015-09-22.jpg

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

juve04.jpg (verkleinert auf 61%)

juve04.jpg (verkleinert auf 61%)

vll einfach das spielchen nachahmen dass die Glazers bei ManU gemacht haben und dass denen etwa 2 Milliarde Euro ertrag gebracht hatte.

Eine angestrebter Börsenexit des Grossaktionärs bei Juve und zwar genau auf dem richtigen Zeitpunkt als der faire marktwert kaum unterschiedlicher sein könnte von der tatsächlichen, könnte schon erklären weshalb der Kurs so lange nicht steigen konnte.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Hoffentlich verliert er sehr schnell sein Stammplatz für ein beweglicher kombinationsfussballer wie Dybala oder Pereyra.

Ich denke das wird auch passieren und dann kann die Konstellation für ein Kursrally nicht besser sein.

Das irgendwie ein Rally hier gewollt sein könnte indiziert dass völlig atypische Kursbild der letztne drei Wochen. Es wurde hier gar nicht mehr gedeckelt (wie es so lange sehr der fall war). Ich würde behaupten gar im Gegenteil.

Wie gesagt die Zeit wäre reifer denn je für interessenten für eines auflösen des riesigen Nachholbedarfs.

Es wäre auch klever weil man dann zudem ein attraktiver KE durchführen könnte (riesiger Ertrag bei moderater Verwässerung).

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

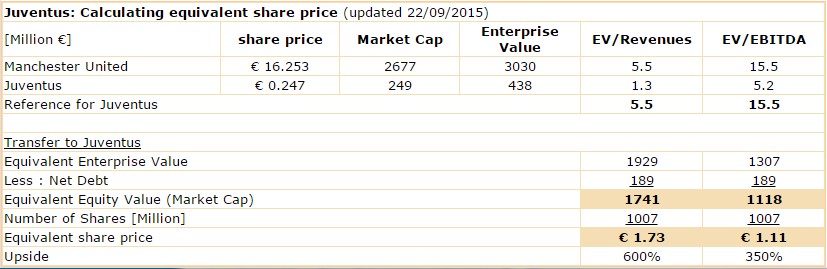

Vermutlich wird man nächste Saison nicht CL spielen, heißt krasse Umsatzeinbrüche.

Juve ist abhängig von der CL und Erfolgen, um die horrenden Gehälter zahlen zu können.

Die Personalkostenquote ist extrem hoch.

Der sportliche Erfolg fällt aber weg.

Aktuell dümpelt man in der Liga in tiefen Regionen und wird vermutlich auch die Gruppenphase in der CL nicht überstehen.

Angesichts dessen sowie einem massiven Schuldenberg, der wachsen wird und dem Missmanagement , ist der Kurs aktuell maximal angemessen.

ich bin überzeugert denn je dass der konstellation für ein kursrally hier nicht besser sein konnte

ich rechne übrigens auch mit einen aufholagd in der Serie A

alsbald mandzukic sein steinstammplatz verliere

Wetten dass das beides bald passiere.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

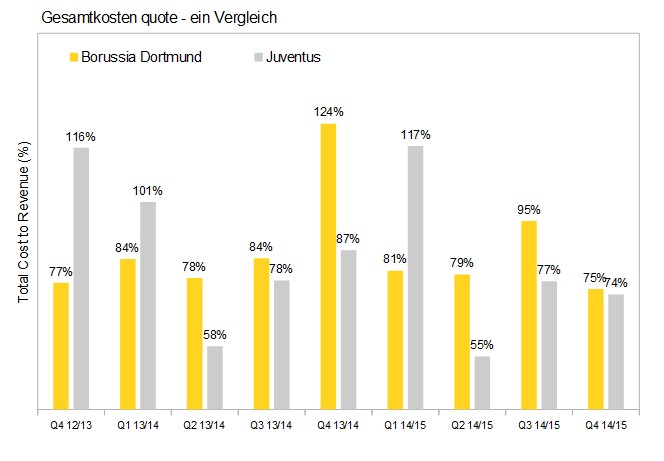

fakt ist aber dass der Gesamtkostenkoste bei Juve im letzen Gj nicht mal 80% betrug!

und auch niedriger lag als beim BVB!

ich habe es öfters gesagt .. der redet viel aber hat in wichtigen Bereiche umso weniger ahnung.. gar vile schlimmer, er scheint wenn es ihm passt absichtlich sachen völlig falsch dar zu stellen

umso weniger wundert es dass er immer die (ganz klare) machenschaften seitens der IR-Abteilung der BVB verteidigt hat und quasi mit denen in verbindung steht

Optionen

| Boardmail an "atitlan" |

Wertpapier: Juventus Football Club |

Angehängte Grafik:

pic003_2015-10-22.jpg (verkleinert auf 76%)

pic003_2015-10-22.jpg (verkleinert auf 76%)