Cegedim (WKN:895036)

unbereinigtes Ebit steigt von 2,5 Mio auf 9,3 Mio

so weit so klasse.

und dann haben wir diesmal aber einen erheblich negativen Steuereffekt, wodurch es wieder ein negatives Nettoergebnis gibt.

na ja ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Cegedim |

Ebitda-Marge von 15,58% auf 16,21% gesteigert. Ebit um 57% gesteigert, was inklusive der Vorstandsaussagen dafür spricht, dass meine 34 Mio Ebit-Prognose vermutlich überboten wird, vielleicht sogar deutlich.

Durch den Steuereffekt hat man natürlich wieder beim EPS nen Downer. Aber interessiert das jetzt noch wirklich? Die operative Tendenz ist schon klar positiv.

Kennt sich jemand mit dem Steiereffekt genauer aus bzw. wurde dazu vom Vorstand was gesagt? Also muss man anhand der aktuellen Bilanzierung befürchten, dass das nochmal vorkommt, oder ist das sichtbar ne einmalige Geschichte? Müsste ich wohl mal den letzten Geschäftsbericht durchgehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Ebitda-Marge von 16,2% ist für ein erstes Halbjahr auch okay und immerhin ne Steigerung von 0,6 Punkten. Zweites Halbjahr ist ja immer weit stärker.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Ohne die latenten Steuern würden wir bei EPS von 0 rauskommen. Ist so schon ok.

Sollten Cegedim das Steuerurteil verlieren, dann wirds mit dem Geld auch weniger.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Cegedim |

Die Verbesserung der EBITDA Marge wird sich jetzt beschleunigen. Schade, dass jetzt wieder der negative Steuereffekt im Zentrum steht. Irgendwie ist Cegedim kein Unternehmen für die Börse, zu viele Sondereffekte die die eigentlich stattfindende Wertschöpfung immer wieder kontakarieren. Daher haben wir ja auch die hohe Diskrepanz zwischen Sum of the parts und Börsenkurs. Kein PR würde Santé oder UK mit dem aktuellen Ertragswert bewerten für dieses Jahr.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

"Diese nicht zahlungswirksame Buchung wurde vorgenommen, um den Wert der aktiven latenten Steuern in der Bilanz anzupassen. Als Reaktion auf ein Steuerurteil vom Juli 2023 hat sich die Gruppe für eine konservativere Bewertung der nicht realisierten zukünftigen Gewinne aus den verbleibenden steuerlichen Verlustvorträgen entschieden (siehe Abschnitt Highlights unten)."

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

"Am 21. Februar 2018 erhielt Cegedim S.A. die offizielle Mitteilung, dass die französischen Steuerbehörden eine Prüfung ihrer Jahresabschlüsse für 2015 und 2016 planen. Die Prüfung führte zu einem Erleichterungsbescheid bezüglich der Nutzung steuerlicher Verlustvorträge, der von den Behörden bestritten wurde . Am 21. Februar 2021 erhielt Cegedim S.A. die offizielle Mitteilung, dass die französischen Steuerbehörden eine Prüfung ihrer Jahresabschlüsse für 2019 und 2020 planen. Diese Prüfung führte zu keinen weiteren Neubeurteilungen.

Nach Rücksprache mit seinen Anwälten und auf der Grundlage des geltenden Steuerrechts und der bestehenden Steuervorbescheide ist der Konzern der Ansicht, dass die von den Steuerbehörden vorgeschlagene Neubewertung ungerechtfertigt ist. Cegedim S.A. hat gegen die Entscheidung Berufung eingelegt und prüft weiterhin ihre Möglichkeiten, die Neubewertung anzufechten.

Im ersten Halbjahr 2023 nutzte Cegedim S.A. weiterhin die umstrittenen steuerlichen Verlustvorträge auf sein steuerpflichtiges Ergebnis, was zum 30. Juni 2023 zu einer kumulierten Steuerersparnis von 24,4 Millionen Euro führte.

Darüber hinaus haben die Steuerbehörden Cegedim S.A. im Rahmen dieses Verfahrens im ersten Halbjahr 2022 einen Inkassobescheid ausgestellt, mit dem die Gruppe insgesamt 12,1 Millionen Euro für die bis zum Jahr 2020 genutzten steuerlichen Verlustvorträge gezahlt hat und eine Verzugsstrafe in Höhe von 0,4 Millionen Euro. Die entsprechende Buchung dieser Zahlungen wurde nicht aufwandswirksam, sondern als Steuerforderung in der Bilanz erfasst, da die Gesellschaft mit der Rückzahlung dieser Beträge rechnet, sobald der Streit zu ihren Gunsten geklärt ist.

Sollte Cegedim S.A. letztlich ihre Berufung verlieren, müsste sie daher eine Steuerbelastung in Höhe von 24,4 Millionen Euro in ihrem Gewinn verbuchen

und Verlustrechnung, müsste aber lediglich eine Barzahlung in Höhe von 12,3 Millionen Euro für den noch nicht gezahlten Steueranteil leisten.

Darüber hinaus weist Cegedim S.A. gemäß IFRS in ihrem Konzernabschluss einen latenten Steueranspruch in Bezug auf ihre nicht genutzten steuerlichen Verlustvorträge aus, der den zukünftigen Steuergewinn darstellt, den das Unternehmen möglicherweise noch realisieren kann. Beachten Sie, dass die Buchhaltungseinträge im Zusammenhang mit latenten Steuern niemals Auswirkungen auf die Zahlungsmittel haben. Bis zum 31. Dezember 2022 betrugen die aktiven latenten Steuern unverändert 20 Millionen Euro. Zum 30. Juni 2023 beliefen sich diese Vermögenswerte auf 10,5 Millionen Euro, was auf eine Abwärtsanpassung in Höhe von 9,5 Millionen Euro zurückzuführen ist, die in den latenten Steueraufwendungen in der Konzern-Gewinn- und Verlustrechnung erfasst wurde. Als Reaktion auf einen aktuellen Steuervorbescheid vom Juli 2023 entschied sich der Konzern für eine konservativere Bewertung der nicht realisierten zukünftigen Gewinne aus seinen verbleibenden, umstrittenen steuerlichen Verlustvorträgen.

Sollte Cegedim S.A. endgültig ihre Berufung verlieren, wird die Gesamtheit der latenten Steueransprüche in der Bilanz zum 30. Juni 2023,

müsste als Belastung in Höhe von 10,5 Millionen Euro in der Gewinn- und Verlustrechnung erfasst werden, ohne dass ein Baraufwand erfolgt.

Cegedim S.A. ist in Absprache mit seinen Anwälten der Ansicht, dass es immer noch stichhaltige Argumente für die Ablehnung der Neubewertung gibt, was im Einklang mit der derzeit in seinen Finanzberichten dargestellten Position steht. Cegedim bereitet sich daher darauf vor, gegen den Streit beim Verwaltungsgericht Berufung einzulegen, was mehrere Jahre dauern könnte. Cegedim ist von seinen Erfolgsaussichten überzeugt und hat im Hinblick auf den Streit keine Rückstellungen gebildet.

Das maximale Risiko aus den oben genannten potenziellen Steuerbelastungen wird voraussichtlich konstant bei 34,9 Millionen Euro bleiben, die Aufteilung könnte sich jedoch ändern: Der latente Steueranspruch in Höhe von 10,5 Millionen Euro würde sich verringern, wenn Steuerersparnisse realisiert werden, wodurch sich der bereits bestehende Betrag von 24,4 Millionen Euro schrittweise erhöht gebraucht.

Der maximal mögliche Barauszahlungsbetrag, der zum 30. Juni 2023 bei 12,3 Mio. Euro lag, wird sich als künftige Steuer weiter erhöhen.

Es werden Einsparungen erzielt, die sich jedoch auch verringern können, wenn die Steuerbehörden während des Rechtsmittelverfahrens weitere Inkassobescheide ausstellen."

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim |

"Halbjahr 2023 im Vergleich zum Vorjahreszeitraum um 8,9 Millionen Euro, insbesondere aufgrund der

latenten Steueraufwand in Höhe von 9,5 Millionen Euro in diesem Zeitraum. Diese nicht zahlungswirksame Buchung erfolgte

wurde vorgenommen, um den Wert der aktiven latenten Steuern in der Bilanz anzupassen. Als Reaktion auf ein Steuerurteil vom Juli 2023 hat sich die Gruppe

für eine konservativere Bewertung der nicht realisierten künftigen Gewinne aus den verbleibenden steuerlichen Verlustvorträgen entschieden (siehe

Abschnitt Highlights unten)."

Ohne diesen Effekt wären wir mit einem mini Plus rausgekommen. Ich finde nach dem ersten Schock kann man mit den Zahlen leben.

Weitere negativ Auswirkungen auf Grund des Steuerurteils kann sich über Jahre hinziehen, somit sehe ich das nicht so kritisch, wobei ein Erfolg eher wahrscheinlicher für Cegedim ist, weil die keine Rückstellung gebildet haben.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Unter der Annahme, Scansofts 50 Mio. EBIT treffen ein, wird das Unternehmen zum nicht einmal 5fachen EBIT bewertet.

War schon einmal hier investiert und bin es nun wieder. Die Bewertung ist mir einfach zu niedrig. Zumindest ein 8-10faches EBIT sollte als erstes Zwischenziel erreichbar sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

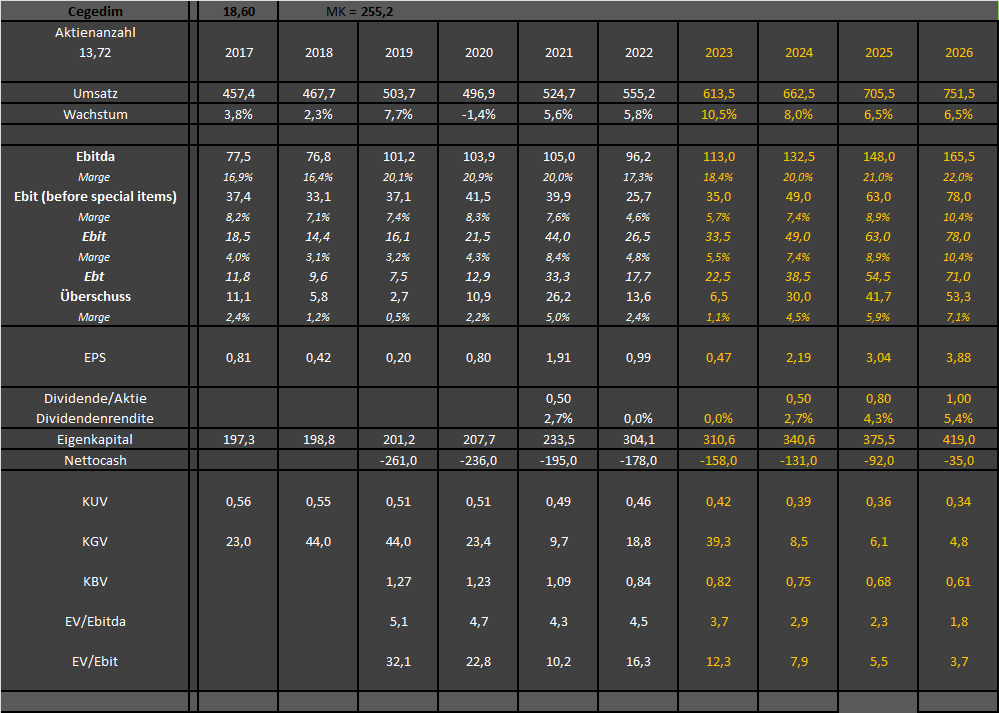

Angehängte Grafik:

cegedim-years1.png (verkleinert auf 51%)

cegedim-years1.png (verkleinert auf 51%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Wieso hast du den Überschuss für dieses Jahr so klein? Letztes Jahr hatten wir doch schon ein Überschuss von 18Mio in 2H gemacht. Würde ohne Gewinnsteigerung doch schon bei 9Mio liegen. Gehen wir von einer sanften Steigerung aus, müssen wir über 10Mio rauskommen.