Westwing Group AG - Thread!

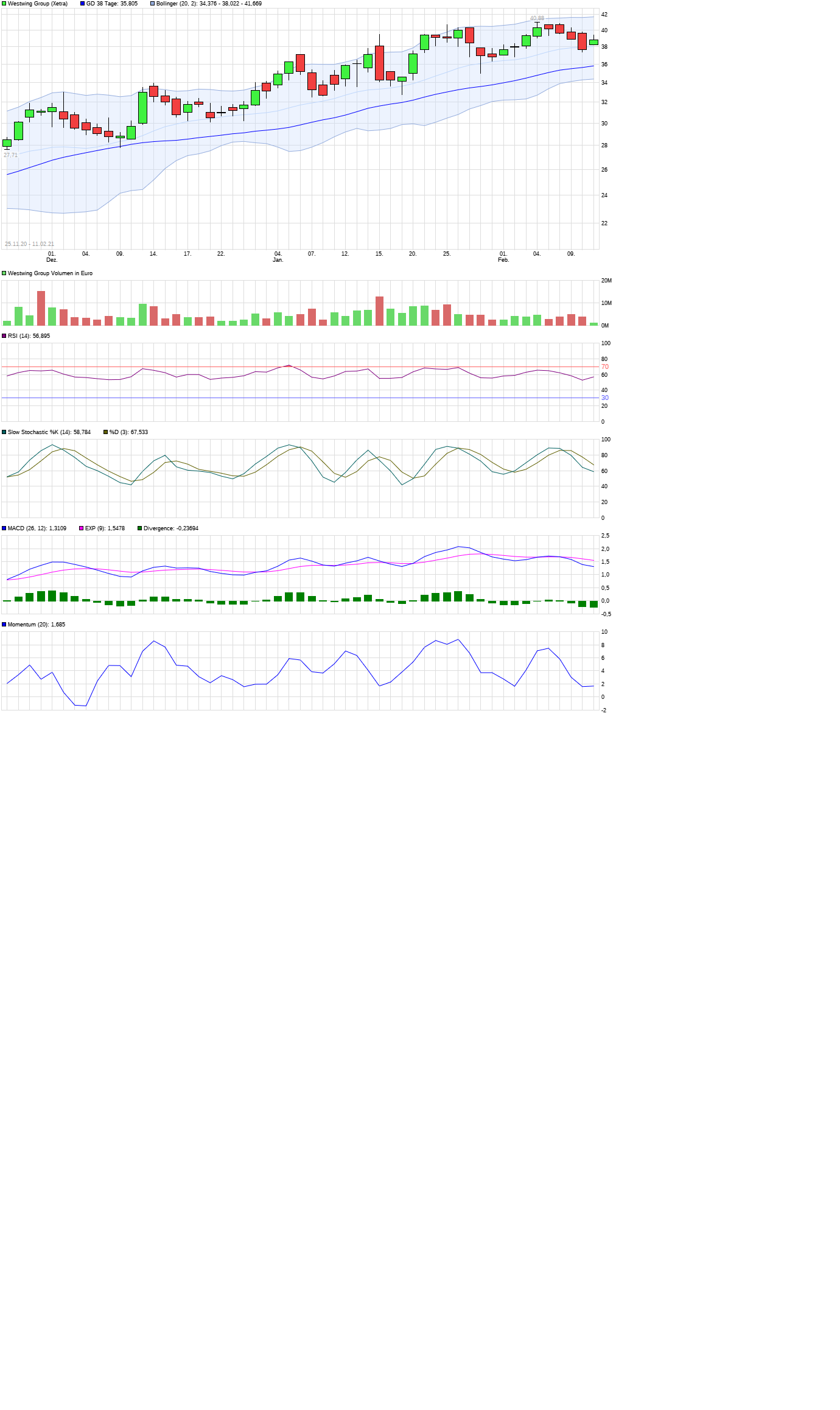

Hierzu drehen auch ganz langsam die Indikatoren wieder nach oben.

@ Katjuscha:

Habe mir die Indikatoren hier aus Ariva.de zusammengereimt.

Welche davon, also

RSI

MACD

Slow Stochastic

Momentum

ziehst du denn besonders gerne her bzw. siehst diese am aussagekräftigsten?

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

ww.png (verkleinert auf 36%)

ww.png (verkleinert auf 36%)

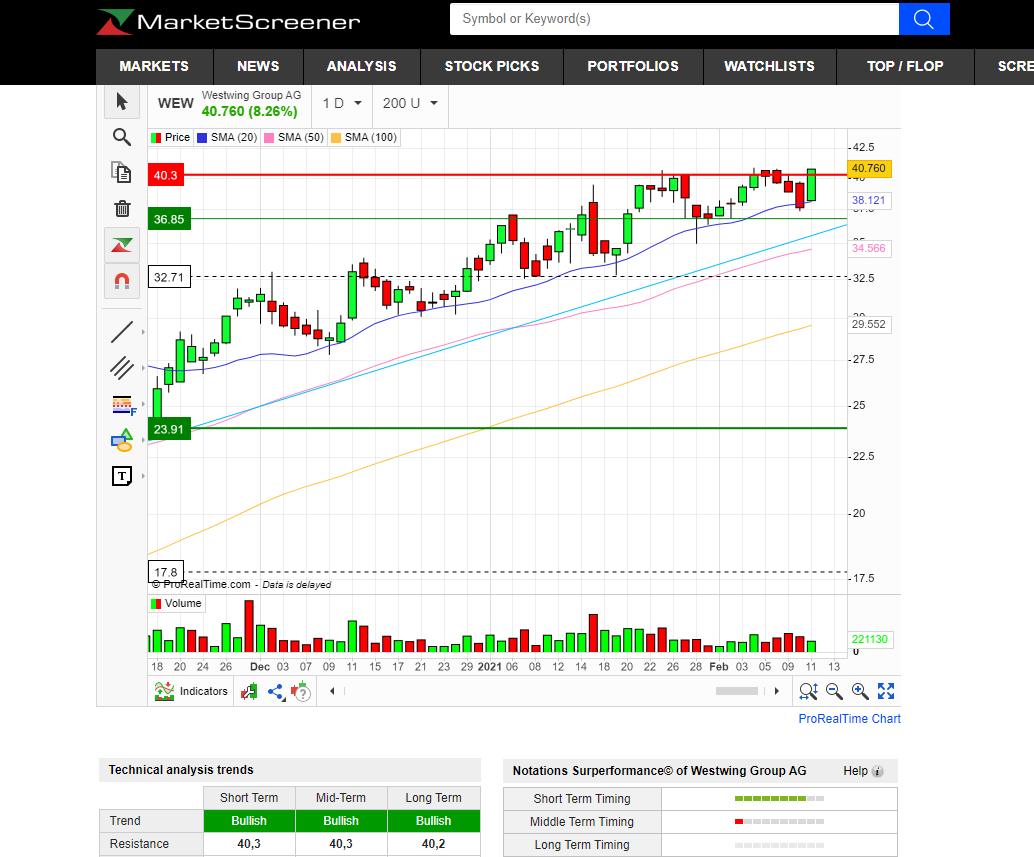

Mein Kursziel bleibt erstmal 50 € bis Mitte Mai.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Ist dieser Wert nicht richtig?

Viele Grüße

Angehängte Grafik:

westwing.png (verkleinert auf 49%)

westwing.png (verkleinert auf 49%)

Konnte man aber 17:15Uhr bei deinem Posting ja noch nicht wissen, wo man schließt.

Allerdings gabs ne schöne Schlussauktion oberhalb 40,3 €. Daher denke ich auch, dass auch die 40,9 € morgen oder Montag überboten werden, und wir damit grundsätzlich neue Hochs sehen dürften.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing.png (verkleinert auf 36%)

westwing.png (verkleinert auf 36%)

Aber es sind ja immer nur Wahrscheinlichkeiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Armasar" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Westwing ist jetzt schon günstiger, was Gewinn/Cashflow-Multiplen betrifft, und dürfte dazu höhere Wachstumsraten in den nächsten 4-5 Jahren ausweisen.

Aber klar, eine Seitwärtsbewegung kann man nie komplett ausschließen. Wobei wir ja eigentlich schon seit 3-4 Monaten mehr oder weniger seitwärts gehen. Man war schon Anfang November bei 33 € und Anfang Januar bei 37 €. Man hat also genug konsolidiert.

Zudem kann man im März mindestens eine, vielleicht zwei positive News erwarten. Ich würde also davon abraten ausgerechnet jetzt Ende Februar noch zu verkaufen. Kann gut sein, dass wir in den nächsten Wochen nicht nur sehr starke News zum Jahr 2020 bekommen, sondern auch schon zu Q1 und einem Ausblick auf 2021. Wenn der Markt dann kapiert, dass Westwing auch 2021 deutlich zweistellig wächst, wird man im Mai die 50 € Marke anvisieren. Davon bin ich überzeugt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Ich hab gerade ein wenig die Befürchtung, dass eine Seitwärtsbewegung ansonsten noch der Optimalfall wäre.

Wie siehst Du das?

Der Markt befürchtet, dass in 2021 (insbesondere ab Mai/Juni) die Umsätze einbrechen. Das ist wahrscheinlich der Grund (neben den üblichen Gewinnmitnahmen), wieso die Aktie immernoch so günstig zu haben ist. Die Anleger sind viel zu vorsichtig.

Ich glaube, genau deshalb wird der Kurs im 2.Quartal deutlich steigen, weil der Vorstand zunächst mal von einem Q1 berichten wird, was die meisten Anleger positiv schockieren wird, und er gleichzeitig auch einen Ausblick mit zweistelligem Wachstum im Gesamtjahr ankündigen wird.

Ich hatte ja schon mehrmals beschrieben, wie ich das Jahr 2021 auf die Quartale aufgeteilt erwarte. Natürlich wird es vielleicht auch mal ein Quartal geben, in dem man gegenüber Vorjahr kaum oder gar nicht wächst. Aber erstens werden die ersten 4-5 Monate noch so starkes Wachstum gegenüber 2020 zeigen, dass allein das für erhebliches Wachstum im Gesamtjahr sorgen wird, bei vor allem stabiler Marge, was derzeit ja am meisten bezweifelt wird. Und zweitens wird dieser kurzfristige Effekt dafür sorgen, dass man 2022 wieder in den Quartalen 3+4 ordentlich Wachstum ausweisen wird. Ich denke daher, dass der Markt 15-20% Umsatzwachstum in 2021 und 2022 noch nicht auf der Rechnung hat, gschweige denn wenn es sogar noch höher liegen sollte. Ich gehe jedenfalls in 2022 von 600 Mio € Umsatz aus, bei 11-12% Aebitda-Marge und fast 150 Mio € Nettocash. Solche Aktien kann man durchaus auch bei 80 € Aktienkurs bewerten, was etwa einem EV/Umsatz von 2,5 entspräche bzw. EV/Ebitda von knapp 20. Heutzutage in Wachstumsbereichen schon fast eine günstige Bewertung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Was glaubst du, wie der Markt eine News aufnehmen wird, wo von 80% Wachstum bei 10% Marge in Q1/21 gesprochen wird?

Schwer vorstellbar, dass man diesen enormen Vorsorung, den sich das Jahr 2021 dadurch schon erarbeitet hat, noch verspielt, sowohl operativ bei Umsatz und Gewinn als auch psychologisch am Kapitalmarkt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Mal losgelöst von Zahlen: Westwing füllt ja gemeinsam mit Home24, VidaXL, MdM, ... ja auch einen Markt zwischen Ikea, Möbelhaus, Baumarkt und kleinem Einzelhändler aus, der lange Jahre weitestgehend brach lag.

Nur muss das eben erstmal ankommen, dass da halt konkurrenzfähige Alternativen auf- und angekommen sind und keine reinen Corona-Profiteure.

Aber das ist ja der große Trigger für steigende Kurse, weil eben viele genau noch diese Befürchtung äußern/haben, die du gerade ansprichst.

Aber auf dem aktuellen Kursniveau für mich eh alles kein Thema. Selbst wenn der Markt unterstellt, dass Westwing in 2021 und 2022 nur 5% wächst, sehe ich nach unten kaum Risiko. Welche E-Commerce-Aktie hat schon ein KGV von 20-30 bei ordentlich Nettocash zu bieten? Zeig mir eine Einzige! In den europäischen Ländern, den USA und China kenne ich keine.

Risiko sehe ich maximal bis 32-33 € in einem schwierigen Gesamtmarktumfeld, also wenn der Dax mal 10-20% korrigieren sollte. Chance wie gesagt bis 50 € im Mai und 80 € und höher auf Sicht von 18 Monaten. Und da ist noch nicht bedacht, dass Westwing ja auch mal Cash und vielleicht auch Kredite für anorganisches Wachstum einsetzt oder in ganz neue Märkte eintritt. Ich glaub kaum, dass man Ende 2022 über 150 Mio Cash einfach auf den Konten rumliegen lässt. Und in dem Zinsumfeld wäre es umso unlogischer. Da sollte man eher in geringem Maße Fremdkapital aufnehmen, zumindest wenn man Verwendung dafür hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

woher kennt man Westwing?

Ich mein, ich habe außer bei Katjuscha noch nie davon gehört.

Und bei mir im Bekanntenkreis, neulich mal vorsichtig angefragt, hat das auch noch niemand auf dem Radar.

Kauft nicht jeder einfach bei den etablierten Firmen wie IKEA, Amazon, etc.?

Speziell nachdem die Möbelhäuser wieder auf haben dürfen ab Q2-3?

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Die "jüngere" Online-Klientel dürfte da auch regelmäßig drauf stoßen und sei es auf Schnäppchenportalen wie mydealz.

Kannst ja einfach mal testweise nach so etwas wie Regal Holz Metall googlen. Da dürften dann bei den Suchergebnissen home24, westwing, mason du monde neben amazon & co. endweder bei den Produkten oder den Textergebnissen auftauchen.

Und ja, Instagram, Pinterest & Co. hab ich eben vergessen aufzulisten :D

Ich habe es ja hier schon häufiger angesprochen, dass Westwing für uns Männer in mittlerem Alter nirgendwo auftaucht. Die Werbung wird fast ausschließlich über soziale Netzwerke (insbesondere bei Instagram) geschaltet, und das auch noch mit der Besonderheit des Clubs. So spricht sich Westwing einfach rum.

Wenn ich als mit meinem normalen Verständnis auf die Homepage gehe, um mich anzumelden, muss ich erstmal meine E-Mail-Addi eingeben, um überhaupt dahin zu kommen. Das habe ich auch schon kritisiert, weil "alte Männer" wie ich dann gleich die Seite schließen. Ich weiß nicht, ob das Strategie von Westwing ist, sich auf ein gewisses, junges, zahlungskräftiges vor allem weibliches Klientel zu konzentrieren. Es sieht so aus. Ist jetzt die Frage, ob Westwing dadurch Umsatz verschenkt oder einfach Margen und Umsätze dadurch optimiert. In jedem Fall ist die Werbung recht interessant. Die Insta-Follower kommen ja nicht von ungefähr, genau wie das Kundenwachstum. Und die vielen Promis werden sich auch nicht dafür hergeben, wenn es für sie fragwürdig wäre. Meine gerade mal 16jährige Nichte kennt Westwing jedenfalls. Hat dort auch schon was für ihr Kinderzimmer gekauft. Für mich Anfang 40er ist Westwing aber eher nix, wobei ich manche Möbel eigentlich ganz schön finde, aber ich muss zugeben, Westwing macht es uns nicht leicht. Ich werde dazu vielleicht mal die IR anschreibem um nach den genauen Gründen dieser Startegie zu fragen. Habe dazu zwar schon meine Meinung (wirde ja hier im Thread auch schon mehrmals diskutiert), aber wäre sicherlich hilfreich, mal die Meinung der IR auch zur langfristigen Ausrichtung zu hören.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Die Zielgruppe hast Du ja schon ganz gut umrissen. Ohne jetzt in Geschlechterklischees abzudriften, aber - so bislang meine Wahrnehmung - ist es jungen Menschen/Frauen tendenziell nicht so wichtig, ob da nun Massivholz oder Billo-MDF-Platten verbaut sind, der Mitt-40er guckt sich das Produkt vielleicht auch noch aus anderen Blickwinkeln an.