Cegedim (WKN:895036)

Wie auch immer. Cegedim investiert wie ein Unternehmen, was stark wachsen möchte. Hinbekommen hat man wenig. Der Fokus fehlt. Kerngeschäft ist profitabel.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Die eigentlichen Zahlen waren doch gar nicht schlecht, die Abschreibungen in England verständlich.

Ich habe nachgekauft.

Andere Beispiele: Softing (unverhältnismäßig hohes Vorstandsgehalt), heute Unidevice, Wirecard, SGT…

Mir ist schon klar, dass man mit den genannten Beispielen Äpfel mit Birnen vergleicht.

Ich habe bereits vor der Veröffentlichung des Zahlenwerks meine Schlüsse gezogen. Und nein, ich gehöre nicht zu den Personen, die immer zur richtigen Zeit kaufen und verkaufen. Ich habe die Rutsche mitgemacht. Bei mir musste allerdings über einen längeren Zeitraum die Erkenntnis reifen, dass man sich nie in ein Unternehmen bzw. Geschäftsmodell verlieben sollte und dass man dem Management immer nur vor den Kopf schauen kann.

Aus diesem Grund habe ich meine sehr hohen Gewichtungen in wenige Unternehmen in den letzten Wochen sukzessive zurückgefahren und deutlich breiter gestreut. Insbesondere auch in Large Caps mit soliden, jahrzehntelangen Dividendenhistorien. Diese versprechen zwar nicht die höchstens Kursgewinne, aber stetige Renditen.

Ich oute mich nun auch als eine Person, die seit Ende letzten Jahres in kleinen Beträgen nebenbei ETFs bespart. Mein Depot ist nun so strukturiert, dass die erwarteten Dividenden des Jahres die mtl. Sparpläne der ETFs abdecken. Ein in sich geschlossenes System, was mich deutlich entspannter auf die Börsenentwicklung blicken lässt.

Um wieder zu Cegedim zurückzukehren: Es ist der vorletzte Wert mit einer zu hohen Gewichtung gewesen. Nun ist die Gewichtung automatisch auf ein gesundes Maß gesunken ;)

Es schmerzt, das gebe ich offen zu. Es ist aber kein Beinbruch, da andere Werte in der Zwischenzeit etwas Rendite abwerfen.Manchmal hilft es, seine eigene Strategie zu hinterfragen. Sie dann zu ändern steht aber nochmal auf einem ganz anderen Blatt Papier.

Wie geht’s mit Cegedim weiter? Sollte der Kurs sich erholen, werde ich meiner Strategie treu bleiben und in die steigenden Kurse die Position reduzieren. Egal, wie rosig die Zukunft auch sein mag.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

"Also Dividende war eh nicht zu erwarten, auch für 2024/25 nicht."

Warum eigentlich nicht? Versuchst Du hier, die Erwartungen bei passender Gelegenheit möglichst niedrig zu setzen?

"... würde bei uns Ebit Multiple von 4 kaufen ..."

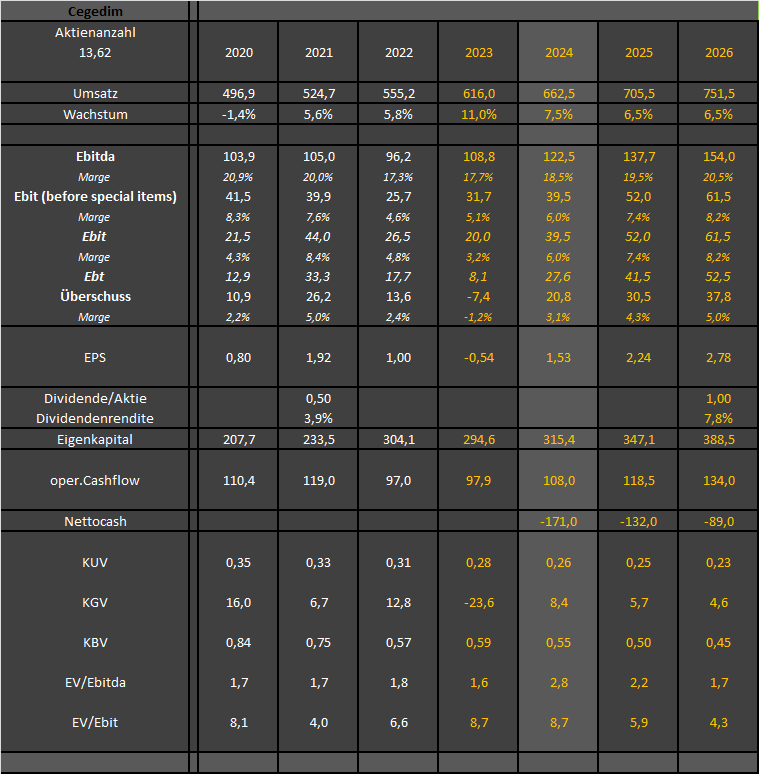

Wie ist das gemeint? Es lieht bei knapp 20! Bei Kurs 12,64€ und alles in Millionen Euro: MCap = 177, Nettoschulden = 176 selbst ohne Leasingverbindlichkeiten, aber inkl. Pensionsverpfllichtungen. EV/EBIT = 353/20 = 18. Selbst mit dem bereinigten EBIT von 31,7 ergibt sich EV/EBIT = 11. Selbst mit den in Aussicht gestellten 40 kommt man nur auf 9x. Für einen Wert von 4 bräuchte es ein EBIT von 88 Mio. Euro...

"Dass das alles eine sehr vereinfachte Sichtweise ist, dürfte klar sein, aber was will man heutzutage dagegen sagen? Ich würde mich ständig wiederholen und damit so Leute auf den Plan rufen, die wie Namor1 in #7378 auf meine Postings vor 5 Jahren hinweisen würden. Dagegen kann man sich schwer wehren."

Da hat man halt wenig Lust sich zu unterhalten. Ich bin

auch schon länger nicht mehr investiert. Auffällig ist doch eher das ungetrübte Interesse von deutschen Wikifolianten und Foristen an einem seit langem schlecht performenden französischem Nebenwert.

Oder auffällig ist auch, wie viele sich hier doch mit hohen Positionen dieses Exoten outen. Wie kommt es, dass hier so viele so stark investiert sind?

Optionen

| Boardmail an "Namor1" |

Wertpapier: Cegedim |

Dividende wird es bis auf weiteres nicht geben. Man wird die nächsten zwei Jahre erstmal die Schulden abbauen. Wenn das dann ein geringes Niveau hat, kann man gerne dann 2026 (für das Geschäftsjahr 25) mit ersten Dividenden von 0,5 € anfangen und dann im Folgejahr auf 1,0 € steigern. So zumindest aktuell meine Vermutung. Dafür muss man aber natürlich die Ebits steigern.

Wo wir bei deiner zweiten Frage wären. Als ich das gepostet hatte mit der 4er Multiple, lag man tatsächlich bei 160 Mio MarketCap. Wenn man laut Vorstand dieses Jahr von 40 Mio Ebit ausgeht (und wie der Vorstand meint keine weiteren Sonderabschreibungen erwartet), dann entspricht das einer Multiple von 4. Kann natürlich sein, dass du dem Vorstand da nicht vertraust, aber dann wird es erst recht keine Dividende geben.

ps: wäre ja albern, wenn ich ausgerechnet jetzt die Erwartungen niedrig ansetzen würde. Wenn dann hätte ich das gestern vor den Zahlen gemacht. Übrigens sind diese Zahlen (um die UK Sonderabschreibung) genau so ausgefallen wie von mir gestern geschrieben. Auch die 40 Mio Prognose für 2024 war so zu erwarten. Letztlich ist diese Sonderabschreibung auf UK heute der Negativfaktor gewesen. Insofern hat es mich auch nicht gewundert, dass der Kurs im Tagesverlauf dann doch wieder deutlich angezogen hat, leider halt von sehr niedrigem Niveau aus. Und leider konnte man nahe der Tiefs nicht bei wikifolio handeln, weil LUS bis 10 Uhr nicht getaxt hat. So hat es nur für Käufe bei 12,2 gereicht. Privat konnte man deutlich tiefer kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Und vgl. den letzten Beitrag von Scansoft und von OneLife:

Selbst nach einem einzelnen Jahr ohne irgendwelche Sonderbelastungen wird sich jeder sagen, daß es bei Cegedim schon eher ein positiver Sondereffekt ist, wenn einmal nichts ist und daß die 1,50€ so gesehen bereits den Spitzengewinn darstellen. Diesen dann mit KGV 15 zu bewerten, wird schwerfallen und viele werden die Gelegenheit nutzen, auszusteigen. Aber selbst wenn es nur ein KGV 12 wird, wäre das ein Kurs von 18€ und damit +45% Potential.

Ist denn nicht zu fürchten, daß in den nächsten Jahren weitere außergewöhnliche Kosten im UK anfallen im Rahmen des Rückzugs?

Aber klar, ich will diesen erneuten Sonderfaktor auch nicht beschönigen. Hat auch bei mir für Enttäuschung gesorgt. Trotzdem muss man ja sagen, dass die operativen Daten reinkamen wie erwartet, inklusive Ausblick. Dafür fand ich den Kursverfall heute etwas übertrieben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Ich hatte lediglich geschrieben, dass wir eine 4er Ebit Multiple haben. Natürlich bezog sich das auf die MarketCap und nicht auf den EV. Das heißt doch nicht, dass ich die Schulden übersehe. In allen meinen Tabellen habe ich diese immer gepostet. Kann ich für dich gerne aktualisiert nochmal posten.

Ich weiß nicht wieso du mir hier unterstellst, ich würde euch veralbern wollen oder tiefstapeln wollen. Ich habe bei Cegedim immer mit offenen Karten gespielt, im Gegensatz zu vielen anderen Usern, die nichts transparent machen, weder ihre Aktienanzahl, noch ihre Trades und vor allem auch nicht ihre Analysen vorab von Zahlen. Ich poste immer meine Erwartungen und bin transparent beim Traden. Gerade deshalb bin ich ja immer so angreifbar. Das gehört dazu. Andere User machen nichts davon, aber sind im Nachhinen dann immer diejenigen, die angreifen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Er erwartet keine weiteren Sonderabschreibungen, sondern hat alles ins Jahr 2023 gepackt, Hat man unmissverständlich so gesagt.

Mehr kann ich dazu jetzt auch erstmal nicht sagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Angehängte Grafik:

cgdmyears.png (verkleinert auf 67%)

cgdmyears.png (verkleinert auf 67%)

Es gibt andere, die haben ganz andere Sorgen. Diese würden ihre ganze Kohle herschenken,

wenn sie dann wieder gesund sind.

Betrifft zwar mich nicht persönlich, aber sollte man sich immer wieder vor Augen halten.

Verbleibendes Problem ist Maiia, hier bleibt m.E. nur die Option die Sache auf ein Nischenprodukt zu begrenzen. Man kann Doctolib nicht mit Gewalt vom Markt drängen. Schätze am Ende wird hier eine ähnliche Entscheidung wie bei der Arztsoftware UK getroffen werden. 20 Mill jährlich zu versenken ist keine nachhaltige Option.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Dividende von 1 € find ich nicht utopisch für 2026, also auszahlbar in 2027, wo die Verschuldung dann in Richtung einfaches Ebit läuft. Wieso sollte man dann nicht knapp 35% des EPS ausschütten können? BearSterns hat vorhin ja gemeint, er erwartet schon vorher Dividenden. So gehen halt die meinungen halt sehr weit auseinander. Ich lieg da eher in der Mitte, was Cashflows und Dividenden betrifft. Gab/gibt es immer Leute, die optimistischer oder auch skeptischer als ich waren/sind.

Frohe Ostern!

Und ja SzeneAlternative hat völlig recht. Einfach mal entspannen und die wichtigen Dinge im Leben genießen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Für diejenigen, die einen Schuldigen für ihre Investitionsentscheidungen benötigen, stehe ich gerne zur Verfügung. Ich dürfte hier wahrscheinlich auch durch mein suboptimales Portfoliomanagement deutlich mehr verloren haben als jeder den ich "bewusst in die Aktie durch Schönreden reingequatscht habe". Vielleicht hilft die Info bei der Verarbeitung.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

„

Selbst nach einem einzelnen Jahr ohne irgendwelche Sonderbelastungen wird sich jeder sagen, daß es bei Cegedim schon eher ein positiver Sondereffekt ist, wenn einmal nichts ist und daß die 1,50€ so gesehen bereits den Spitzengewinn darstellen. Diesen dann mit KGV 15 zu bewerten, wird schwerfallen und viele werden die Gelegenheit nutzen, auszusteigen. Aber selbst wenn es nur ein KGV 12 wird, wäre das ein Kurs von 18€ und damit +45% Potential.“

Das bringst Du richtig gut auf den Punkt. Selbst bei einem Spitzengewinn, weil mal nix ist, muss das Potential hier sehr begrenzt sein. Die Aktie ist eben nicht dramatisch unterbewertet. In Zeiten wie diesen, sollte man sich auf Aktien konzentrieren, die jeweils mindestens 100% Potential haben und selbst da noch Bewertungsspielraum haben. Dieses Aktien gibt es bei den Nebenwerten. Ob das Potential dann wirklich gehoben wird, ist ne andere Frage. Aber der springende Punkt ist halt, dass das Abwärtspotential woanders in dem Maße nicht wirklich vorhanden sein kann, eben weil die Unterbewertung dort viel deutlicher ist.

Wieso ausgerechnet Cegedim die super beliebte Aktie sein soll, die man extrem hoch gewichten muss und dann auch noch ewig nachkauft, erschließt sich mir überhaupt nicht. Die Aktie an sich finde ich eher langweilig und wenn sie jetzt an der Pariser Hauptbörse intraday zwischenzeitlich mit 25% runterknallte, ist damit ein ganz klares Zeichen gesetzt. Auf das Kursniveau vor dem Debakel wird man möglicherweise lange warten müssen.

Nein.

Man hätte auf sie hören sollen. Es ist hier wie mit Tauben Schach spielen.

Wenn die besten Analysen an der Realität der Zahlen zerbrechen, hat man nicht richtig gerechnet, hat nicht alle Zahlen gehabt oder hat etwas außerhalb der Zahlen übersehen. Der Kommunismus hat auch nur am Papier funktioniert und findet immer noch Anhänger.

Der eine User meint, es wären nur Buchverluste und erst dann Verluste, wenn man realisieren würde.

Der andere rettet sich dahin, dass irgendwo auf der Welt es jemanden gesundheitlich schlecht gehe und es ja nur Geld sei.

Lernen, um auf das Post von unbiased zurückzukommen, kann man hier tatsächlich. Man kann einer Gruppe dabei zusehen, wie alle Register der Reduktion kognitiver Dissonaz gezogen werden.

Ich bin hier erstmal raus. Alle Neulinge, die hier in ein paar Tagen das erstmal reinschauen, tun mir heute schon leid. Eine Flut an Push-Posts wird sie animieren hier einzusteigen.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Cegedim |

Da deine Beiträge sich seit Ewigkeiten wiederholen, scheint der Begriff "Frustration" aber auch nicht angemessen. Ich würde bei dir schon von einem "Trauma" sprechen.

Lerne erst einmal dir einzugestehen, dass du selbst schuld an deinen Verlusten bist, dann lassen sich diese auch besser verarbeiten.

"Sonderabschreibungen"/ "Sondereffekte"/"Sonderbelastungen" sind selbst für Warren Buffet von außen nicht vorhersehbar, leider auch nicht für Scanjuscha. Vielleicht für Gott (wenn es ihn denn gibt). Der schreibt hier aber nicht....

"Pusherei" habe ich von den beiden jedenfalls nicht lesen können, da alles mit Zahlen, die kostenlos zur Verfügung gestellt wurden/werden, belegt wurde/wird. Vielleicht ist das zu hoch für dich und du bist deshalb ganz schnell bei dem Begriff "Pusherei".

Ich wünsche dir einen erfolgreichen Lernprozess, aber auch frohe Ostertage...