Schaeffler unterbewertet!?

Seite 393 von 395 Neuester Beitrag: 15.11.24 21:51 | ||||

| Eröffnet am: | 24.11.15 13:34 | von: MilchKaffee | Anzahl Beiträge: | 10.853 |

| Neuester Beitrag: | 15.11.24 21:51 | von: Frieda Friedl. | Leser gesamt: | 4.274.828 |

| Forum: | Börse | Leser heute: | 539 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 391 | 392 | | 394 | 395 > | ||||

Bei starken Haltern sind die Loser am Ende die Hedgefonds, die sich mit Pech erst bei 5,50 Euro eindecken können und dann mit ihren Shorts sogar Verluste statt Gewinne einfahren.

Es ist übrigens zutreffend, dass Hedgefonds gern ehemalige Pokerspieler als Trader einstellen. Die sind es gewohnt, mit "leerem Blatt" zu bluffen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Als überzeugter Schaeffler-Investor glaube ich an den spätestens mittelfristigen Turnaround eines sehr gut geführten Unternehmens,

und werde auf jeden Fall nicht verkaufen.

Es ist auch legitim, dass eine Übernahme (generell) negativ aufgenommen wird, da es zunächst nicht unerhebliche Kosten verursacht.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-11-....jpg

2024-11-....jpg

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

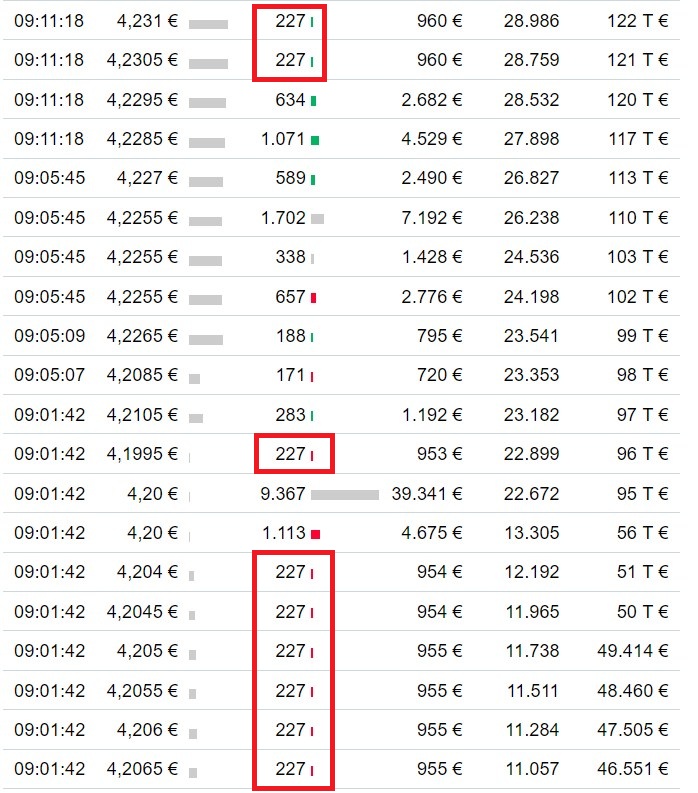

Angenommen, man wollte der Familie Schaeffler schaden oder eine preiswerte Übernahme, was wäre aktuell „billiger“ um Schaden anzurichten, als den Kurs immer weiter zu drücken? Immerhin hat Schaeffler einen großen Teil Ihrer Aktien verpfändet für Kredite. Wenn die Bewertung der „Sicherheit“ aber immer schlechter wird, könnte es, wie bei einem Margincall, unschön werden, da die aktuellen Sicherheiten nicht ausreichen. Nur mal ein Gedanke…

Das ist Kursmanipulation vom Feinsten. Zum Glück zählen mittelfristig die Fundamentals. Schaeffler sollte diesen Rosetten-Faces mal eins auswischen, z. B. mit einem angehobenen Ausblick für 2025 und/oder Berichten über Fortschritte bei der Integration Vitescos.

Für die (stillen) Mitleser hier ist es jedenfalls wichtig zu wissen, dass es nicht normale Halter der Schaeffler-Aktien sind, die hier verkaufen, sondern kursmanipulierende Hedgefonds, die - zum eigenen Geldvorteil - gezielt Panik zu stiften versuchen. Bei anderen EU-Autoaktien sind sie ebenfalls aktiv.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-11-....jpg (verkleinert auf 73%)

2024-11-....jpg (verkleinert auf 73%)

Wie Frida schon in den letzten Posts erklärte, ist in der großen weiten Börsenwelt im Hintergrund sehr viel möglich, mit Kungelei und System, die Kurse in eine Richtung

zu manipulieren.

Aktuell liegt die Vermutung des Doppelbodens nahe. Trotz Überzeugung zum Schaeffler-NEW Unternehmen sind aber weitere Rücksetzer nicht ausgeschlossen.

@Frida: welche anderen Autoaktien sind auch mit dieser S... betroffen? Bei Elringklinger konnte ich gestern nichts erkennen, wobei sich Elringklinger wunderschön für Daytrader seit geraumer Zeit auf 4 +/-0,1 (noch) hält.

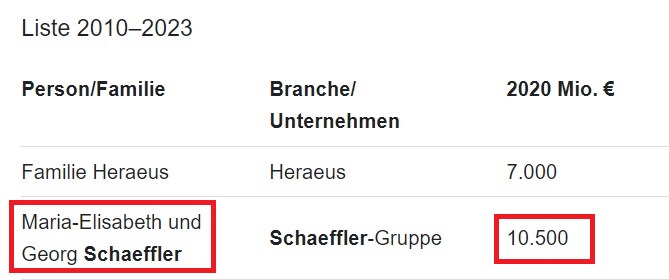

https://www.trend.at/personen/schaeffler-familienimperium

Das Vermögen der Schaefflers wird (unten) auf 10,5 Mrd. Euro geschätzt. Es ist sicherlich zum größten Teil in Firmen angelegt, aber ehe sich die Schaefflers von Hedgefonds lahm schießen lassen, würden sie sicherlich Hilfs- bzw. Ersatzkredite aus der Privatschatulle vorschießen. Dass die Kredite zurzeit über Banken laufen, hat vermutlich steuerliche Gründe, dann sind die Kosten transparent absetzbar, und die Geschäftsabwicklung bleibt innerhalb der AG.

Da der Streubesitz aktuell nur ca. 800 Millionen Euro liegt, könnten die Schaefflers die AG auch von der Börse nehmen. 800 Mio. Kredit würden sich bei 10,5 Mrd. an Sicherheiten spielend erhalten, sicherlich auch das Doppelte, weil ja noch ein Bonus obendrauf gezahlt werden müsste. Das sie in dem Punkt nicht kleinlich sind, zeigte sich, als sie für Vitesco im letzten Nov./Dezember 94 Euro pro Aktie gezahlt hatten (der äquivalente Schaeffler-Kurs gemäß dem "11,4 zu 1"-Umtauschverhältnis war damals 8,25 Euro!)

Wenn die Schaefflers "privat gehen" (siehe Robert Bosch GmbH), hätten die Hedgefonds keine Angriffsfläche mehr. Zum Glück ist Rosenfeld als Bänker eh vom Fach. Der hatte bei Schaeffler auch schon schlimmere Zeiten gesehen - übrigens in Zeiten vor dem Börsengang in 2015.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-11-14_10__15_schaeffler_reichenliste_-....jpg (verkleinert auf 76%)

2024-11-14_10__15_schaeffler_reichenliste_-....jpg (verkleinert auf 76%)

Und wenn die Fusion mit Vitesco die nächsten Jahre nicht funktioniert bzw. nicht das erzielt was man sich erhofft, dann werden die Aktionäre mit einem x-quer der letzten Jahre ausbezahlt und die Aktie vom Markt genommen.

Ich muss zugeben, dass auch mir hohe Dividenden nicht unsympathisch sind.

Das Foto (aus Link zu trend.at) zeigt sie mir ihrem zweiten Ehemann Jürgen Thumann, der zu Lebzeiten Präsident des Bundesverbands der Deutschen Industrie war.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-11-....jpg (verkleinert auf 61%)

2024-11-....jpg (verkleinert auf 61%)

Also so krass wie bei Schaeffler sehe ich es nirgendwo bis gar nicht.

Da gebe ich Neugier1 recht.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Nun jedoch haben die Aktionäre ihre Schuldigkeit getan, der Mohr kann gehen.

(Ist wie oben beschrieben "Böse gesagt" und muss nicht der Realität entsprechen).

Allerdings würde ich als Späteinsteiger, der zum Glück nicht 2015 volle 12,50 bei der Erstemission hingelegt hat, der lieben Maria und dem lieben Georg meine Schaeffler-Anteile auch großzügig für sagen wie 9,80 Euro überlassen ;-)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Sollte der Kurs noch weiter fallen, wie es stock3 mal wieder wunderbar als Trading Chance bekundet, dann gerät die Marktkapitalisierung für den m.E. notwendigen MDAX Aufstieg in Gefahr.

----------------------

Der berühmteste Fall einer schiefgelaufenen Short-Speku war Bill Ackmans Short auf die Aktie "Herbalife" (Chart unten).

https://www.investopedia.comnews/...ing-5year-war-betting-against-it/

Ackman hatte bei HerbaLife ein Schneeballsystem aufgedeckt, aber sein Gegenspieler Carl Icahn hielt durch. Ackmans Fonds Pershing Square verlor mit diesem Short eine Milliarde Dollar (um 2018 herum).

Seit 2021 offenbart sich aber immer stärker, dass HerbaLife in der Tat ein Schneeballsystem war/ist. Der Kurs fiel von 60$ in 2021 auf aktuell unter 10$.

Ackman schrieb kürzlich auf X, dass er froh ist, zumindest "mental" noch Genugtuung zu erhalten.

20-Jahres-Chart von HerbaLife:

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

herbalife.gif (verkleinert auf 88%)

herbalife.gif (verkleinert auf 88%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Aber schon ein Kursanstieg auf 6,50 Euro bis März (im Vorfeld der nächsten Dividende) würde den Shorties - egal ob Hedgefonds oder Kleinzocker - wenig Freude bereiten. Es spricht mMn einiges dafür, dass sich das alljährliche saisonale Muster auch 2024/25 wiederholt, zumal Schaeffler durch die Fusion noch größer geworden ist (jetzt 120.000 Mitarbeiter, 25 Mrd. Umsatz) und ein MDAX-Aufstieg winkt.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Im Jahr 2015 führte die Reform des Börsengesetzes dazu, dass Aktionäre im Fall eines Börsenrückzugs besser geschützt werden. Seither muss den Anlegern bei Bekanntgabe einer geplanten Dekotierung ein Abfindungsgebot gemacht werden. Und das, noch bevor der eigentliche Antrag zum Widerruf der Börsenzulassung gestellt wird.

Abfindungsangebot nötig

Zur Berechnung dieser Abfindung gibt es einen Richtwert. So sollte sie dem Durchschnittspreis der letzten sechs Monate der Aktie entsprechen. Nur in einigen Ausnahmefällen wird die Abfindung mithilfe der Unternehmensbewertung ermittelt. Zu solchen Ausnahmen zählt beispielsweise, wenn sich das Unternehmen bis zu sechs Monate vor Stellen des Abfindungsangebots etwas hat zuschulden kommen lassen, was den Aktienkurs sehr gedrückt hat, zum Beispiel falsche Informationen verbreitet oder Ad-hoc-Meldungen unterlassen.

Darüber hinaus legt das Börsengesetz auch fest, dass die Abfindung immer einem Geldbetrag in Euro entsprechen muss, andere Währungen oder auch andere Aktien dürfen nicht bei einem Delisting angeboten werden.

Ausgehend von dieser Phantasie kann man jedoch weiterspinnen: Es müsste seitens Maria und Georg ein Angebot her, dass erstens für sie selber vorteilhaft ist (sie haben 12,50 Euro pro Aktie beim IPO eingesackt, vorteilhaft wäre also jeder Preis, der darunter liegt.)

Zweitens muss das Angebot aber auch eine gewisse Mindesthöhe haben. Der Abfindungskurs müsste hoch genug sein, dass er den geschundenen Anlegern, deren Nerven nach jahrelangen Shortattacken blank liegen, ein sofortiges "Egal das nehm ich" entlockt.

Ausgehend von diesen beiden Parametern kam ich Pi mal Schnauze auf 9,80 Euro ;-)

----------------

Biotec #9823: Ein Angebot auf Basis des Durchschnittskurses der letzten sechs Monate - das wären etwa 5,25 Euro - würde zumindest mir kein "Egal das nehm ich" entlocken. Im Gegenteil würde ich es sogar als Fall für die BAFIN betrachten. Denn es wirft die (Rechts-)Frage auf: Wurde der Schaeffler-Kurs von "interessierten Kreisen" mit allen Mitteln, darunter Algo-Drücken, absichtlich in den Keller getrieben, um die Anleger mit einem miesen Angebot auf Basis der genannten 2015-Börsenrechts-"Reform" übervorteilen bzw. rausdrängen zu können?

Es gibt hier ja auch Investoren, darunter Eisbär, die vor Jahren nahezu 12,50 Euro bezahlt hatten. Eisbär würde sich wohl kaum nach 9 Jahren Tortur (Sinkchart-Betrachtung) mit 5,25 Euro abspeisen lassen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |