PayPal - entfesselt

Bin auch nicht erst seit gestern mit der Aktie beschäftigt.

Naja warten wir auf morgen.

Du interpretierst viel zu viel.

DIe Fundamentaldaten stimmen doch schon länger

Der neue CEO ist auch seit einiger Zeit an Board

Der Kurs hinkt hinterher und müht sich an Chart-Technik ab. Das sind nun mal die Fakten.

Optionen

| Boardmail an "Brotkorb" |

Wertpapier: PayPal Holdings Inc. |

https://stockanalysis.com/stocks/sq/forecast/

https://stockanalysis.com/stocks/pypl/forecast/

Fakt ist, dass die Zeit der massiven Überbewertung auch bei Block vorbei ist (sein könnte). Könnte man sogar bei einem Rücksetzer Alternativ kaufen.

Gucken wir auf die Zahlen. 2024 ist das beste EPS bei Block in den Schätzungen noch unter der schlechtesten Schätzung bei Paypal. Das EPS wäre ein massives Wachstum, denn während Paypal bisher schone lieferte, war Block bisher noch nie Profitabel, man kann argumentieren, dass ist der Preis für das größere Umsatzwachstum, darf bei Paypal aber auch den Ebay Effekt da nicht vergessen. In die Zukunft gerichtet soll Block ein zwei stärkere Jahre im Wachstum haben, dann ist das Wachstum sehr ähnlich prognostiziert, bei Block gibt es in der Prognose aber mehr Downside Risk, Paypal wird Worse Case als noch weiter stagnierend gesehen. Real ist Paypal im Kurs leicht unter Block, man kann sagen gleich, d.h. die Multiple via EPS etc sind schön vergleichbar. Block wird passierend auf das Mittel der 2024 Schätzung im KGV doppelt so hoch bewertet (ca 22 vs ca 11 bei Paypal), klar, vorne etwas mehr Wachstum, aber ohne es zu rechnen behaupte ich, dass das nicht ganz das Multiple, wenn man rein rechnerisch nach den Standardansätzen geht überbrückt. Im Kursziel wird Paypal im Mittel ebenfalls leicht drunter gesehen, sieht man die neusten Ziel, ist dort eine klare Divergenz (Upgrade zu 90 bei Block vs Downgrad zu 66 bei PayPal) zu sehen, die rein auf den Zahlen Prognose nicht erklärbar ist, gerade da bei Paypal im ist mehr los ist als bei Block. Der höhere Cash Flow ermöglicht Buybacks, Investment ohne Schuldenaufnahme (wenn sinnvoll, immer zu) notfalls sogar eine Dividende. Da ist Block weit weg, diese Stabilität zu sichern. Immerhin ist konsequenterweise die Streuung der Prognosen und Ziele höher.

Fazit: Rein auf den Zahlenmaterial und den Prognosen alleine lässt sich nicht ableiten, dass ein Investment in Block besser ist. Man bekommt in der Spitze zwar mehr Chance, zahlt aber jetzt schon einen deutlich höheren Wetteinsatz dafür, wenn ich mir die Formulierung erlauben kann. Wenn man im Sektor aktiv sein will, würde sich halt in einem Portfolio von drei bis vier Wert aus der Branche eine Streuung Block und PayPal anbieten. Sollten die Änderungen, Maßnahmen greifen und PayPal wieder mehr Innovation und Ausweitung der Geschäftsfelder bieten (zumal ich hier tatsächlich mal sinn, wert und wagenburgschaffende Effekte der AI sehe, dass Lieblingsbuzzwort unser Tage sonst, den Paypal hat den Plattformeffekt (noch) um hier sich zu etablieren), dann könnte sich sogar das ganze drehen, da PayPal dieses Potential zur zeit eher nicht einpreist. Es ist nun auch nicht spottbillig, sondern mal einen Großen der Value Branche zitierend: " Based on the data reasonable valued"

Optionen

| Boardmail an "TillyI" |

Wertpapier: PayPal Holdings Inc. |

Paypal ist nicht value (was ist eigentlich Value, mal davon ab, auch so ein Buzzword, ich will nicht Value oder Growth, ich will natürlich Value and Growth, ergo, ein gute aufgestelltes Unternehmen) wenn man mal klassische Value Kriterien nimmt

-Stabiler und mit der (langfristigen) Inflation mindestens wachsender Cash Flow (ich würde sagen o.k.)

-Nachhaltiges und verteidigbares Geschäftsmodell (da gibt es ja Experten, die den Unterganz voraussagen wegen Apple und co, aber bislang gibt es kaum Anzeichen dafür)

- Shareholder Value, buyback und Dividende (Dividende fehlt, bei den Buybacks war es lange so, dass die Aktien nicht dem Markt entzogen worden, sondern bei Mitarbeitern landen, dann bewirken die Buybacks mittelfristig gar nichts, mittlerweile scheint es so, als wenn Paypal Netto wirklich die Aktienzahl verringert).

Über das Thema Geschäftsmodell streiten ja viele, aber sagen wir mal Check, dann war bislang das Shareholder Value Management das Problem, hier den Value Stempel draufzuhauen. Das Problem war, Paypal lieferte zuletzt im Growth nicht mehr so viel, daher war es für beide Lager uninteressant: here we are. Wer jetzt kauft, setzt darauf, das PayPal den Schritt zur ValueGrowth Company schafft, was bei jetzigen Multipken schon höhere Kurse rechtfertig, aber dann müsste PayPal auch wieder bei > 15 stehen. Dann kann jeder mal rechnen, wo das so wäre, aber sicher ist das NOCH nicht.

Optionen

| Boardmail an "TillyI" |

Wertpapier: PayPal Holdings Inc. |

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: PayPal Holdings Inc. |

Der Coin wird auf immer mehr Plattformen gelistet.

Optionen

| Boardmail an "Bossmen" |

Wertpapier: PayPal Holdings Inc. |

Angehängte Grafik:

gfovksowwaad5lw.jpg (verkleinert auf 43%)

gfovksowwaad5lw.jpg (verkleinert auf 43%)

Optionen

| Boardmail an "Bossmen" |

Wertpapier: PayPal Holdings Inc. |

Mich interessiert hier eh kein Gewäsch von solch Leuten, ich habe meine Meinung zu Paypal und werde auch weiterhin langfristig Long bleiben.

So Long,

Tom

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: PayPal Holdings Inc. |

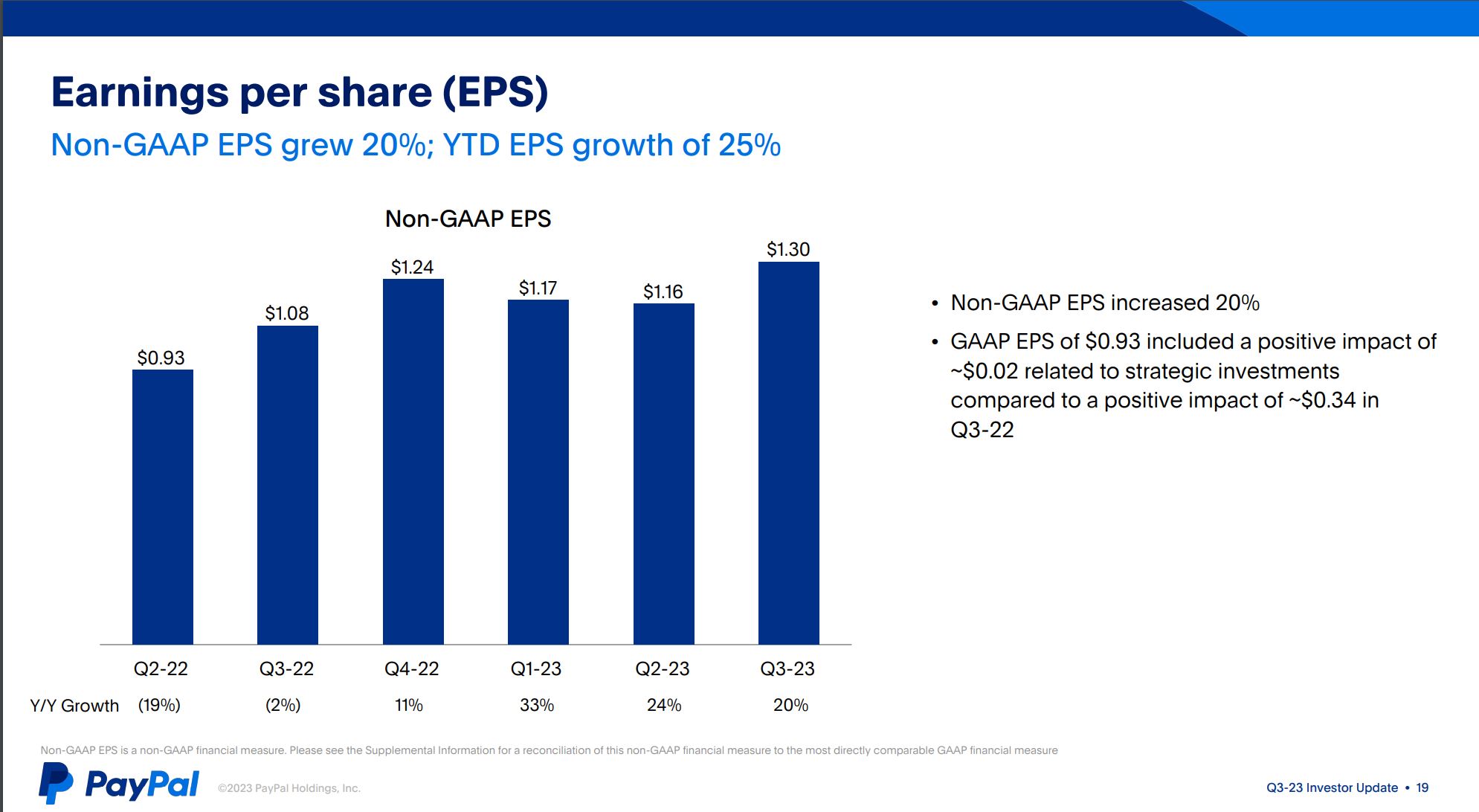

Die letzte Quartalmiteilung war das 9 month, da stand man verdiente 2844 Netto Gewinn oder 2,55 $ je Aktie (diluted). Um auf die 4,98 $ je Aktie zu kommen müste der Gewinn bei gleicher Aktienanzahl (GAAP) von 1098Millionen circa 5468 Milllionen $ netto Gewinn entstehen.

Also man hat in 9 Monaten 2844 M verdient und soll nur in einem einzigen quartal jetzt 2624M dazu verdienen um auf die besagten 5468 zu kommen?

Also so viel wie fast in den 9 Monaten zuvor?

Kann mir dazu irgendjemand eine nachvollziebare Erklärung geben?

Meine eigen schätzung ist viel vorsichtiger nähmlich ~4000M Gewinn im Gj 2023 macht 3,64 je Aktie.

Bei einem

Aktuellem Kurs 62$ : 3,64= wäre das ein KGV von 17,03. Also Aktie gar nicht so Billig in meinen Augen.

Aber ich las mich gerne positiv überraschen am 7 Februar, nur wie gesagt ich versuche mir auch nix vorzumachen und mein Investment maximal kritisch zu hinterfragen.

Optionen

| Boardmail an "Konstruckt" |

Wertpapier: PayPal Holdings Inc. |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: PayPal Holdings Inc. |

Angehängte Grafik:

unbenannt2.jpg (verkleinert auf 25%)

unbenannt2.jpg (verkleinert auf 25%)