WM Profiteur Deutschland

was ich für Tui auch selbst als mindest Preis ansehe.

Im gegensatz zu Utopischen 14 € von manchen Analysten, in meinen augen ist genug Chance im wert drin um mind. den Preis um 17 zu halten.

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

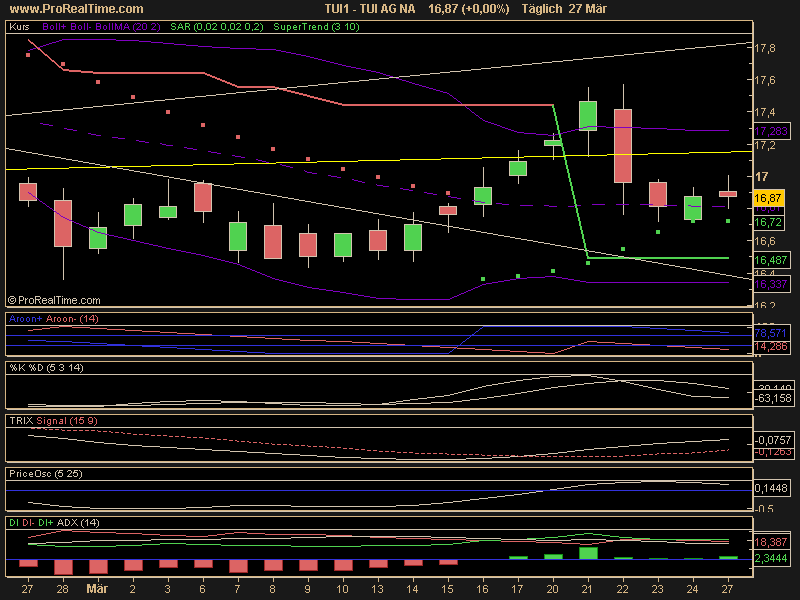

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 63%)

TUI_AG_NA.png (verkleinert auf 63%)

ANALYSE: Merrill Lynch bestätigt TUI auf 'Sell' - 'Düsterer Ausblick'

Merrill Lynch hat die TUI-Aktie (Nachrichten/Aktienkurs) mit "Sell" bestätigt. Das Schifffahrtsgeschäft von TUI sei am Absteigen, der Ausblick sei "düster", hieß es in der Studie vom Dienstag. Auch die Touristiksparte habe eine unerwartete Enttäuschung geliefert. So sei das vierte Quartal in Frankreich "desaströs" ausgefallen. Auch in den beiden wichtigsten Märkten von TUI, Deutschland und Großbritannien, bleibe die Lage schwierig.

Zudem verweisen die Analysten auf unterschiedliche Berechnungsmethoden des Fairen Werts: Folge man der Bewertungsmethode der Ratingagenturen (EV/EBITDAR - Enterprise Value (dt. Unternehmenswert)/Gewinn vor Steuern, Zinsen, Abschreibungen und Leasingkosten), könnte der Faire Wert bis auf 1,59 Euro fallen. Nach EV/EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen auf Sachanlagen und auf immaterielle Vermögenswerte) liege der Faire Wert bei 14 Euro.

Gemäß der Einstufung "Sell" erwartet Merrill Lynch auf Sicht von zwölf Monaten eine negative Rendite für die Aktie./tw/sk

Analysierendes Institut Merrill Lynch & Co

ISIN DE000TUAG000

AXC0095 2006-03-28/12:58

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

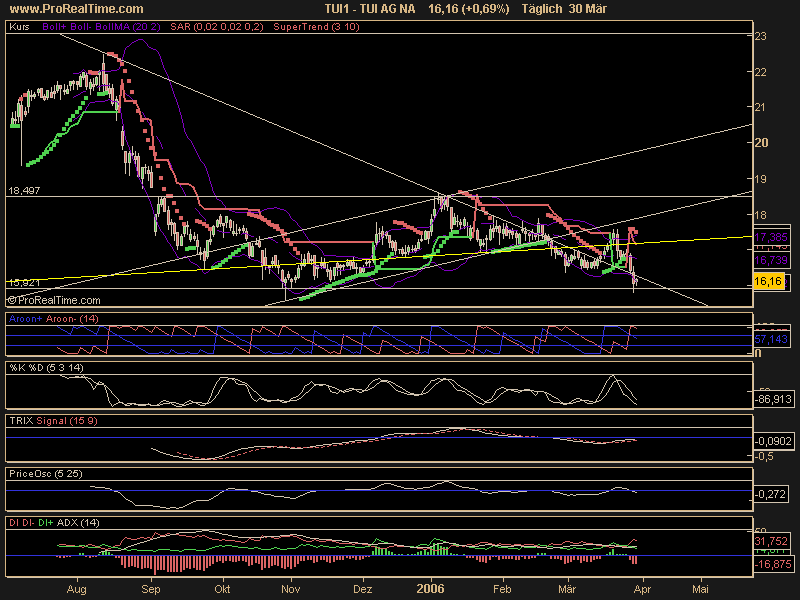

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 63%)

TUI_AG_NA.png (verkleinert auf 63%)

wenn Dax fällt verliert Tui mehr als normal...

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 63%)

TUI_AG_NA.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 63%)

TUI_AG_NA.png (verkleinert auf 63%)

14:19 05.04.06

Der Analyst von M.M. Warburg & CO, Eggert Kuls, stuft die Aktie von TUI (ISIN DE000TUAG000/ WKN TUAG00) von "verkaufen" auf "halten" herauf.

Die TUI-Aktie habe den Markt, gemessen am DAX, seit August 2005, dem Zeitpunkt, an dem das Übernahmeangebot für CP Ships veröffentlicht worden sei, mit Kursverlusten von mehr als 20% massiv underperformt. Der DAX habe im gleichen Zeitraum um rund 20% zugelegt. Neben dem hohen Kaufpreis für CP Ships sowie der erheblichen Verwässerung durch das erhöhte Aktienkapital hätten hierzu auch die operativen Entwicklungen beigetragen.

So habe in 2005, entgegen der ursprünglichen Zielsetzung, die operative Marge in der Touristik bei 2,6% nur gehalten werden können; in der Schifffahrt sei die operative Marge trotz nochmals verbesserter Frachtraten sogar unter Druck gekommen.

Im laufenden Jahr sei vor allem aufgrund der Kostenentwicklung in der Schifffahrt sowie der ganzjährigen Konsolidierung von CP Ships mit einer nochmals rückläufigen Marge in der Schifffahrt zu rechnen, während in der Touristik die bislang veröffentlichten Buchungszuwächse von 2% unter der avisierten Umsatzzuwachsrate lägen. Vor diesem Hintergrund dürfte der Newsflow in den kommenden Monaten wenig Impulse für die Aktie geben.

Letztmalig werde die TUI-Ertragsrechnung allerdings von Buchgewinnen aus Veräußerungen in dreistelliger Mio.-Euro-Höhe profitieren. Bislang hätten die Analysten in ihrem Szenario noch keine Buchgewinne berücksichtigt. Sie würden nunmehr von 100 Mio. Euro (70 Mio. Euro TQ3, 20 Mio. Euro PNA, 10 Mio. Euro Wolf) ausgehen; dies führe zu einer einmaligen Anhebung der EPS um 0,4 Euro. Zudem hätten sie das negative Zinsergebnis der Central Operations massiv reduziert. Zum einen würden Zuflüsse von rund 800 Mio. Euro die Verschuldung entsprechend reduzieren, zum anderen hätten sie die Zinsaufwendungen von CP Ships in deren Spartenergebnis berücksichtigt. Insgesamt falle das EPS mit 1,34 Euro fast doppelt so hoch aus, wie bislang erwartet.

Da die Analysten von M.M. Warburg & CO der Meinung sind, dass der über längere Zeit sehr negative Newsflow mittlerweile eingepreist ist, stufen sie die TUI-Aktie von "verkaufen" auf "halten" hoch. Ihr bisheriges Kursziel von 14,50 Euro würden sie auf 16 Euro anheben.

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

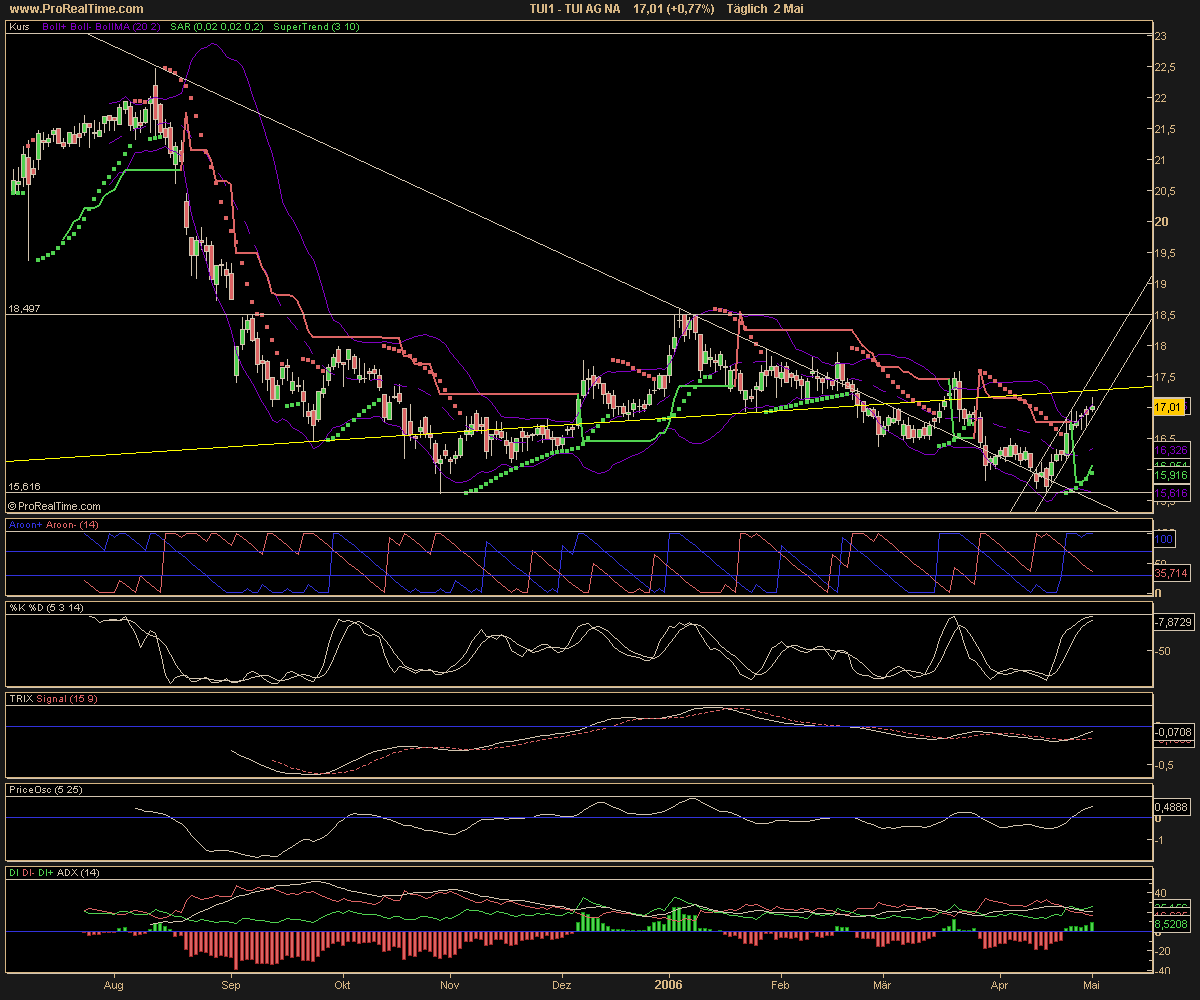

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 63%)

TUI_AG_NA.png (verkleinert auf 63%)

aber jeder wollte sie zu 13 € geschenkt bekommen

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 42%)

TUI_AG_NA.png (verkleinert auf 42%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 42%)

TUI_AG_NA.png (verkleinert auf 42%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 42%)

TUI_AG_NA.png (verkleinert auf 42%)

08:40 09.05.06

Der Reise- und Touristikkonzern TUI AG (ISIN DE000TUAG000/ WKN TUAG00) gab am Dienstag bekannt, dass er seinen Umsatz im ersten Quartal durch Ausbau der Schifffahrt deutlich steigern konnte und sich das Ergebnis der Sparten insgesamt verbessert hat.

Der Umsatz der Sparten des Konzerns lag mit 4,48 Mrd. Euro um 25,1 Prozent über dem Vorjahr (3,58 Mrd. Euro). Das Ergebnis der Sparten (EBITA) verbesserte sich um 73,4 Prozent auf -45 Mio. Euro (Vorjahr: -169 Mio. Euro). Wegen der für das touristische Geschäft typischen Saisonalität ist das erste Quartal regelmäßig negativ.

Der Umsatz der fortzuführenden Bereiche des TUI Konzerns (Touristik, Schifffahrt, Zentralbereich) war mit 4,20 Mrd. Euro um 30,1 Prozent höher als im Vorjahr. Erreicht wurde dieser Anstieg durch den Zugang des Geschäfts von CP Ships in der Schifffahrtssparte (+145,2 Prozent). Der Umsatz in der Touristik lag nahezu auf dem hohen Vorjahresniveau.

Für die einzustellenden Bereiche (Handel und Speziallogistik) wurde im ersten Quartal 2006 ein Umsatz von 278 Mio. Euro ausgewiesen, ein Minus von 21,1 Prozent gegenüber dem Vorjahr. Der Rückgang resultiert aus dem im Vorjahr vollständig desinvestierten Bereich Speziallogistik. Der Handel verzeichnete dagegen einen Umsatzzuwachs von 13,1 Prozent.

Das Ergebnis der fortzuführenden Bereiche Touristik und Schifffahrt sowie des

Zentralbereichs verbesserte sich um 64,8 Prozent auf -70 Mio. Euro (Vorjahr: -199 Mio. Euro). Hierzu trug insbesondere die Ergebnisverbesserung um 53,4 Prozent in der Touristik bei, wobei der Anstieg im Wesentlichen aus dem Buchgewinn aus dem Verkauf der Geschäftsreiseaktivitäten der TQ3-Gruppe resultierte. Das Ergebnis des Zentralbereichs verbesserte sich ebenfalls durch die Realisierung des Ergebnisses aus einem Verkauf im Immobilienbereich.

Das Geschäftsjahr 2006 hat für die Kerngeschäfte Touristik und Schifffahrt insgesamt zufrieden stellend begonnen. In der Touristik zeichnet sich ein stetiger Aufschwung ab, wobei die Entwicklung in den großen Märkten Deutschland, Großbritannien und Frankreich uneinheitlich verläuft. Die Buchungen für die im April abgeschlossene Wintersaison 2005/2006 erreichten auf Konzernebene 6,6 Prozent bei den Reisenden und 3,1 Prozent bei den gebuchten Umsätzen. Die Buchungen für die Sommersaison 2006 sind insgesamt erwartungsgemäß angelaufen. Auf Konzernebene liegen die Buchungen aktuell bei der Anzahl der Reisenden um 1,6 Prozent und bei den gebuchten Umsätzen um 0,9 Prozent über dem Vorjahr. In Großbritannien haben sich die Buchungen nach einem langsamen Start stetig verbessert. In Deutschland wird erwartet, dass das Geschäft, wie in der Vergangenheit

bei sportlichen Großereignissen üblich, nach der Fußball-Weltmeisterschaft spürbar anziehen wird. In Frankreich spiegelt sich in den Buchungszahlen die noch verhaltene allgemeine Nachfrage nach Reisen wider, die sich jedoch langsam wieder belebt. Der Wegfall von erheblichen Restrukturierungskosten der Vorjahre sowie die konsequente Umsetzung der Kostensenkungs- und Effizienzsteigerungsprogramme sind die Grundlage für die erwartete Verbesserung der Ertragsentwicklung in der Touristik.

Die Aktie von TUI beendete den Handel gestern bei 17,18 Euro (+2,26 Prozent).

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

ich denke es kann noch 2-3 tage hoch gehen 18,50 Test wegen dem inv. doppel W formation.

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

hab das zwar noch nicht mitgemacht + mag sein das Tui weiter steigt, aber morgen werden die Emmis erstmal runtertaxen wg Dividende,

wens interessiert kann ja mal den CZ0914 beobachten, der notiert jetzt bei

0,033 0,043

mal sehn wo der morgen steht

z.B.

KO 15,00 wert 2,64 bei Kurs 17,64

danach Wert 2,64 bei Kurs 16,87

jedoch 0,77 Ct näher am KO

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

gleich wieder weiter steigen und davon gehe ich nach den zahlen von heut aus.

also wer heut dividende holt könnte morgen doppelt profitieren.

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: TUI AG |

Angehängte Grafik:

TUI_AG_NA.png (verkleinert auf 42%)

TUI_AG_NA.png (verkleinert auf 42%)