WELTMEISTER, Kontron ist WELTMEISTER!!

Optionen

| Boardmail an "youmake222" |

Wertpapier: Kontron |

http://www.ariva.de/news/...l-fuer-Kontron-auf-3-10-Euro-Sell-5359026

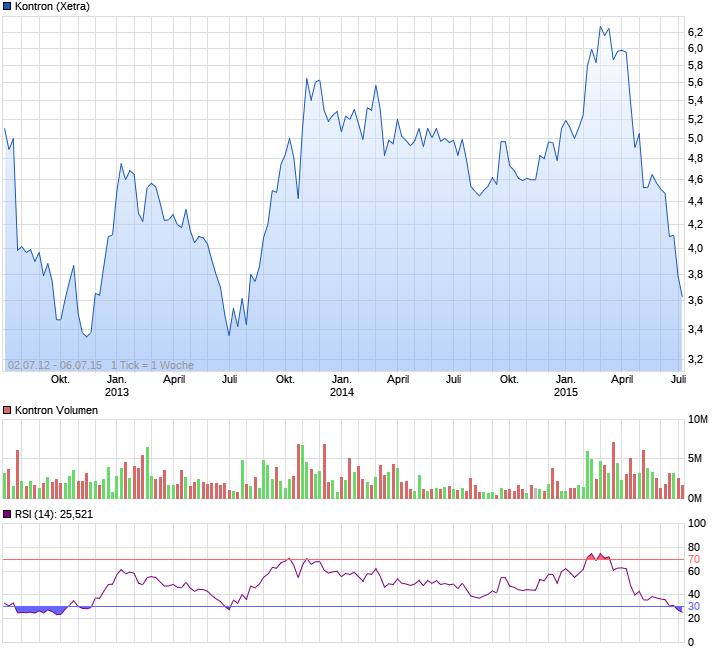

und in einem hat er recht, die ziele von kontron nach dem Desaster scheinen nicht nur unerreichbar, sondern sie muten nach einem Auftragseingang minus 17% und einem Auftragsbestand von minus 20% schon sehr infantil an

vor allem wenn man etwas Erfahrung mit kontron hat

da sollte man sich besser innerlich auf minus 10-20% in 2015 zu 2014 einstellen

die Aktie wird sich wahrscheinlich technisch erholen, aber dann sollte die den Realitäten folgen

meine meinung

"Wir werden weiterhin hart arbeiten müssen, um unsere internen Kosteneinsparungs- und Effizienzinitiativen abzuschließen, aber wir haben mittlerweile mehr als 80% davon umgesetzt", sagte Rolf Schwirz. "Das hat uns die strategische Handlungsfreiheit eröffnet, einen genauen Plan für die kommenden Jahre auszuarbeiten. Die Middleware Software Arena, in die wir nun eintreten werden, bietet uns attraktive Umsatz- und Gewinnpotentiale. Wir sind bereit, diesen wichtigen strategischen Schritt zu machen."

...wieso der Turnaround bei DER Positionierung und DEN Aussichten in den Zahlen noch nicht wirklich sichtbar wird. Die sollen mal machen (oder sich übernehmen lassen). Hoffe auf ähnliche Initialzündung wie bei Adva Optical... Schwierig!! :-(

"[...] Der globale Trend, heute noch autonom agierende Geräte über das Internet miteinander zu verbinden, bietet sehr attraktive Wachstums- und Gewinnchancen für gut positionierte Unternehmen wie die Kontron AG. [...] Als einer von nur zwei global aufgestellten ,full-line suppliers' im ECT Markt, mit einer qualitativ hochwertigen Produktpalette die Zuverlässigkeit, Sicherheit, Widerstandsfähigkeit und Langlebigkeit garantiert, ist Kontron im Brennpunkt dieses globalen Megatrends. [...]"

http://www.kontron.de//about-kontron/news-events/...hardware-offering

http://www.m2mnow.biz/2014/12/19/...uture-internet-things/#more-28177

Optionen

| Boardmail an "youmake222" |

Wertpapier: Kontron |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron |

die dortige Entwicklung erwarte ich hier auch

bei Auftragseingang und Auftragsbestand minus 17% bzw minus 20% ist die Aufrechterhaltung der prognose geradezu lächerlich.

katjuscha hat zwar recht, dass man in der Kursentwicklung grundsätzlich die Anpassung an eine faire Bewertung sehen kann, aber die hohe Geschwindigkeit des abverkaufs nach ablauf q2 deuten klar auf eine anstehende Umsatz und gewinnwarnung hin.

so gesehen sind technische Gegenbewegungen aufgrund der überverkauftheit etc zwar wahrscheinlich, aber aus meiner sicht im Zweifelsfall eher temporärer natur

meine meinung

Aber der ganze Markt ist ja positiv, da sollte man das wohl nicht überbewerten :-))