BAT gehört auf die watchliste !

Der momentane Kurs ist m.E. zu den Zahlen ein Witz ...

Habe erst vor kurzem BAT entdeckt und nach einer intensiven Fundamentalanalyse konnte ich kaum glauben, dass der Kurs so niedrig ist, also habe ich mir die ersten 1k Stk ins Depot gelegt. Nach weiteren Analysen inkl Daten der letzten 40 Jahre bin ich inzwischen vollkommen überzeugt von der Aktie und werde sukzessive alle meine Aktien veräußern und mich nur auf BAT konzentrieren, daher hoffe ich, dass der Kurs noch länger auf dem Niveau bleibt oder noch besser, nachgibt!

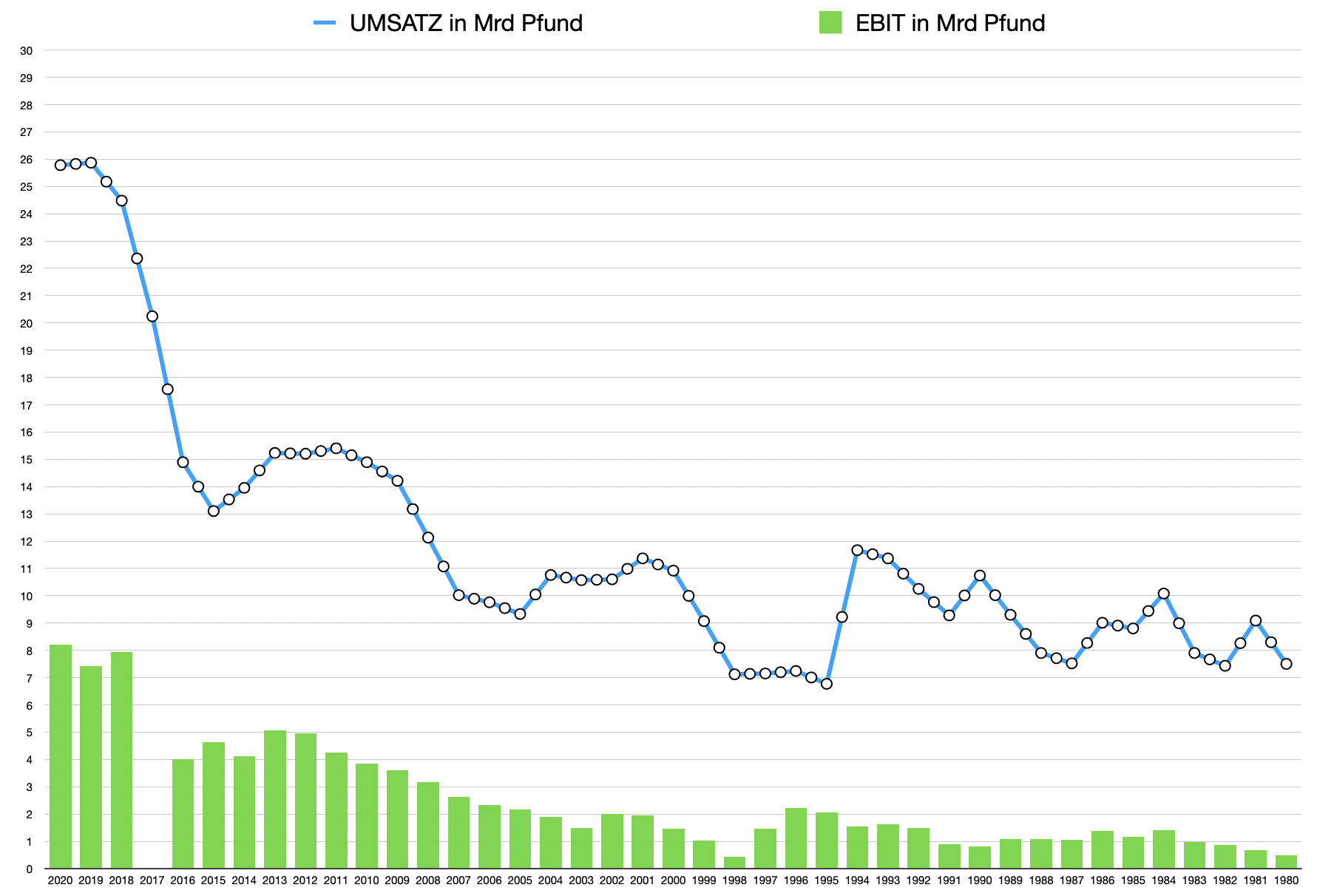

Man muss sich mal vor Augen führen, dass BAT (auf Basis der mir vorliegenden Dividendendaten, also ab 2000) die Dividende währungsbereinigt immer erhöht hat, das war bei der Dot.com-Blase, bei der Finanzkrisen und sogar im Corona-Jahr nicht anders. Anzumerken ist, das die Dividende immer locker aus dem Profit bezahlt wurde, wo noch viel Geld für Investitionen und Schuldenabbau übrig blieb.

Zwar gab es hin und wieder Rücksetzer im Brutto-Umsatz, jedoch wurden diese durch effizientere Prozesse kompensier, sodass das operative Ergebnis am Ende besser war.

Eine von Buffetts Regeln besagt, dass wenn die Bruttomarge eines Unternehmens bei 40% oder drüber liegt und die Nettomarge bei 20% oder drüber liegt, dieses Unternehmen seine Branche dominiert, beides ist bei BAT gegeben. Ferner handelt es sich bei BAT (und auch Altria und Co.) um ein Unternehmen mit einem Burggraben, es besteht also nicht die Gefahr, dass ganz neue Player die Bühne betreten und abräumen, wie es in Teilen der Tech-Branche der Fall ist.

Hinzu kommt, dass die Kundschaft sehr loyal ist und stetig wächst. Da darf man sich auch nicht von einer Anti-Tabak-Kampange abschrecken lassen. Man darf sich nicht von der lokalen Politik (zB DE oder Frankreich) täuschen lassen. Die Welt besteht aus weit mehr als aus Europa und BAT ist global aufgestellt, mit 43 Fabriken in 41 Ländern. In der Bilanz von BAT wird die Welt in 4 aufgeteilt:

im Folgenden das erzielte operative Ergebnis (EBIT) je Region in Mrd Pfund

US: 4,975 (Umsatz 11,43)

APME (AsiaPasificMiddleEast): 1,472 (Umsatz 4,537)

AMSSA (SouthAmericaSouthAfrica): 1,553 (Umsatz 3,772)

ENA (EuNorthAfrica): 1,962 (Umsatz 5,994)

Total EBIT: 9,962

Man sieht, dass die EU und Nord-Afrika insgesamt rd 20% zum Umsatz beitragen. Auch wenn die Politik in der EU eine Negativ-Kampagne starten würde und meinetwegen 50% (sehr pessimistisch) weniger geraucht werden würde, so würde das den Umsatz um weniger als 10% mindern (angenommen in Nord-Afrika wird wie gewohnt weiter geraucht). Diesen Umsatzschwund kann BAT mit dem forcierten Neugeschäft (New Categories) locker kompensieren, da hier bis 2025 ein Umsatzziel von 5 Mrd. Pfund angestrebt wird, aktuell sind es 1,443 Mrd. Pfund. Ich habe schon die halbe Welt bereist, glaubt mir, keine Sau interessiert sich wirklich was in Europa passiert, schon garnicht was hier politisch schwadroniert wird. Daher gehe ich sehr stark davon aus, dass eine evtl Negativkampange sich selbst in der EU auf nur einige wenige Staaten beschränken würde.

Ein weiteres falsch eingeschätztes Risiko sind Wirtschaftseinbrüche, aus 40 Jahren Datensatz geht zwar bevor, dass Mitte der 90er Jahre es zu einem signifikanten Umsatzeinbruch kam, jedoch das EBIT davon völlig unbeeindruckt blieb. Auch gab es danach hin und wieder Umsatzrückgänge, aber das EBIT ist immer weiter gewachsen. Ausserdem wird bei einer Krise nicht unbedingt weniger geraucht, vlt. eher mehr (Zwinkersmiley).

Und zu guter Letzt ist da die Dividende, die so hoch ist wie nie zuvor, bei einem gehandelten Kurs von 2011, was zu einer historisch höchsten Dividendenredite von über 8% führt und wobei man auch in Zukunft mit steigenden Dividenden rechnen kann (wenn auch nur im geringen Maße).

Kurzum, es handelt sich bei BAT um ein Unternehmen, dessen Geschäftsfeld sehr robust und einfach zu verstehen ist und scheinbar auch seit Jahrzehnten gut gemanaged wird. Wenn dann auch noch heute der Kurs von 2011 gehandelt wird, was zum niedrigsten KGV, der letzten 40 Jahre führt , dann nenne ich das ein echtes SCHNÄPPCHEN!

Disclaimer: dies ist nur meine persönliche Meinung und keine Aktenempfehlung.

Optionen

Angehängte Grafik:

bildschirmfoto_2021-03-08_um_14.png (verkleinert auf 28%)

bildschirmfoto_2021-03-08_um_14.png (verkleinert auf 28%)

ja ggfls. auch mal schlagend werden.

Hat jemand dazu eine Einschätzung über den Stand der Dinge bzw. die Eintrittswahrscheinlichkeit ?

Dann wird etwas anderes geraucht. Stellt für mich kein Hindernis dar. Deshalb wir der US-Umsatz dadurch nicht vollständig weg sein. Es geht nur um einen Teil des Umsatzes und nur um das US-Geschäft.

Für mich stellt dies weniger eine Gefahr für die Ergebnisse dar.

Kein Rat zu etwas nur meine Meinung.

Optionen

| Boardmail an "Meather" |

Wertpapier: British American Tobacc |

Die Mentholzigaretten sind in den USA allerdings ein echter Umsatzbringer und ein Wegfall wäre hart. Manche meinen, dass der Kurs seit 2017 genau wegen dieser Sache eingebrochen ist...

Ich hoffe hier auf die Vernunft...

Selbe in Grün die Imperial B .

Bei Imperial Brands ebenso ...SK diese Woche um 17 .... dann Angriff auf das letzte Verlaufshoch vom Ende Januar über 18 ...zur BAT sollte IB mE jetzt schon um 18-20 € stehen , da die Div. bei fast 10 % liegt und gerade dafür noch nicht mal 50 % vom FCF benötigt wird...( siehe Ariva )

(Noch) Verrückte Bewertungen im Tabaksektor in einer Welt wo jeder glücklich ist wenn er für die"" Geldverwahrung"" kein Geld zahlen muss ...... bei den US Werten Altria und PM schnallt man das so langsam ..die fangen mittl. an zu laufen ...

Wobei ich sagen muss, dass mir das IQOS Gerät den besseren/praktischeren Eindruck macht. Bei GLO hat man so ein globiges, großes Ding in der Hand. Allerdings bin ich kein Raucher, daher ist das nur mein nichtfachmännischer Eindruck.

Quartalsdividende zu erhalten?

Ist es so wie bei den Ami Werten, 3 Tage vor dem Ex Datum?

Danke im Voraus!

Nachzulesen zum Beispiel hier: https://www.nasdaq.com/de/market-activity/stocks/bti/dividend-history

Optionen

| Boardmail an "Meather" |

Wertpapier: British American Tobacc |