Verdoppler voraus!

Seite 1 von 2 Neuester Beitrag: 07.08.25 13:19 | ||||

| Eröffnet am: | 11.03.15 14:35 | von: Tyler D | Anzahl Beiträge: | 43 |

| Neuester Beitrag: | 07.08.25 13:19 | von: slim_nesbit | Leser gesamt: | 32.970 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

Schöner Zukunftsmarkt mit herrlich hohen zweistelleigen Wachstumsraten.

as einer jährlichen Performance von im Mittel 55,0% entspricht.

Ein Einsatz in Höhe von 10.000 Euro wäre damit auf 799.407 Euro gestiegen.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

Wenn er in den dritten gesprungen ist, legt er danach immer eine Konso-/ Seitwärtsphase ein. Das wäre eine konsequente Fortschreibung der bisherigen Kursmuster.

Dazu würde dazu passen, dass man in Q2/ Q3-2022 vorauss. die erste medizinische Prognose, dass rd. 15% der Coronapatienten mit Diabetes als Folge leben müssen, anpasst oder stützt.

Eine solche Nachrichtenlage könnte dann den Kurs erneut antreiben.

Angehängte Grafik:

dexcom_09-11-2021.png (verkleinert auf 37%)

dexcom_09-11-2021.png (verkleinert auf 37%)

11407,0%

gewonnen, was einer jährlichen Performance von im Mittel 60,7% entspricht.

Ein Einsatz in Höhe von 10.000 Euro wäre damit auf 1.150.701 Euro geklettert.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

25.11.21, 13:38 Fool.de

Wichtige Punkte:

DexCom ist ein führender Hersteller von Systemen zur kontinuierlichen Blutzuckermessung für Diabetiker.

Das Potenzial dieser effektiven Technologie ist noch lange nicht ausgeschöpft.

Das Unternehmen verzeichnet weiterhin ein starkes Umsatzwachstum und hat solide Zukunftsaussichten.

Die Börse kannte im letzten Jahr keine Grenzen und der S&P 500 ist um mehr als 30 % gestiegen. Einige Aktien haben sich sogar noch besser entwickelt. Ein Beispiel: Die Aktien des Spezialisten für medizinische Geräte DexCom sind in den letzten zwölf Monaten um 86 % gestiegen. Das ist nach allen Kennzahlen eine fantastische Leistung, aber das könnte erst der Anfang sein. Es gibt gute Gründe dafür, dass DexCom in den nächsten zehn Jahren deutlich besser abschneiden könnte als der Markt. Hier sind drei Gründe dafür.

- 1. Ein schnell wachsender Markt -

DexCom hat sich zum Ziel gesetzt, das Leben von Diabetespatienten zu verbessern. Das Vorzeigemodell des Unternehmens ist das G6-System zur kontinuierlichen Glukoseüberwachung (CGM). Dieses Gerät hilft Diabetikern, ihren Blutzuckerspiegel im Auge zu behalten. CGM-Geräte bieten mehrere Vorteile gegenüber der herkömmlichen Blutzuckermessung. Einer davon ist, dass sie keine Fingerstiche benötigen, die in die Haut eindringen, sodass CGM-Geräte weniger schmerzhaft sind.

Zweitens messen CGM-Geräte den Blutzuckerspiegel eines Patienten kontinuierlich, während Fingersticks den Blutzuckerspiegel nur zu einem bestimmten Zeitpunkt messen. Daher auch der Name. Diese raffinierten Geräte können dank der vielen Messungen automatisch Alarm schlagen, wenn der Blutzuckerspiegel außerhalb des Zielbereichs liegt. Das G6 von DexCom zeichnet 288 Messungen pro Tag auf - oder eine alle fünf Minuten.

Drittens führen CGMs zu besseren Ergebnissen für Diabetespatienten, z. B. zu einer längeren Verweildauer im Blutzuckerzielbereich und zu weniger Hypoglykämien, die auftreten, wenn der Blutzuckerspiegel eines Patienten zu stark abfällt. Es ist also keine Überraschung, dass die Verbreitung von CGM-Geräten bei Diabetespatienten in den letzten Jahren stark zugenommen hat.

Dennoch gibt es bei der Nutzung von CGM-Geräten noch ein erhebliches Wachstumspotenzial. DexCom geht davon aus, dass die Marktdurchdringung in den USA bei Typ-1-Diabetikern weniger als 50 % und bei Typ-2-Diabetikern weniger als 25 % beträgt. Die USA sind weltweit führend bei der Einführung von CGM, was bedeutet, dass die Chancen auf internationaler Ebene riesig sind. Und das, obwohl die Zahl der Diabetiker in den letzten Jahrzehnten rapide gestiegen ist - ein Trend, der sich voraussichtlich fortsetzen wird. Kurz gesagt, die Chancen für DexCom, seine Nutzerbasis zu vergrößern, sind enorm.

- 2. Ein solider Marktanteil -

Natürlich ist DexCom nicht das einzige Unternehmen, das auf dem CGM-Markt mitmischen will. Es konkurriert unter anderem mit Medizintechnikgiganten wie Medtronic und Abbott Laboratories. Einigen Schätzungen zufolge wird der CGM-Markt im Jahr 2020 einen Umsatz von 4,7 Mrd. US-Dollar erwirtschaften. DexCom ist mit einem geschätzten Anteil von 41 % am gesamten CGM-Markt unbestritten einer der Marktführer.

DexCom verdient den größten Teil seines Geldes mit dem Verkauf seines G6 CGM-Systems und dem passenden Zubehör (z. B. austauschbare Sensoren). Der Rest des Umsatzes stammt von früheren Versionen dieses Geräts, wie dem G4 und dem G5. Im vergangenen Jahr erzielte das Unternehmen einen Umsatz von 1,93 Mrd. US-Dollar - ein Plus von 31 % im Jahresvergleich - und mehr als 90 % davon stammten aus dem Verkauf des G6-Systems.

Das Unternehmen ist bestrebt, seine solide Position in diesem Segment durch Innovationen zu halten. Der Spezialist für medizinische Geräte arbeitet am G7, das nach eigenen Angaben kleiner sein wird als sein Vorgänger und weitere Verbesserungen bietet.

- 3. Starke Finanzergebnisse -

Die Ergebnisse von DexCom zum dritten Quartal, das am 30. September endete, waren solide. Der Umsatz stieg im Jahresvergleich um 30 % auf 650,2 Mio. US-Dollar, während der bereinigte Gewinn pro Aktie (EPS) auf 0,89 US-Dollar sank, verglichen mit dem bereinigten Gewinn pro Aktie von 0,94 US-Dollar im Vorjahreszeitraum.

Auch wenn ein einzelnes Quartal nicht viel über die allgemeine finanzielle Entwicklung eines Unternehmens aussagt, spricht die Bilanz von DexCom für sich. Das Unternehmen hat in der Regel steigende Umsätze verzeichnet, wie die folgende Grafik zeigt. Auch wenn das Ergebnis nicht so beeindruckend ist wie der Umsatz, sollte der steigende Umsatz des G6 im Laufe der Zeit zu einer Verbesserung der Ergebnisse beitragen. Das Geschäftsmodell von DexCom hat bisher recht gut funktioniert.

- Sollte man jetzt handeln? -

Die Wall Street ist derzeit nicht sehr optimistisch bei DexCom. Ihr durchschnittliches Kursziel von 636 US-Dollar bedeutet einen Rückgang von etwas mehr als 2 % gegenüber dem aktuellen Kurs von 651 US-Dollar. Einige Analysten sind der Meinung, dass die DexCom-Aktie im letzten Jahr ihren inneren Wert überstiegen hat - in den letzten zwölf Monaten ist die Aktie um mehr als 90 % gestiegen - und dass sie in der kommenden Zeit wahrscheinlich unbeständig sein wird. Infolgedessen könnten die Aktien des Unternehmens bei der Bekanntgabe der Quartalsergebnisse unter Druck geraten, wenn die hoch gesteckten Erwartungen nicht erfüllt werden. So war es auch bei der Veröffentlichung des Berichts zum ersten Quartal.

Außerdem ist das Unternehmen mit einem Kurs-Gewinn-Verhältnis von fast 120 überbewertet, was die Anleger ebenfalls berücksichtigen sollten. Im Blick behalten sollte man auch, dass DexCom weiterhin mit Medtronic, Abbott Laboratories und anderen Unternehmen in diesem überfüllten Markt konkurrieren wird.

Dennoch halte ich DexCom weiterhin für eine attraktive Option. Hohe Kennzahlen sind bei wachstumsstarken Aktien die Regel und trotz der Konkurrenz hat es das Unternehmen geschafft, sich einen soliden Anteil an diesem Markt zu sichern. Da der CGM-Markt nur wenig durchdrungen ist, gibt es genug Platz für mehrere Akteure.

Kurz gesagt: Wer langfristig auf großartige Unternehmen setzt, sollte DexCom in Betracht ziehen. Die starke Position des Unternehmens in einer wachstumsstarken Branche und die stetig steigenden Umsätze machen es zu einer hervorragenden Aktie im Gesundheitsbereich, die du in dein Portfolio aufnehmen kannst.

*Der Artikel 3 Gründe, warum sich diese Aktie in 10 Jahren verzehnfachen könnte ist zuerst erschienen auf The Motley Fool Deutschland.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

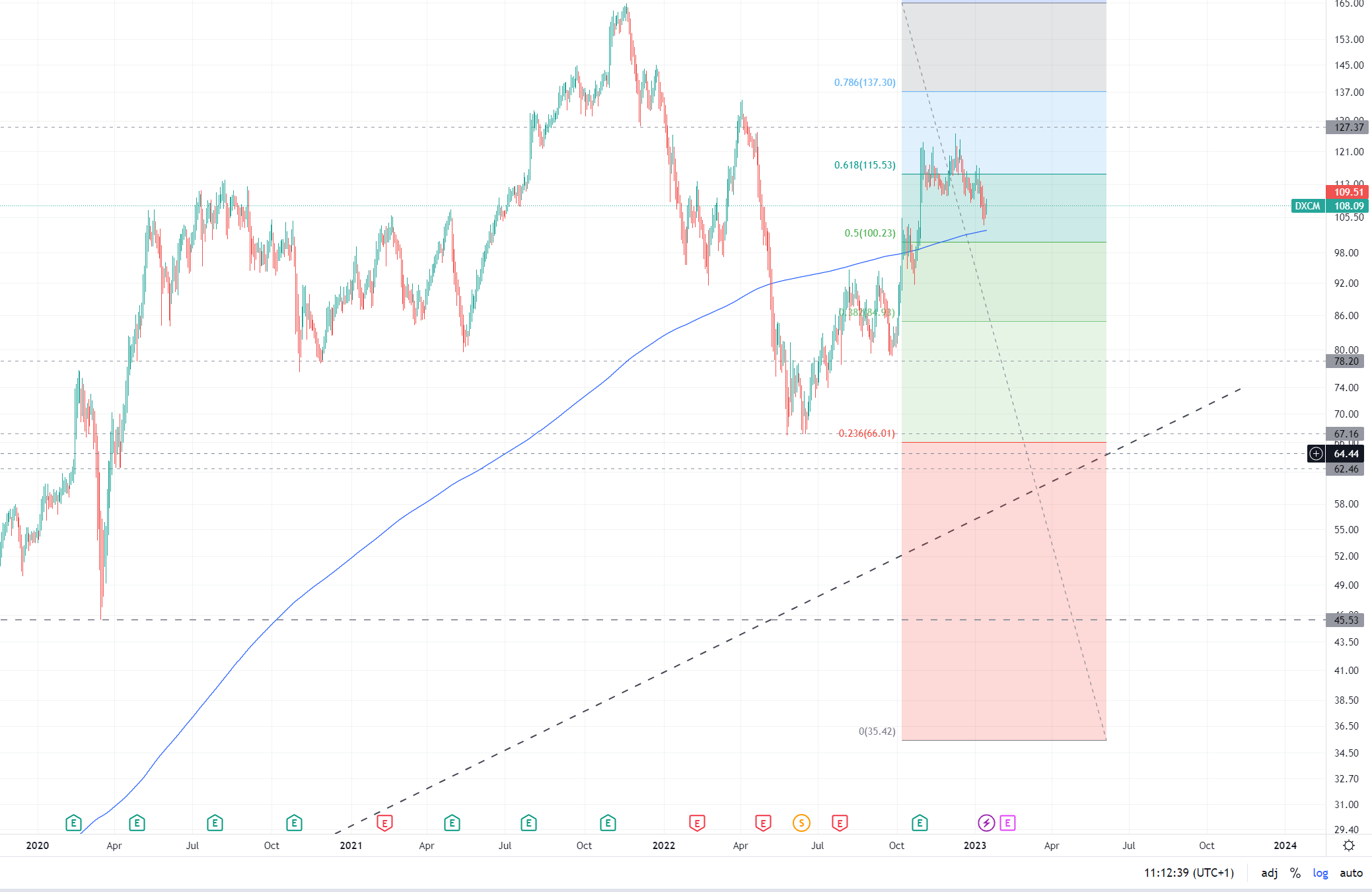

Das ist erheblich unterhalb der Analystenmeinung, was den aktuellen Downmove zum Teil begründet.

Einstiege würde ich aber noch zurückstellen, ist noch nicht erkennbar, ob der Wert an oder oberhalb der Retracekante umkehren will.

Möglicher Nachkauf wird bei mir erst unterhalb von 390 USD getriggert, die Einstellung ist aber auch schon über ein Jahr alt,

könnte trotzdem noch passen.

Angehängte Grafik:

dexcom_11-01-2022.png (verkleinert auf 43%)

dexcom_11-01-2022.png (verkleinert auf 43%)

6093,2%

gewonnen, was einer jährlichen Performance von im Mittel

51,1%

entspricht.

Ein Investment in Höhe von 10.000 Euro wäre damit auf 619.320 Euro gestiegen.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

Im November 2009 kostete die Aktie im Tief gerade einmal 1,36 USD.

13 Jahre später markierte die Aktie ein Allzeithoch bei 659,45 USD.

Sie kletterte in diesem Zeitraum also um über 48.000 %.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

Großbritannien,

Irland,

Deutschland,

Österreich und

Hongkong

Start des globalen Rollouts des weltweit leistungsstärksten Systems zur kontinuierlichen Blutzuckerüberwachung

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

Zu den Performancebesten des Tages gehört heute das Wertpapier von Dexcom mit einem Preisanstieg von 6,95 Prozent.

Zur Stunde wird das Papier an der Börse mit 101,81 US-Dollar bewertet. Zieht man den S&P 500 (S&P 500) als Benchmark hinzu, dann liegt die Aktie von Dexcom klar vorn. Der S&P 500 kommt mit einem Punktestand von 3.664 Punkten derzeit auf ein Minus von 2,18 Prozent gegenüber der Schlussnotierung vom Vortag.

Der Anteilsschein von Dexcom hatte am 18. November 2021 mit einem Kurs von 164,63 US-Dollar die höchste Schlussnotierung der vergangenen zwölf Monate erreicht.

Der niedrigste Schlusskurs aus diesem Zeitraum stammt vom 25. Mai 2022. Seinerzeit war das Wertpapier lediglich 66,94 US-Dollar wert.

Mit dem heutigen Kursgewinn kommt die Dexcom-Aktie ihrem bisherigen Allzeithoch näher.

Dieses datiert vom 18. November 2021 und beträgt 164,63 US-Dollar.

Bis zu diesem Kurs müsste die Aktie gegenwärtig noch 61,71 Prozent zulegen.

(07.10.2022)

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

gab die Einführung des Dexcom G7 Systems zur kontinuierlichen Blutzuckermessung (Continuous Glucose Monitoring, CGM) für Menschen mit Diabetes ab einem Alter von zwei Jahren in Großbritannien, Irland, Deutschland, Österreich und Hongkong bekannt,

was einen ersten wichtigen Meilenstein hinsichtlich der Verfügbarkeit dieser revolutionären neuen Technologie darstellt.

Das Unternehmen arbeitet außerdem zügig an der Einführung des G7 in Neuseeland und Südafrika in den kommenden Wochen,

weitere Märkte sollen bald folgen.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

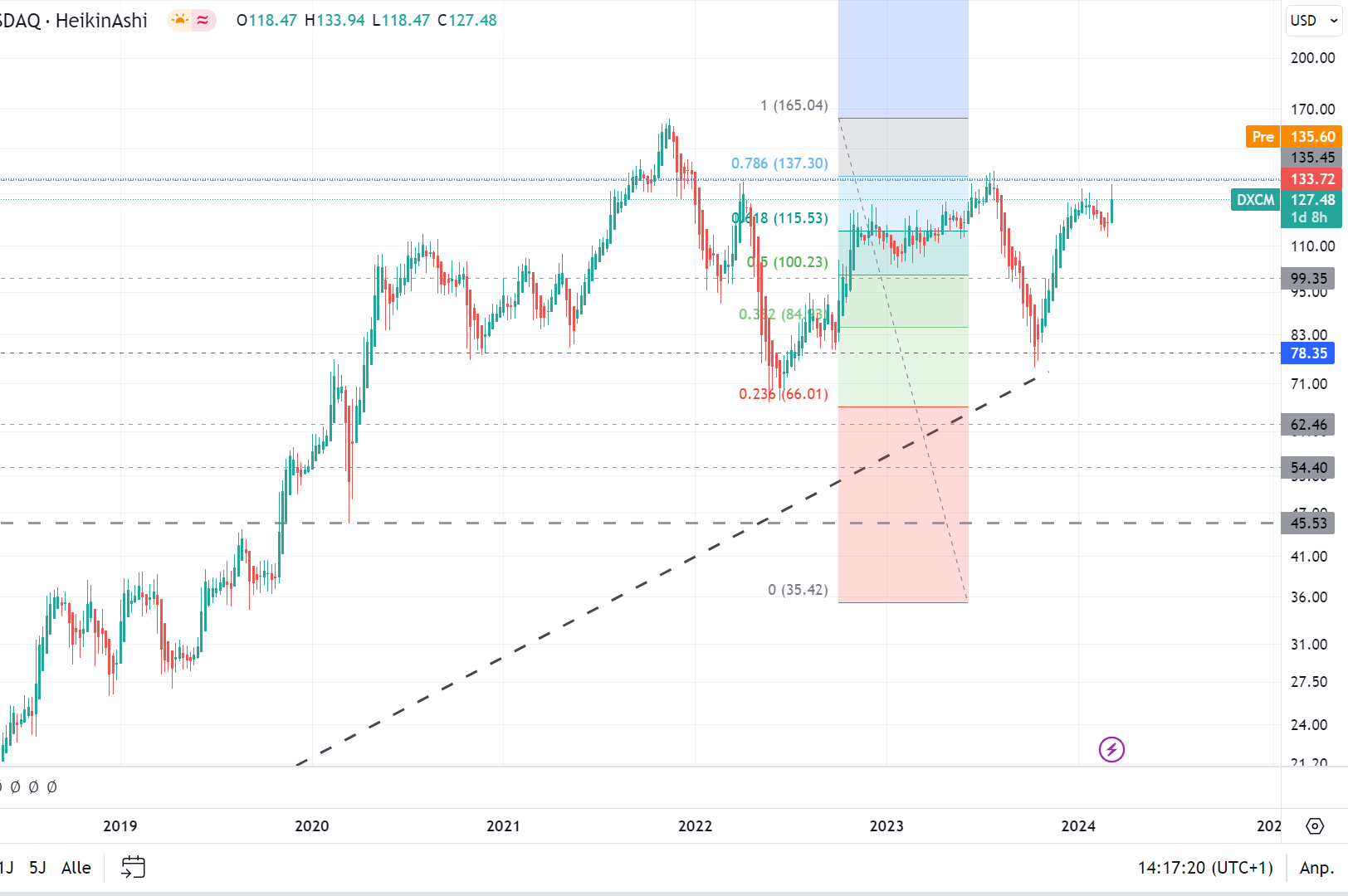

Von den Tiefs in ´22 hatte er zwischenzeitlich schon wieder 90% gut gemacht,

trotzdem ist das noch zu teuer. Der Kurs müsste nochmal unter die 2J-SMA, ggf. sogar deutlich.

Zwischen diesem Durchschnitts und der nächsten Retracekante bzw. der langfristigen Trendgeraden (die gestrichelte Linie) böten sich erst neue Nachkaufgelegenheiten.

Angehängte Grafik:

dexcom_18-01-23.png (verkleinert auf 24%)

dexcom_18-01-23.png (verkleinert auf 24%)

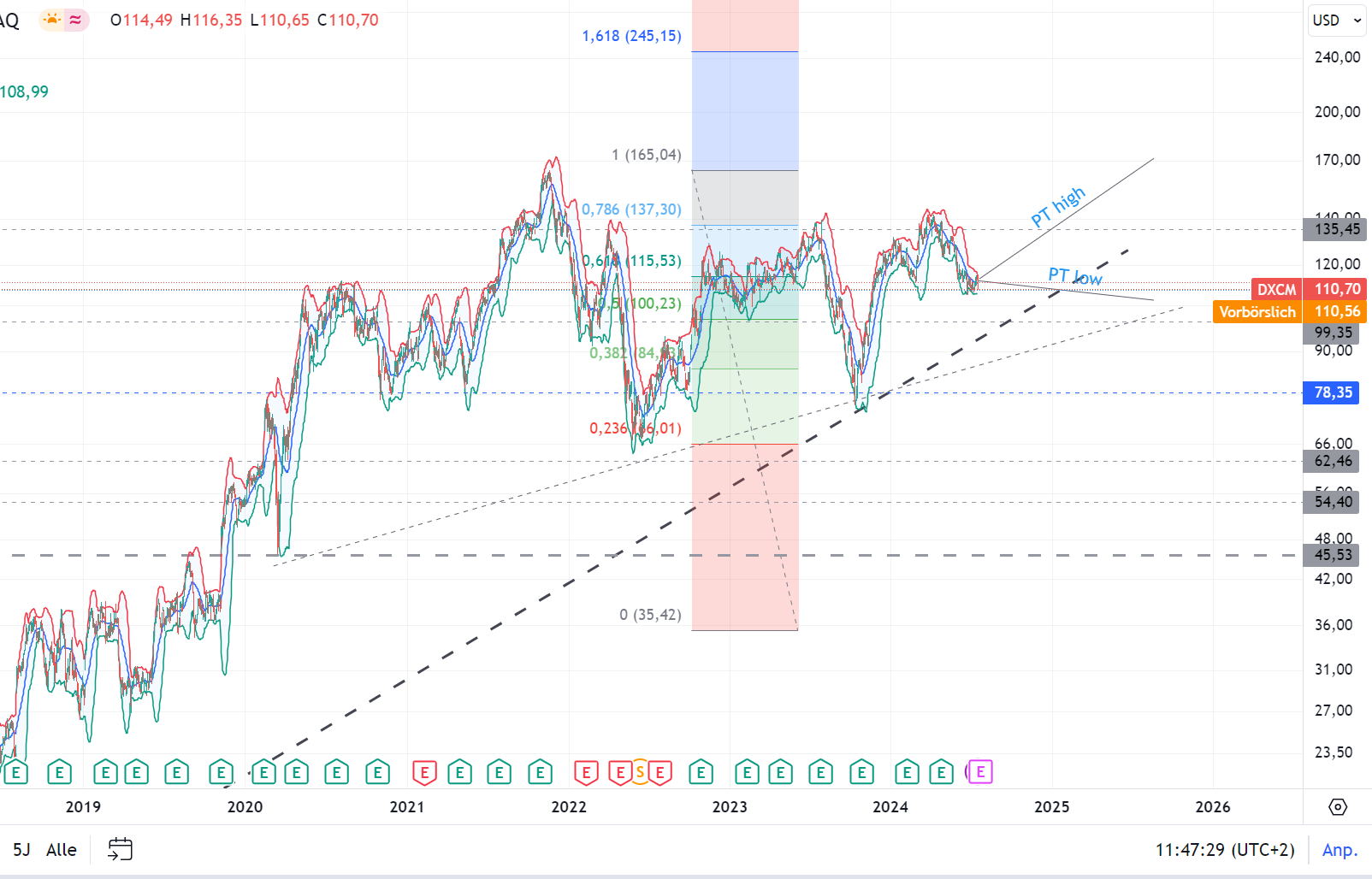

Klar, die Kursentwicklung der letzten 10+ Jahre ist ein Traum. Interessanter ist aber doch die Frage, wie die nächsten zehn Jahre aussehen. Auch wenn der Kurs ein Stück zurückgekommen ist, sind die Multiples immer noch gigantisch. Kann das Geschäft so weiter wachsen, dass es diese Zahlen rechtfertigt?

Die Marktdurchdringung auf dem Heimatmarkt ist schon einigermaßen weit fortgeschritten, da sind die Wachstumsaussichten einigermaßen überschaubar. Bleibt noch der Rest der Welt. Bei der Gewinnung neuer Kunden und Märkte muss man sich allerdings mit potenten Wettbewerbern messen. Den hohen Marktanteil auch nur zu halten, ist sicher keine leichte Aufgabe.

Insgesamt halten mich diese Überlegungen und die hohe Bewertung von der Aktie ab.

Der Kurs steht jetzt gerade am Scheideweg, es fehlen nur noch wenige grüne Kerzen, um das Muster umzubauen. Gelänge das nicht, wäre der Weg nicht nur für einen weiteren Dipp sondern auch weiterhin für eine Bottomsuche frei.

Würde der Widerstand auf 140 USD durchstochen werden, hätten man einen sauberen Sättigungsverlauf, der nicht zwangsläufig nach unten verlassen werden muss, sondern sich wahrscheinlich an der langfristigen Trendgeraden orientiert.

Angehängte Grafik:

dexcom-07-03-2023.png (verkleinert auf 31%)

dexcom-07-03-2023.png (verkleinert auf 31%)

Je nachdem, ob der sich noch ein bisschen fortsetzte oder nicht, machte dies das Bild klarer, ob das jetzt schon der Zeitpunkt des Nachladens ist oder man besser noch eine Etappe abwartet.

Angehängte Grafik:

dexcom_19-07-2024.png (verkleinert auf 31%)

dexcom_19-07-2024.png (verkleinert auf 31%)

Umsatzwarnung

- Umsatzprognose von 4,20-4,35 Mrd. $ auf 4,00-4,05 Mrd. $ angepasst

https://www.bnnbloomberg.ca/business/2024/07/25/...ar-sales-forecast/

https://www.cnbc.com/2024/07/25/...y-lowers-fiscal-year-guidance.html

Optionen

| Boardmail an "Vassago" |

Wertpapier: Dexcom Inc |

Bei Insulet war die Konnotation und die Stimme im earnings call deutlich angenehmer als bei Dexcom wenngleich die Faktoren dieselben sind.

Also bis hierhin nicht schlecht/ nicht schwierig. Was jedoch störende Faktoren sind: Das KGV ist immer noch hoch und man weiß immer noch nicht, wie die eigentliche, GoP-getriebene Transformation des Gesundheitssystems in den US aussehen soll. Die Ansteckungsgefahr im Gesundheits- und Pharmasektor ist also nicht vorbei, auch wenn es für Diabetiker keine Alternative gibt. Ich habe jetzt mal die blaue Linie um die zweite des gaps ergänzt. Innerhalb dieses Korridors sollten Nachkäufe eigentlich in Ordnung gehen.

Angehängte Grafik:

dexcom_07-08-2025.png (verkleinert auf 33%)

dexcom_07-08-2025.png (verkleinert auf 33%)