Verdoppler voraus!

Seite 2 von 2 Neuester Beitrag: 07.08.25 13:19 | ||||

| Eröffnet am: | 11.03.15 14:35 | von: Tyler D | Anzahl Beiträge: | 43 |

| Neuester Beitrag: | 07.08.25 13:19 | von: slim_nesbit | Leser gesamt: | 32.995 |

| Forum: | Börse | Leser heute: | 9 | |

| Bewertet mit: | ||||

| Seite: < 1 | > | ||||

Im November 2009 kostete die Aktie im Tief gerade einmal 1,36 USD.

13 Jahre später markierte die Aktie ein Allzeithoch bei 659,45 USD.

Sie kletterte in diesem Zeitraum also um über 48.000 %.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

Je nachdem wie er sich zwischen 137 – 183.-USD verhält, würde

ich ggf. auch wieder mit größeren Positionen rein.

Angehängte Grafik:

dexcom-10-06-2022.png (verkleinert auf 43%)

dexcom-10-06-2022.png (verkleinert auf 43%)

Angehängte Grafik:

dexcom-22-08-2022.png (verkleinert auf 41%)

dexcom-22-08-2022.png (verkleinert auf 41%)

Großbritannien,

Irland,

Deutschland,

Österreich und

Hongkong

Start des globalen Rollouts des weltweit leistungsstärksten Systems zur kontinuierlichen Blutzuckerüberwachung

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

Zu den Performancebesten des Tages gehört heute das Wertpapier von Dexcom mit einem Preisanstieg von 6,95 Prozent.

Zur Stunde wird das Papier an der Börse mit 101,81 US-Dollar bewertet. Zieht man den S&P 500 (S&P 500) als Benchmark hinzu, dann liegt die Aktie von Dexcom klar vorn. Der S&P 500 kommt mit einem Punktestand von 3.664 Punkten derzeit auf ein Minus von 2,18 Prozent gegenüber der Schlussnotierung vom Vortag.

Der Anteilsschein von Dexcom hatte am 18. November 2021 mit einem Kurs von 164,63 US-Dollar die höchste Schlussnotierung der vergangenen zwölf Monate erreicht.

Der niedrigste Schlusskurs aus diesem Zeitraum stammt vom 25. Mai 2022. Seinerzeit war das Wertpapier lediglich 66,94 US-Dollar wert.

Mit dem heutigen Kursgewinn kommt die Dexcom-Aktie ihrem bisherigen Allzeithoch näher.

Dieses datiert vom 18. November 2021 und beträgt 164,63 US-Dollar.

Bis zu diesem Kurs müsste die Aktie gegenwärtig noch 61,71 Prozent zulegen.

(07.10.2022)

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

gab die Einführung des Dexcom G7 Systems zur kontinuierlichen Blutzuckermessung (Continuous Glucose Monitoring, CGM) für Menschen mit Diabetes ab einem Alter von zwei Jahren in Großbritannien, Irland, Deutschland, Österreich und Hongkong bekannt,

was einen ersten wichtigen Meilenstein hinsichtlich der Verfügbarkeit dieser revolutionären neuen Technologie darstellt.

Das Unternehmen arbeitet außerdem zügig an der Einführung des G7 in Neuseeland und Südafrika in den kommenden Wochen,

weitere Märkte sollen bald folgen.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Dexcom Inc |

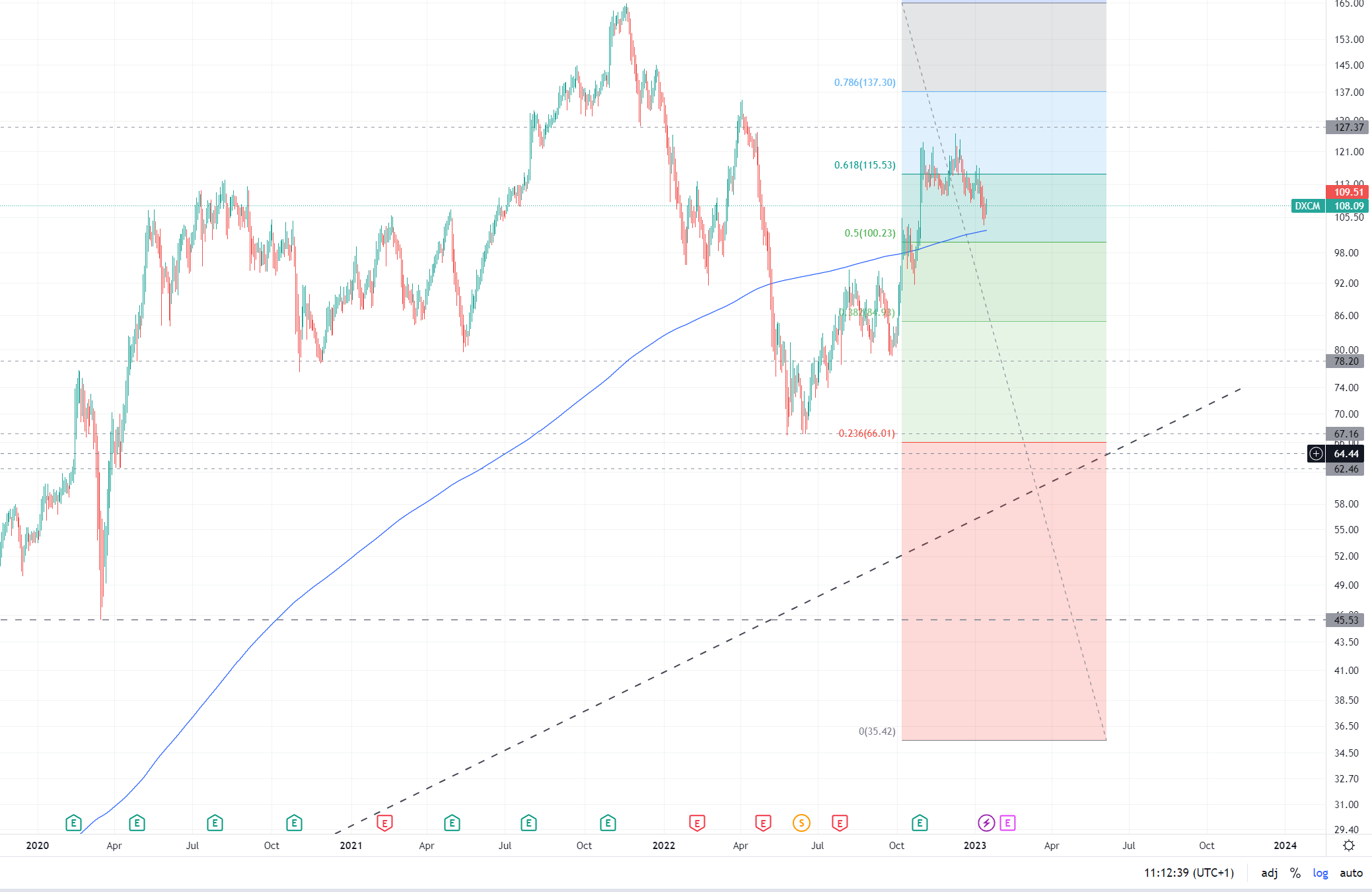

Von den Tiefs in ´22 hatte er zwischenzeitlich schon wieder 90% gut gemacht,

trotzdem ist das noch zu teuer. Der Kurs müsste nochmal unter die 2J-SMA, ggf. sogar deutlich.

Zwischen diesem Durchschnitts und der nächsten Retracekante bzw. der langfristigen Trendgeraden (die gestrichelte Linie) böten sich erst neue Nachkaufgelegenheiten.

Angehängte Grafik:

dexcom_18-01-23.png (verkleinert auf 24%)

dexcom_18-01-23.png (verkleinert auf 24%)

Klar, die Kursentwicklung der letzten 10+ Jahre ist ein Traum. Interessanter ist aber doch die Frage, wie die nächsten zehn Jahre aussehen. Auch wenn der Kurs ein Stück zurückgekommen ist, sind die Multiples immer noch gigantisch. Kann das Geschäft so weiter wachsen, dass es diese Zahlen rechtfertigt?

Die Marktdurchdringung auf dem Heimatmarkt ist schon einigermaßen weit fortgeschritten, da sind die Wachstumsaussichten einigermaßen überschaubar. Bleibt noch der Rest der Welt. Bei der Gewinnung neuer Kunden und Märkte muss man sich allerdings mit potenten Wettbewerbern messen. Den hohen Marktanteil auch nur zu halten, ist sicher keine leichte Aufgabe.

Insgesamt halten mich diese Überlegungen und die hohe Bewertung von der Aktie ab.

Die CGM to Watch Applikation hat den rebound verstärkt.

Angehängte Grafik:

dexcom-20-07-2023.png (verkleinert auf 37%)

dexcom-20-07-2023.png (verkleinert auf 37%)

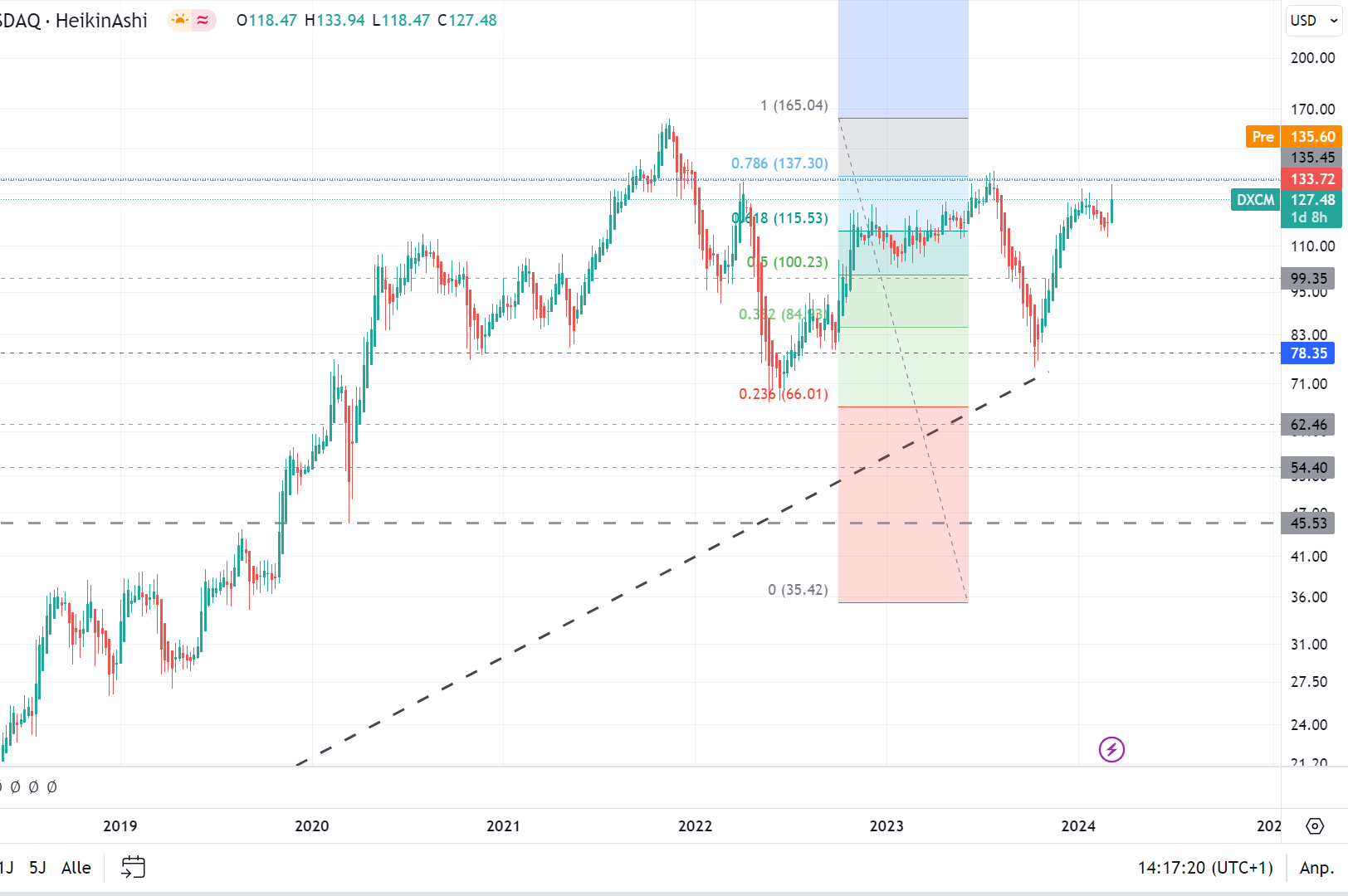

Der Kurs steht jetzt gerade am Scheideweg, es fehlen nur noch wenige grüne Kerzen, um das Muster umzubauen. Gelänge das nicht, wäre der Weg nicht nur für einen weiteren Dipp sondern auch weiterhin für eine Bottomsuche frei.

Würde der Widerstand auf 140 USD durchstochen werden, hätten man einen sauberen Sättigungsverlauf, der nicht zwangsläufig nach unten verlassen werden muss, sondern sich wahrscheinlich an der langfristigen Trendgeraden orientiert.

Angehängte Grafik:

dexcom-07-03-2023.png (verkleinert auf 31%)

dexcom-07-03-2023.png (verkleinert auf 31%)

Je nachdem, ob der sich noch ein bisschen fortsetzte oder nicht, machte dies das Bild klarer, ob das jetzt schon der Zeitpunkt des Nachladens ist oder man besser noch eine Etappe abwartet.

Angehängte Grafik:

dexcom_19-07-2024.png (verkleinert auf 31%)

dexcom_19-07-2024.png (verkleinert auf 31%)

Umsatzwarnung

- Umsatzprognose von 4,20-4,35 Mrd. $ auf 4,00-4,05 Mrd. $ angepasst

https://www.bnnbloomberg.ca/business/2024/07/25/...ar-sales-forecast/

https://www.cnbc.com/2024/07/25/...y-lowers-fiscal-year-guidance.html

Optionen

| Boardmail an "Vassago" |

Wertpapier: Dexcom Inc |

Bei Insulet war die Konnotation und die Stimme im earnings call deutlich angenehmer als bei Dexcom wenngleich die Faktoren dieselben sind.

Die blaue Linie bietet sich weiterhin als Referenz für unterschiedliche Strategien an.

Angehängte Grafik:

dxcm_2025-05-05_10-49-29.png (verkleinert auf 29%)

dxcm_2025-05-05_10-49-29.png (verkleinert auf 29%)

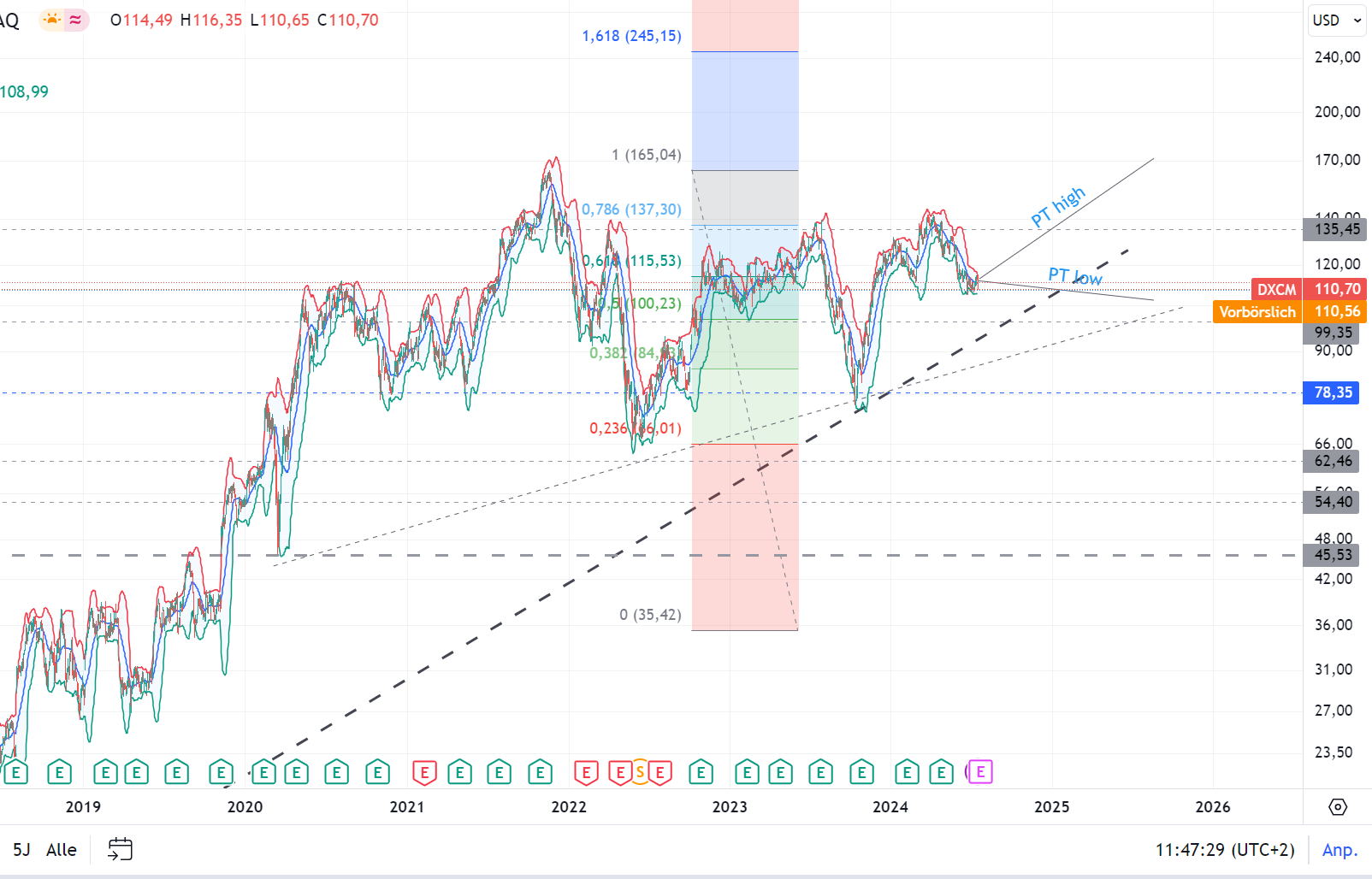

Also bis hierhin nicht schlecht/ nicht schwierig. Was jedoch störende Faktoren sind: Das KGV ist immer noch hoch und man weiß immer noch nicht, wie die eigentliche, GoP-getriebene Transformation des Gesundheitssystems in den US aussehen soll. Die Ansteckungsgefahr im Gesundheits- und Pharmasektor ist also nicht vorbei, auch wenn es für Diabetiker keine Alternative gibt. Ich habe jetzt mal die blaue Linie um die zweite des gaps ergänzt. Innerhalb dieses Korridors sollten Nachkäufe eigentlich in Ordnung gehen.

Angehängte Grafik:

dexcom_07-08-2025.png (verkleinert auf 33%)

dexcom_07-08-2025.png (verkleinert auf 33%)