Cegedim (WKN:895036)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Und die eigentlich Ergebnissprünge erwartet man ja erst ab kommenden Jahr. Die "sum of the parts" Bewertung gibt ja auch nicht ohne Grund so hohe Kursziele, aus denen sich entsprechend hohe Cashflows der näheren Zukunft ableiten lassen. Sonst würde sich ja keine SotP Bewertung von um die 100 € ergeben, wenn man erwarten müsste, dass die derzeit defizitären Bereiche so stark defizitär bleiben. Oder wieso hat man für Sante letztes Jahr allein 26-27 € pro Aktie in der Finanzierungsrunde hingelegt? Alles dumme Stümper, die keine Ahnung über das Potenzial von Sante haben?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Kati geht es vermutlich .-)

Manche Aktionäre schaufeln sich mit einer Aktie ihr finanzielles Grab, andere bringt eine Aktie an die nervliche Belastungsgrenze. Ich gehe davon aus, dass im schlimmsten Fall Option 2 hier zutrifft.

Warren hat ja vom "dicken Hintern" gesprochen.

Bei Scan und Kati platzt regelmäßig die Hose....

Ich drücke euch die Daumen !

Klar ist es unschön, wenn der Kurs nach 5 Jahren immernoch um die 20 € steht. Aber mich nervt sowas nicht, weil ich ja genug mit vielen anderen Aktien in der Zwischenzeit zu tun hatte. Da muss man einfach mal zugeben, dass man zu früh dran war, und dann kann man damit auch umgehen.

Es wäre was anderes wenn ich auch nur das geringste Gefühl hätte, hier fundamental falsch zu liegen. Dann würde es mich nerven, weil ich mich natürlich ärgern würde, die Zwischenhochs nicht zu größeren Verkäufen genutzt zu haben. Aber da ich nach wie vor ein Kursziel von 43-44 € bis Ende 2024 und 60 € bis 2026 habe, kann ich damit leben.

Aber klar, letztlich kommt vieles darauf an, ob die Story nicht nur in 1-2 deutschen Aktienforen und irgendeinem Nebenwerte-Klub besprochen wird, sondern auch mal aktivistische Investiren mit großer Reichweite oder Finanzkraft darauf aufmerksam werden. Und das Posting von cad zeigt ja, dass oft zu viel auf aktuelle Überschüsse geschaut wird. Deshalb muss die gesamte Story besser kommuniziert werden, egal ob wie gesagt von neuen wichtigen Opinion Leadern oder auch mal sogar vom Vorstand, der ja immernoch ziemlich mauert. Hängt vielleicht auch mit den gelegentlichen Aktienkäufen zusammen. Wer weiß, vielleicht kommt die bessere Kommunikation erst, wenn tatsächlich die Investitionsoffensive vorbei ist und die Gewinne und vor allem Cashflow deutlich steigen. Dann lohnt es sich ja auch mehr, auch kommunikativ in die Vollen zu gehen. Vielleicht wäre mehr Kommunikation den letzten Jahren verpufft, weil eben die Ergebnisse (egal aus welchen verständlichen Gründen) teils enttäuscht haben. Aber lass mal das Ebit 2025 auf 60-65 Mio € gehen, bei dann deutlich sinkenden Verschuldung, dann wirkt eine optimistische Kommunikation auch ganz anders, was zu höheren KGVs führt. Das ist der Dopplungseffekt, den ich häufiger anspreche, den es natürlich in beide Richtungen gibt. Verdoppelter Gewinn bei 1,5fachem KGV, und schon hat man 150% höheren Kurs. Das ist halt hier die (zumindest meine) Story.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Katjuscha du gehst von 65 EBIT aus, macht EBT 55 und Gewinn von 38,5Mio bei 30% Steuer. Dann liegen wir bei einem EPS von 2,7. Bei einem KGV von 15 was ich hier bei dem aktuellen Zins ansetzen würde liegen wir bei einem Kurs von 40€. EV/Gewinn sogar noch schlechter.

Ich finde man hat sich zu stark an hohe Bewertungen gewöhnt und das wird mit der Zeit abgebaut. Natürlich können die Zinsen wieder fallen, dann sieht es wieder anders aus.

Ich bin auch stark in Cegedim investiert, weil ich auch überzeugt bin, dass der Gewinnanstieg bevor steht und auch noch mehr gehen kann. Aber keiner kann in die Glaskugel schauen.

Ich gehe 2025/26 eher von 6 Mio Zins und 22-24% Steuerquote aus. Mich wundert ja auch, wieso bei marketscreener für 2023 mit 12 Mio Zins kalkuliert wird. Für mich auch nicht nachvollziehbar, oder hat dafür jemand ne Erklärung? DA erwarte ich eher 8-9 Mio. Daher dort auch das höhere KGV als bei meiner Kalkulation.

Im übrigen ist bei 4-5% Anleiherendite ein KGV bei Aktien von 20 durchaus darstellbar. Woher kommt also immer die Aussage, man hätte sich an angeblich hohe Bewertungen gewöhnt?

Das Gegenteil ist doch der Fall,. Wir haben uns bei Nebenwerten an niedrige Bewertungen gewöhnt. Das wird lediglich dadurch verzerrt, weil die Zinsen lange bei 0-1% lagen. Dadurch wird aktuell immer gedacht, die stark steigenden Zinsen müssten zu niedrigeren Bewertungen führen. Klar, aber das ändert ja nichts an den absoluten Zahlen. Als in den 90er Jahren Zinsen von 5% noch normal waren, gab es doch auch nicht nur KGVs von 10-12, erst recht nicht wenn man von deutlich steigenden FreeCashflows ausgeht.

Und klar kann niemand in die Glaskugel schauen. Bei welcher Aktie kann man das?

Genau deshalb bin ich ja hier investiert, weil eben der Markt derzeit davon ausgeht, dass sich die Margen nicht verbessern. Und bei jeder Aktie wird in irgendeiner Weise in die Zukunft geschaut und insofern spekuliert. Natürlich mache ich das bei Cegedim auch. Dass die ganzen Investitionen der letzten Jahre durch den Schornstein gingen und keinerlei Effekt auf zukünftige Cashflows haben sollen, lass ich jetzt mal dahingestellt. Fakt ist, ohne die Verluste bei Maiia und in UK ständen wir ja aktuell schon bei EPS von 3,5-3,7 €. --- Wir haben hier fürs nächste Jahr ohne besonders optimistisch zu sein, ein KBV von 0,75, ein KUV von 0,40 und ein KGV von etwa 10. Und das für einen weitestgehend konjunkturunabhängigen Softwarewert. Ich glaub, bei anderen Aktionärsstruktur hätten wir schon jetzt viel höhere Bewertungen und damit Kurse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Cegedim braucht eine andere Wahrnehmung an der Börse. Erst war man ein Sanierungsfall wegen gescheiterter M&A, jetzt ist man bereits seit über 5 Jahren in einer Investitionsphase einhergehend mit fallenden Gewinnen und sinkender Produktivität. Jetzt lässt sich natürlich der Schluss ziehen, dass Management will kein Geld verdienen, aber letztlich performen fast alle Unternehmen in der Gruppe auf Peermargenniveau und skalieren weiter (Data, Flow, HR). Dort ist man bereits produktiv. Daher bin ich mir sicher, dass die Labrune Familie nicht auch noch die nächsten 5 Jahre vor hat, zwei (kleine) Bereiche aus den Gewinnen der anderen Unternehmen mit über 40 Mill querzusubventionieren.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Dort hast du für 2022 ein EPS von über 3 gesehen. Ist auf Grund der bekannten Umstände nicht entstanden, ist auch kein Vorwurf. Keiner kann in die Zukunft schauen nur Wahrscheinlichkeiten ermitteln. Das ist überall so ob Poker, Börse, Casino oder ähnliche Dinge.

Aus der Vergangenheit würde ich bei Cegedim eher höhere Zinskosten und Steuern ansetzen, da die auch für Überraschungen immer gut sind. Nichtsdestotrotz ist es eigentlich egal ob die 5Mio mehr oder weniger am Gewinn hängen bleiben, da wird das KGV nicht extrem verschoben.

Ich werde noch bis 2025 warten und wenn dann keine Verbesserung eintritt, dann werde ich auch handeln müssen.

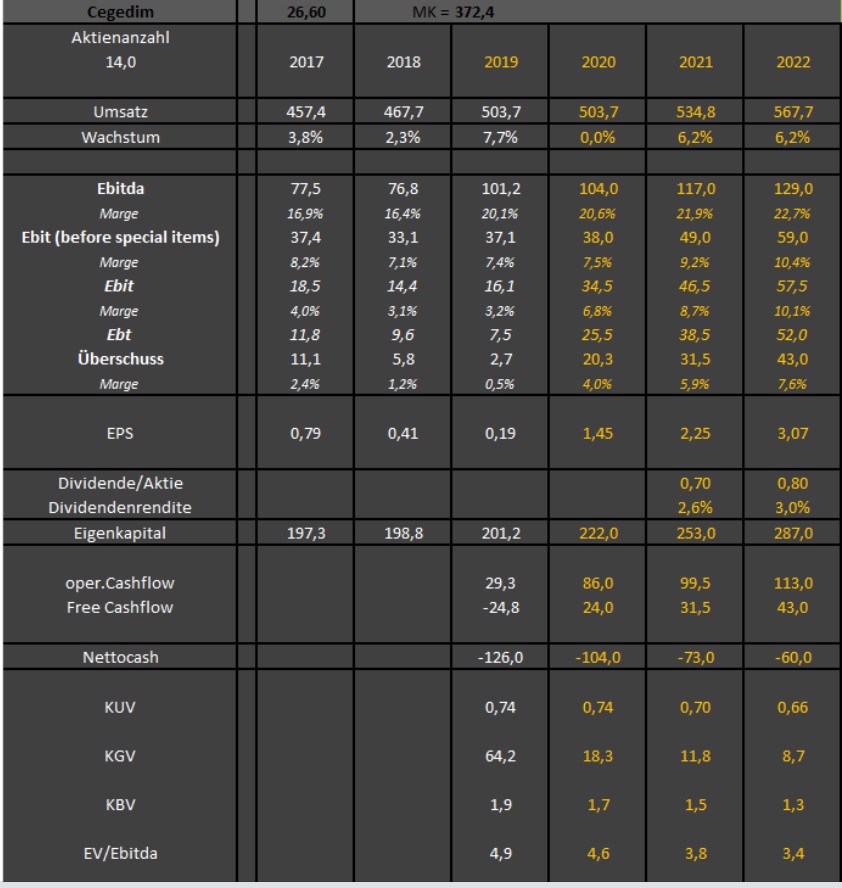

Angehängte Grafik:

cegedim_13.jpg (verkleinert auf 60%)

cegedim_13.jpg (verkleinert auf 60%)

Was soll ich jetzt dazu sagen?

Allzu falsch lag ich bei der damaligen Tabelle im übrigen gar nicht, was 2022 angeht, wenn du dir mal Umsatz und Kostenstruktur anschaust. Der einzige (wenn auch entscheidende) Unterschied ist halt das Ebitda. Und wieso das niedriger ausgefallen ist, wissen wir ja.

Soll ich jetzt aus den länger als damals gedacht angestiegenen Investitionen (insbesondere ins Personal) und damit deutlich höheren Maiia Verlusten und den Verzögerungen in UK schließen, dass meine generelle Meinung zu Cegedim falsch ist? Dafür sehe ich keinen Anlass.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Und den Verkäufer (auch heute wieder rechnerisch 2 Drittel des Volumens an der Euronext) kennen wir ja. Reicht dann halt schon für diese Kurse.

Jetzt warten wir einfach mal ab, was morgen Abend kommt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Eher müssen wir uns den Schuh anziehen, dass wir dann immer gesagt haben, "aber nächstes Jahr ..."

Und das ist halt das eigentliche Cegedim-Problem. Anfangs (bis 2020/21) ware es Sondereffekte, die noch mit den alten Übernahmen (USA etc) zu tun hatten. Und dann (2021/22, teils auch sicherlich noch aktuell) die Wachstumsinvestitionen ins operative Geschäft, die etwas höher und länger angehalten haben als von uns erwartet.

Stellt sich jetzt halt die Frage, wo da jetzt noch die Risiken sein sollen, ähnliches nochmal zu erleben, außer vielleicht nicht cashwirksame Goodwill-Abschreibungen. Ansonsten ist man so stark bereinigt und so stark im Minus bei den Wachstumssegmenten, dass ich mir da schwer vorstellen kann, dass wir keine Gewinnanstiege und vor allem Cashflow-Anstiege sehen werden. Oder wo seht ihr inhaltlich operativ die Risiken?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Ich dachte aber schon, dass es vor den Zahlen noch nach oben geht. Szew hat heute auch wieder ordentlich reduziert, bzw. umgeschichtet.

Dann sind wir mal auf die Zahlen heute Abend gespannt.

Wenn sich aber die Cegedim-Story durch steigende Gewinn mal für alle deutlich sichtbar manifestiert und die auch die Börsen-Umsätze steigen, dann verkommen auch solche rein/raus-Aktionen wie von Szew zum Hintergrundrauschen. Es bleibt also weiterhin beim wenn...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Cegedim |

MB5ENV, auf 15,52 wird sie schon nicht runtergeprügelt werden, hoff ich mal stark.

Allen Investierten ALL THE BEST und wenn nötig noch viel Geduld

Jahr§ EPS Umsatz

§ H1 H2

2018§0,00 € 0,40 € 470Mio

2019§-0,70 € 0,90 € 504Mio

2020§-0,30 € 1,10 € 497Mio

2021§0,50 € 1,40 € 525Mio

2022§-0,40 € 1,40 € 556Mio

2023 ?

§

Der Konsens geht von einem EPS von 1,2 auf Jahresbasis. Bedeutet, wir müssten ein negatives H1 haben. Traditionell ist das H1 viel schwächer wie H2, sieht man anhand den Zahlen sehr gut. Bin gespannt wie morgen der Kurs reagiert, wenn die Zahlen negativ sind.

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Cegedim |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve