Umsatzentwicklung bei My-Hammer (Abacho)

der Anstieg von nur noch rund 100 Partnern im saisonal eigentlich starken Q2 hat mich jedenfalls etwas erschrocken;

schauen. Und es wäre doch merkwürdig, wenn man aus deutlich steigenden Auftragseinstellungen nicht auch deutlich steigende Partnerzahlen machen könnte. Es würde mich nicht wundern, wenn hier die Entwicklung im zweiten Halbjahr und im kommenden Jahr positiv überaschen würde.

Zum Überschuss und den Darlehensrückzahlungen ...

Ich habe nichts falsch verstanden und MyHammer hat mit Holtzbrinck auch nichts neues ausgemacht. Man muss den richtigen Überschuss nehmen, nicht Gewinn. Es geht hier um den definierten Überschuss, wie ich auch geschrieben habe. Habe mich kurz vor dem Urlaub noch einmal erkundigt (ist auch in den letzten GB's beschrieben). Es handelt sich um den Überschuss nach HGB, hier wird z.B. die Zinszahlungen nicht berücksichtigt, da sie ja nur eintreten, wenn das Ergebnis passt. Dann meine ich (hab meine Unterlagen nicht da) + Gewinnrücklagen - Verlustvortrag. Dieser Überschuss war letztes Jahr ca. 1 Mio. €. Soll in 2016 weiterhin > 2 Mio werden, da wurde nichts angepasst.

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

ich und wohl auch andere gingen natürlich vom normalen Jahresüberschuss aus,

da das für den Aktionär natürlich die relevante Kennzahl ist,

wie schätzt du die doch schleppende Umsatzentwicklung von Q1 auf Q2 und das nur noch sehr knappe Bestandskunden Wachstum ein?

gab es da auf der HV schon eine Andeutung zur sich deutlich abflachenden Wachstumskurve?

Zu bemäkeln, dass ein neuer kostenpflichtiger Dienst nichts gebracht hat ... und dabei mal wohl bewusst unterschlagen dass dieser erst Ende Juni gestartet hat, das ist Banane Herr Kollege.

Weiterhin ist auch dir bekannt, dass es in Q1 zu Einmal Belastungen kommt, das wurde hier auch schon erläutert. Da gab es sehr offensichtlich (wenn man an einer objektiven Betrachtung Interesse hat) von Q1 auf Q2 zu einer Verschiebung.

Bereits im letzten Jahr waren die Partnerzahlen nach Q1 für den Rest des Jahres nahezu konstant. Woher du auf einmal die Aussage nimmst, dass Q2 schon immer das stärkste war ist sehr rätselhaft. Eine Stagnation der Partnerzahlen ist normal, führt aber trotzdem zu Umsatzwachstum, da sich im 2. Hj die Zahl der Vollpakete erhöht. Das steht nahezu in jedem Bericht, du ignoriert das aber regelmäßig.

Du preist deine Invests inflationsartig an wie Sauerbier, bist du dann raus, lässt du gerne den ein oder anderen Fakt (bewusst?) ausgeblendet. Ich habe mir meine Meinung über dich gebildet, die wird nicht viel anders aussehen als die von anderen die dich kennen.

Viele Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Ich sprach in letzter Zeit immer vom definierten Überschuss, wollte aber dann doch noch einmal genau wissen wie der sich berechnet, deshalb vor ein paar Tagen bei MH nachgefragt, gab dazu auch eine Folie auf der HV.

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

von Q1 2015 auf Q2 2015 stieg der Umsatz noch um ca. 150.000 Euro

von Q1 2016 auf Q2 2016 stieg der Umastz nur noch um ca. 40.000 Euro

von Mitte 2014 bis Mitte 2015 wuchs man bei den Bestandskunden noch um 2500

von Mitte 2015 bis Mitte 2016 wuchs man nun nur noch um 1200,

von Q1 2015 auf Q2 2015 wuchs man noch um 400 Bestandskunden

von Q1 2016 auf Q2 2016 wuchs man noch um 100 Bestandskunden

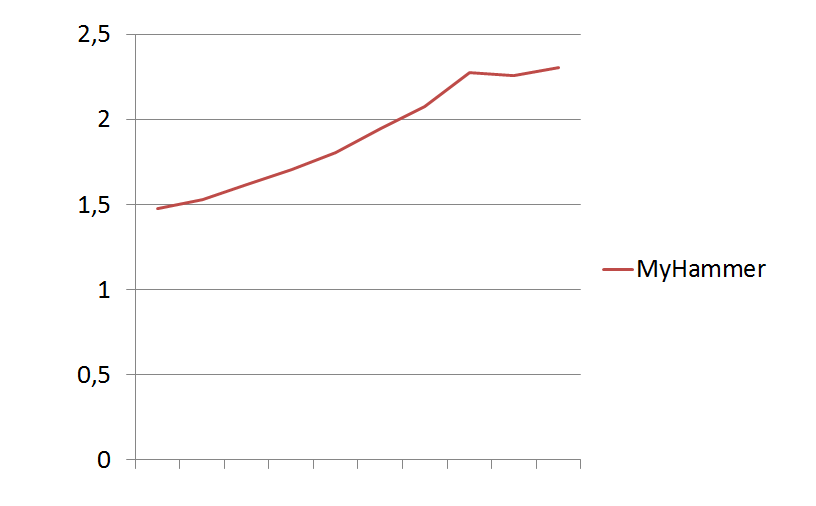

hier auch mal die Umsätze der letzten 2 Jahren auf Quartalsbasis,

da sieht man doch klar dass sich das Partnerwachstum und somit Umsatzwachstum die letzten Quartale stark einbremst, ich denke das steht außer frage,

1,62

1,71

1,81

1,95

2,08

2,28

2,26

2,31

klar, wächst man Umsatzmäßig auch noch durch Werbung und höhere Preise, aber das wichtigste sind natürlich langfristig steigende Partner Zahlen,

Jarmin, das Partnerwachstum war in 2014 und 2015 praktisch gleich stark, wir schrieben hier ja oft genug darüber, 2016 nun der deutliche Abschwung ich denke das ist schon ein wichtiger Punkt,

@Katjuscha... Die Vorstände haben eine Vergütungungskomponente, die sich an Kurssteigerungen orientiert, die wird für 2015 üppig gewesen sein, das wird die Personalkosten mit beeinflusst haben.

MyHammer arbeitet laut HV an neuen Angeboten, wie z.B. Payment. In wie weit das kostenpflichtige Angebote werden, weiß ich nicht. Wer aber meint dass das alles in Zukunft 1:1 bleibt, der täuscht sich meiner Meinung nach definitiv.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

die letzten 10 Quartale sieht man da,

die letzten 3 Quartale ist da nun ein "Wachstums knick" fast auf Null zu sehen,

Angehängte Grafik:

hammi.png (verkleinert auf 62%)

hammi.png (verkleinert auf 62%)

1. Hj 2015 +1.700 Partner

1. Hj 2016 +1.300 Partner

Wir vergleichen hier doch die Halbjahre, oder passt dein Zeitraum besser in deine Argumentation?

Ist auch bei den Umsatzvergleichen nicht relevant, dass Ende 2014 die Paketpreise erhöht wurden, oder? Warum lässt du solche wichtigen Fakten immer (bewusst?) weg?

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Das externe Forderungsmanagement wurde verzögert umgestellt, so dass sich die Wertberichtigungen temporär erheblich erhöht hatten in Q4 2015. Da war zu viel "fauler" Umsatz drin. Stand auch in den Berichten, blendest du auch aus... Wie so vieles.

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Sonst wäre es nicht zu diesen Mssverständnissen gekommen.

Schöne Woche noch! Ich mach jetzt erstmal ein paar Tage Urlaub.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MyHammer Holding |

Schnell mal den Vergleichs Zeitraum für das Partnerwachstum bis Mitte 2014 ausgedehnt, wo Ende 2014 das Starterpaket von 10 auf 30€ verteuert wurde. Das hat MyHammer bewusst so gemacht, um eine bessere Verlängerungsrate zu bekommen und hat hierfür auf eine gewisse Zahl Starterpakete verzichtet, kann man alles in den Berichten nachlesen.

Realistisch ist also ein Vergleich der Halbjahre 2015 und 2016 und da ist das Wachstum nicht viel geringer.

Du vergleichst also Äpfel mit Birnen und nachdem du dich eigentlich bei MyHammer sehr gut auskennst, ist meine Meinung, dass du das bewusst machst. Deine Glaubwürdigkeit auch bei anderen Aktien leidet darunter massiv.

Zu deinen bewiesenermaßen falschen Zahlen zu den Partnerzahlen inQ1 kam auch kein Kommentar mehr von dir, was sehr bezeichnend ist.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

habe oben meine Postings mit den Bestandskunden angegeben,

und diese Zahlen habe ich aus den Quartalsberichten,

verstehe auch nicht dass du immer gleich auf mich los gehen musst,

MyHammer stagniert die letzten 3 Quartale beim Umsatz im Prinzip,

das hätte ich so nicht erwartet, verstehe ich nicht wie du das hier völlig ausblenden möchtest,

Zahlen lügen doch nicht,

ich denke die Umsätze sprechen da für sich,

da hatten wir doch wirklich mehr erwartet,

2,28

2,26

2,31

Du ziehst dir einzelne Zahlen aus Berichten, die dir am besten in deine Argumentation passen, wichtige weitere Fakten dazu, die nicht in deine Argumentation passen, lässt du scheinbar bewusst unerwähnt. Das machst du sowohl im Fall dass du investiert bist, als auch im Fall dass du an der Seitenlinie stehst.

Das ist deine generelle Vorgehensweise und die nervt ... und das nicht nur mich!

Konkret geht es gerade um Erwartungen, die um ca. 0,05 Mio. € verfehlt wurden, wegen mir kannst du weiter darauf herumreiten, aber erwarte nicht dass man dich ernst nimmt.

Andere schauen auf ein jetzt offensichtlich nachhaltig profitables Geschäft mit sehr guten Skaleneffekten und großen Chancen, wenn weitere zusätzliche Monetarisierungsmethoden gestartet werden.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Der Umsatz bei den Partnerpaketen selbst ist um ca. 3% gegenüber Q1 2016 gestiegen, bzw. 65.000 €, das passt eigentlich auch einigermaßen zu meinen Erwartungen. Die Werbeeinnahmen lagen in Q1 auf sehr guten 64.000 €, nach 45.000 € in Q4 2015. In Q2 2016 lag man bei 37.000 €. Ich vermute, dass es hier zu einer leichten Verschiebung Q1/Q2 gekommen ist. Im Endeffekt ist das die einzige Position die nicht meinen Erwartungen entsprach, da ich mit einem weiter steigenden Wert gerechnet hatte. Nach den Q3 Zahlen werden wir wissen, ob meine Vermutung richtig war.

Zu den von mir erwähnten Einmalbelastungen jeweils im 1. HJ ein paar Zahlen (aus den MH Berichten) ...

Umsatz 1. HJ 2015: 3,76 Mio € / Cashflow aus laufender Geschäftstätigkeit -0,294 Mio €

Umsatz 2. HJ 2015: 4,36 Mio € / Cashflow aus laufender Geschäftstätigkeit +0,780 Mio €

Umsatz 1. HJ 2016: 4,57 Mio € / Cashflow aus laufender Geschäftstätigkeit +0,432 Mio €

Ich erwarte deshalb für das 2. HJ einen deutlich verbesserten Cashflow als im 1. HJ 2016 und damit auch eine deutliche Erhöhung der Finanzmittel. Die Finanzmittel sollten bis Ende des Jahres so hoch sein, dass man theoretisch sämtliche Darlehen bei Holtzbinck auf einen Schlag tilgen könnte und weiter ordentlich Cash produziert.

Was die (kleine) zusätzliche Monetarisierungsmethode angeht, die Ende Juni eingeführt wurde ... Der Anteil der eingestellten Aufträge mit einer kostenpflichtigen Zusatzfunktion beträgt nach einer Stichprobe ca. 1,5%, bei knapp 60.000 Aufträge pro Monat. Die Verteilung ergibt einen durchschnittlichen Preis von ca. 10 € je Auftrag, so dass man ab Q3 eigentlich 20.000-25.000 € zusätzliche Einnahmen (eigentlich auch 1:1 Durchschlag in den Gewinn) generiert werden sollten. Da diese Einnahmen ohne zusätzliche Personalkosten, Werbung und Aquise zustande kommen, sind sie wesentlich höher zu bewerten als der Umsatz über Paketverkäufe.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Eine Frage habe ich noch; Wo siehst du aktuell die Grenze nach unten im Kurs. Die Aktie ist ja im Kurs doch ein wenig zurück gekommen.

... und Danke für die Blumen! ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Die jährlichen Einmalbelastungen im 1. HJ:

Diese fallen normalerweise in Q1 an, da der Cashflow in Q1 besser war als in Q2 gehe ich sehr stark davon aus, dass es hier eine Verschiebung in Q2 gegeben hat. Die Zahlungen an Mitarbeiter sind Bonuszahlungen die sich an den Ergebnissen orientieren. Da 2015 besser gelaufen ist als geplant, werden diese Bonuszahlungen auch entsprechend gewesen sein. Zu den Einmalbelastungen möchte ich auf meinen HV Bericht vom letzten Jahr verweisen ...

"...Meine im Vorfeld an den Vorstand gerichtete Frage zum negativen Cash Flow im ersten Quartal wurde ausführlichst von H. Bruns beantwortet. Zum einen haben zahlungswirksame Vorgänge aus dem Vorjahr Q1 2015 belastet, wie auch die wie jedes Jahr in Q1 anfallenden Posten Umsatzsteuer und Zahlungen an Mitarbeiter. Weiterhin hat der Wechsel des Debitorenmanagements belastet. ..."

http://www.ariva.de/forum/...hammer-abacho-392706?page=59#jumppos1499

Was die sonstigen betrieblichen Erträge angeht (u.A. Rücklastschriftgebühren und Schadensersatzzahlungen), gehe ich davon aus, dass sich der Wechsel bei externen Forderungsmanagement in Q4 2015 mit stark erhöhten Wertberichtigungen in Q4 (siehe GB 2015 auf S. 43) hier auch noch verzögert ausgewirkt haben.

Was die Partnerzahlen in Q3 angeht, schaut es derzeit, soweit ich das beurteilen kann, so aus dass das ähnlich wird wie in Q3 2015. Damals reduzierte sich die Partnerzahl um ca. 100. Zu beachten ist, dass der Umsatz trotzdem steigt, da es weniger Starterpakete zu 30€ und mehr Vollpakete zu 60€ gibt (siehe dazu auch HJ Bericht 2016) Zitat HJ Bericht 2016: "Im Quartalsverlauf eines Jahres verschiebt sich der Mix bei den Bestandskunden (Anmerkung JG: Bestandskunden = Starterpakete 30€ + Laufzeitpakete 60€) in Richtung mehr Laufzeitpakete bei weniger Starterpaketkunden"

Weiterhin ist Ende 1. HJ 2016 das neue Gebührenmodell für Auftraggeber gestartet, dass nach meinen Stichproben zu ca. 20.000 - 25.000 € mehr Umsatz pro Quartal führt, der sich nahezu direkt auf den Gewinn niederschlägt, da keine Werbemaßnahmen, bzw. Betreuungsaufwand dafür notwendig ist.

Fazit: Ich gehe aufgrund dieser Fakten und Einschätzungen davon aus, dass sich Q3 positiver darstellen wird als Q2, sowohl im Umsatz als auch im Ergebnis, wie mancher derzeit vermutet.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: MyHammer Holding |