UNITED INTERNET...Allzeithoch in Reichweite

Seite 33 von 94 Neuester Beitrag: 07.08.25 11:19 | ||||

| Eröffnet am: | 12.01.07 15:50 | von: BackhandSm. | Anzahl Beiträge: | 3.328 |

| Neuester Beitrag: | 07.08.25 11:19 | von: Highländer49 | Leser gesamt: | 1.011.855 |

| Forum: | Börse | Leser heute: | 12 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 30 | 31 | 32 | | 34 | 35 | 36 | ... 94 > | ||||

„Mit den erreichten Zahlen bei Kundenverträgen, Umsatz und Ergebnis liegen wir gut auf Kurs“, kommentiert Ralph Dommermuth, CEO von United Internet, das Ergebnis des 1. Halbjahres 2016. „Aufgrund des guten operativen Geschäftsverlaufs im 1. Halbjahr 2016 bestätigen wir unsere Prognose von ca. 4 Mrd. EUR Umsatz sowie ca. 850 Mio. EUR EBITDA für 2016. Vor dem Hintergrund der besser als geplant verlaufenden Neukundengewinnung erhöhen wir unsere Vertragsprognose um 100.000 neue Kundenverträge auf ca. 900.000.“

Optionen

| Boardmail an "crunch time" |

Wertpapier: United Internet AG |

Angehängte Grafik:

chart_free_unitedinternet-.png (verkleinert auf 49%)

chart_free_unitedinternet-.png (verkleinert auf 49%)

ich glaub auch nicht, dass die Q3 Zahlen besonders negativ werden, aber ich frag mich, ob UI von der Bewertung und Persoektive her ein Kauf ist. Bin mir da wirklich unsicher. Kürzlich war ich schon mal kurz davor eine größere Position zu kaufen, aber schreckte dann doch wieder urück, weil ich mir über die zukünftigen Wachstumraten bei der sich verändernden UI im unklaren bin. Kann man für die neue UI wirklich noch KGVs über 20 zahlen wie das früher der Fall war? Für einen Internetwert mit guter Marjtstellung und hohen Wachstumsraten war das nie ein Problem, aber die neue, deutlich größere UI, die sich zunehmend in Richtung Telco entwickelt, wird man vielleicht keine KGVs von 20 mehr zahlen. Daher bin ich unsicher.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: United Internet AG |

Das KgV von Ui beläuft sich z.Z. auf 16 und für 2017 etwa auf 14. Ich weiß nicht wie du auf den Wert von über 20 kommst.

Drillischhat ein KGV von 47 in 2016 bzw. von 27 in 2017, ist natürlich zu hoch.

Deshalb bin ich für Dienstag, wenn die Zahlen für UI kommen, recht optimistisch.

Nach EV/Ebitda ist man übrigens mit knapp 10 auch nicht viel günstiger als Drillisch, die mit EV/Ebitda von 12 bewertet werden. Liegt einfach daran, dass DRI stärker wächst.

Beide Aktien sind nicht uninteressant, aber bei beiden Werten bin ich mir unscher wie man sie in Zukunft bewerten wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: United Internet AG |

Wenn man das um Sondereffekte (Abschreibungen) bereinigte EPS nimmt kann man ca 2,20 EPS für 2016 und 2,50 für 2017 erwarten. Das wären dann ein KGV 17 von ca 14,8.

Da nun auch UI wie auch FNT und DRI sich für die Zukunft umbaut (mal schauen was da noch kommt, und wie das Geld für business access verwendet wird), ist es wirklich ein Fragezeichen welche Bewertung angemessen ist. Dass der Tanker UI weiterhin zweistellig wächst glaube ich auch nicht, aber 7-9% EPS Wachstum wird schon möglich sein, und das bei EBITDA Margen von 20%.

Ich finde das extrem gut, zumal das Risiko begrenzt ist. Eine Bewertung mit KGV a+1 von 14-15 ist m.E. zu tief. Mit einen angenommen KGV 18 und einen angenommenen EPS 2018 von 2,70€, komme ich auf 48-49€/Aktie., die wir spätestens im Frühjahr sehen sollten, wenn keine Großereignisse dazwischen kommen.

United Internet kappt Gewinnprognose leicht

http://www.ariva.de/news/...ernet-kappt-gewinnprognose-leicht-5948047

Ist natürlich z.T. einfach Pech, wenn die Briten den Brexit wählen und dadurch das Pfund einknickt, was UI dann mitbelastet. Und wer etwas die Währungsentwicklung mitverfolgt hat, der sollte davon auch nicht zu sehr heute noch überrascht worden sein. Zusätzlich hat man weiter kein Glück mit seinen börsennotierten Beteiligungszukäufen der letzten Jahre. Da hat man eine zehnstellige Summe ausgegeben für Anteile an Rocket Internet, Drillisch und Tele Columbus . TeleColumbus gestern auf neuem Allzeittief, Rocket Internet eh völlig ausgebombt im Keller nachdem UI damals zu Höchstkursen nochmals hunderte am Mios nachgetankt hatte und DRI ist auch im unschönen Trend angekommen, wo seit einiger Zeit die ganzen Mobilfunkprovider in Deutschland von der Börse eher verkauft werden zugunsten interessanterer Werte ( siehe z.B. Kursbewegung bei Freenet oderTelefonica Deutschland). Da gibt es erstmal weiter das Risiko die kommenden Quartale, daß zum einen das Pfund noch weiter nachgibt und zudem auch noch weitere Abschreibungen auf Beteiligungen hinzukommen. Kursfristig wäre jetzt wichtig, daß man den seit Sommer leicht steigenden Aufw.trend nicht bricht. Das hat man heute zum Glück vermieden. Das große Brett ist aber weiterhin oben in der Region von roundabout 40,00/41,50. Da muß man einfach mal abwarten, ähnlich wie in 2014, in welche Richtung man am Ende die große Seitwärtsschaukel verlassen will. Dafür muß auf jeden Fall der Bereich 35/36 nun erstmal weiter verteidigt werden, wenn man nicht nach unten raus will.

Optionen

| Boardmail an "crunch time" |

Wertpapier: United Internet AG |

Angehängte Grafik:

chart_year_unitedinternet.png (verkleinert auf 48%)

chart_year_unitedinternet.png (verkleinert auf 48%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: United Internet AG |

Angehängte Grafik:

chart_all_unitedinternet.png (verkleinert auf 20%)

chart_all_unitedinternet.png (verkleinert auf 20%)

Kurzfristig wird jetzt vermutlich eh viel davon abhängen, wie die Märkte auf die Entscheidungen in Italien reagieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: United Internet AG |

Insofern gibt es schon Risiken, Die Frage ist immer was schon eingepreist ist. Ich konzentrier mich jetzt erstmal auf den Chart, und dann sehn wir weiter.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: United Internet AG |

Kurse von 30-32 € erwarte ich eigentlich nur bei großen Dax Turbulenzen im nächsten Jahr, also einem Dax unterhalb 8700-9000 Punkten. Bei 30 € wäre man für ein solches Geschäftsmodell wirklich arg günstig. Aktuell hat UI halt noch diverse Sonderfaktoren aus Randaktivitäten, die man in den Griff bekommen muss. Wobei man da selbst schwerlich was machen kann, wenn beispielsweise die Beteiligung an Rocket Internet weiter an Wert verliert. Auswirkungen dürften sich aber mittlerweile in Grenzen halten. Die größten Abschreibungen wurden ja bereits vorgenommen.

Ich hab jedenfalls heute eine erste Position spekulativ aufgebaut. KGV je nachdem wen man fragt bei 14,0 bis 15,5 fürs kommende Jahr. Es sei denn (und das ist halt das Problem) es treten neuerliche Sonderfaktoren auf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: United Internet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: United Internet AG |

Angehängte Grafik:

chart_3years_unitedinternet.png (verkleinert auf 43%)

chart_3years_unitedinternet.png (verkleinert auf 43%)

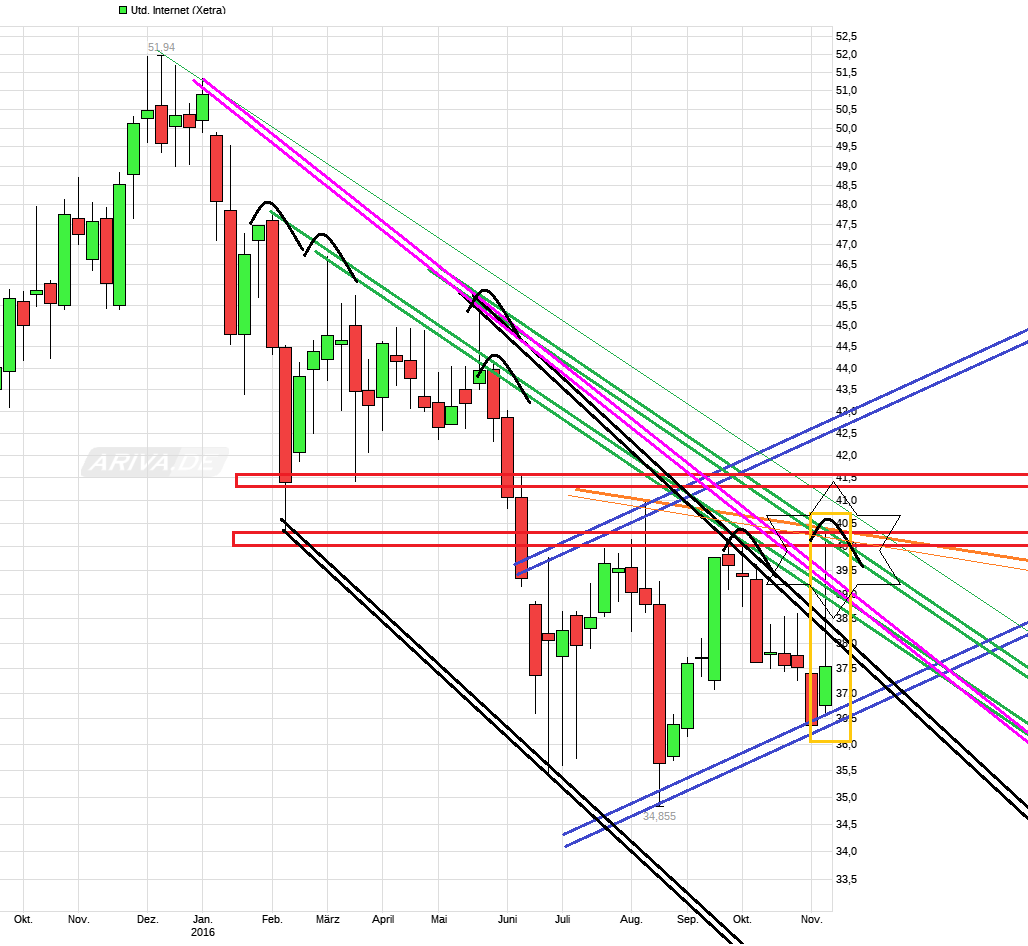

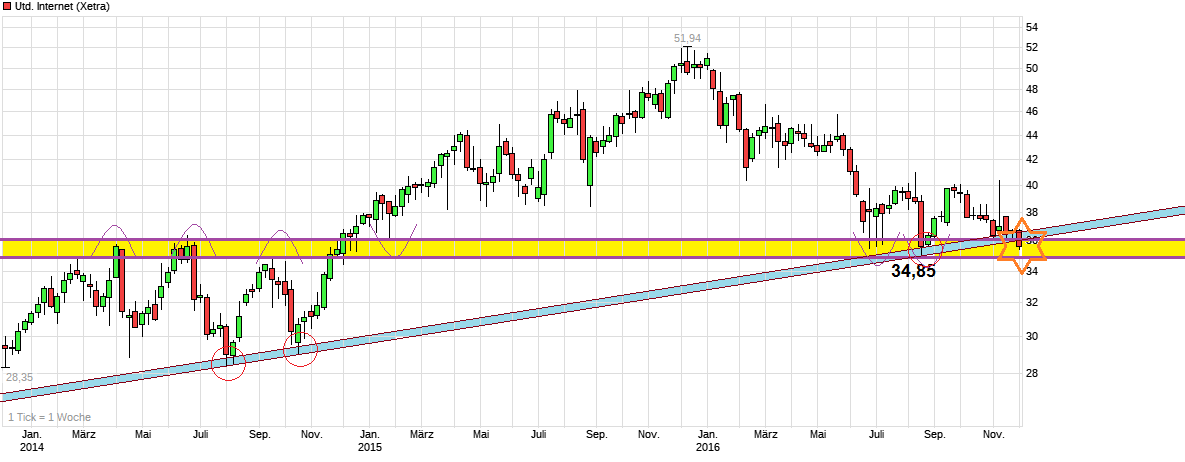

Guck dir mal den 5 JahresChart oder auch 10 Jahre an, statt nur die letzten drei Jahre! Dann siehst du, dass das keinen Sinn ergibt. Man beginnt ja nicht inmitten eines längerfristigen Upmoves mit einem neuen Ursprungstrend auf Basis zweier nah beeinander liegender Tiefs.

Deine 34,85 € als horizontale Unterstützung erscheint mir da schon aussagekräftiger.

Wie gesagt, mein Problem gerade ist, dass wir rein technisch betrachtet theoretisch bis 29 € abwärts gehen könnten, wenn die 34,85 € nicht hält. Aber 29 € wäre für UI ein KGV17 von 12, was schon ziemlich außergewöhnlich gering wäre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: United Internet AG |

Angehängte Grafik:

chart_5years_unitedinternet.png (verkleinert auf 54%)

chart_5years_unitedinternet.png (verkleinert auf 54%)

Der DAX nimmt Anlauf auf die 10800 Punkte nur die Nebenwerte wie z.b die im TECDAX befindlichen Werte drehten noch nicht. Der Index steht weiter unter 1700 Punkte.

Aus Erfahrung sage ich mal das die Nebenwerte immer etwas länger brauchen um zu drehen und sind dem DAX immeretwas hinterher. Jedoch fallen Sie auch nicht sofort wenn der DAX schon am einbrechen ist....

Ist natürlich nicht immer so aber dennoch häufig zu beobachten.

Denke der DAX setzt zu einer nicht mehr geglaubten Jahresendrally an und wird Richtung 11000 Punkte gehen.

Der Zeitpunkt jetzt in Nebenwerte zu investieren könnte sich als sehr gut erweisen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: United Internet AG |

Wenn diese Vermutung zutrifft und institutionelle Anleger schön langsam ihre Bücher für heuer schließen, sollte ein (zumindest temporärer) Tiefpunkt bald erreicht sein.

Pro7 (ähnlicher Fall aus dem DAX) zieht jedenfalls heute überraschend stark an ...