Transocean hochinteressant!

Seite 19 von 69 Neuester Beitrag: 17.08.23 15:23 | ||||

| Eröffnet am: | 17.05.10 22:05 | von: DerAktienW. | Anzahl Beiträge: | 2.722 |

| Neuester Beitrag: | 17.08.23 15:23 | von: stksat|22977. | Leser gesamt: | 846.280 |

| Forum: | Börse | Leser heute: | 57 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 16 | 17 | 18 | | 20 | 21 | 22 | ... 69 > | ||||

Die wahren Gründe der DB kann ich für ein 16 USD KZ nicht sehen

RohstoffBrent Crude Öl 17:33:09 85,86 $/Barrel -0,37% RohstoffWTI Öl 17:33:10 82,33 $/Barrel 0,48%

vor 39 Min (16:53) - Echtzeitnachricht

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Da ja der Kurs nunmehr sehr weit weg von book value ist, könnte Transocean die Divi etwas verringern(temporär) und dafür eigene Aktien zurückkaufen.

Wiese stelle ich diese Überlegung an:

Eine Divi macht sehr viel Sinn(auch aus steuerlichen Gründen), wenn das Unternehmen fair bewertet ist, wie wir alle wissen ist dies momentan nicht der Fall, deswegen würde ich jetzt ein Aktienrückkaufprogramm starten. Bin aber momentan mit den Management nicht zufrieden(Icahn übrigens auch nicht), mMn passieren viele Fehler, Stichwort Empire Building ,Divi, usw.

Operativ gesehen sind die Überkapazitäten derzeit das Hauptproblem, dazu der fallende Ölpreis, sowie bereits erwähnt das Management, all diese erwähnten Punkten sollten sich aber zu unseren Gunsten ändern.

Wir befinden sich momentan in einen (Schweine)Zyklus!

http://www.finanznachrichten.de/...-rohoelpreises-zu-erwarten-271.htm

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

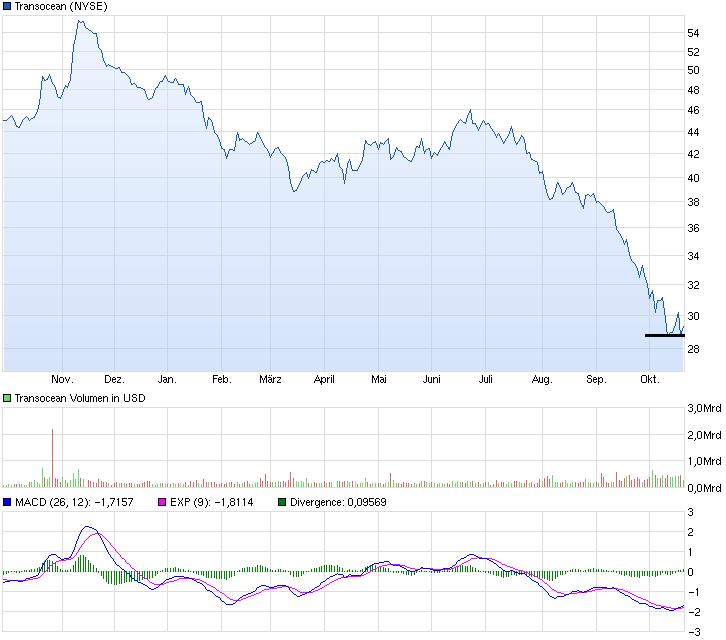

Angehängte Grafik:

chart_year_transocean.png (verkleinert auf 70%)

chart_year_transocean.png (verkleinert auf 70%)

Und auf die hohe Dividende kann ich verzichten, die bezahle ich einmal mit dem Dividendenabschlag, spende dann 35% Quellensteuer an die Schweiz und danach noch mal Abgeltungssteuer.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

rig ist immer noch bestens aufgestellt und die zeit wird kommen, das auch der kurs wieder in anderen gefilden notiert...

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

Du bist dir dabei immer sehr sicher, dass das Ganze gut gehen MUSS wenn man es nur lange genug aussitzt. Nun, zumindest bei BES ist es gründlich schiefgegangen. BES hätte ich nicht mit Gummihandschuhen angefasst, Transocean kann dagegen zukünftig mal interessant werden. Für mich aber jetzt noch nicht.

Antizyklisch investieren ist mehr als ausgebombtes Zeug einsammeln. Einmal ist es nicht der alleinige Königsweg, prozyklisch ist auf jeden Fall schmerzfreier. Zum anderen klappt es nur, wenn es zu sehr oder ohne ausreichenden Grund gefallen ist. Und mit Sprüchen von "Kanonen donnern" "Blut fließen" und "zittrigen Händen" kann man sich jedes tiefrote antizyklische Investment schön reden.

bei qualitätstiteln habe ich jedoch durchaus positive erfahrungen mit einer solchen strategie gemacht. man muss sich nur im fall einer gegenbewegung von einem teil der papiere trennen können und nicht erst warten, bis alle tranchen im plus tendieren. das kann zu einer qualvollen und endlosen angelegenheit werden. falls es dann doch so kommt, umso besser...

das ist aber nur eine meiner strategien, diese jedoch auf alle meine depotwerte zu projizieren, halte ich für weit hergeholt. dafür kennst du mich doch überhaupt nicht, um so eine äusserung seriös treffen zu können.

ich denke mal, jeder sollte seine eigene strategie entwickeln und wenn du diesen thread aufmerksam gelesen hättest, dann wäre dir aufgefallen, dass ich bisher immer von einem kauf abgeraten habe, stimmt's quintus? ;=)) auch ich bin der meinung, dass es noch tiefer gehen kann, keine frage. trotzdem geht meine rechnung, wenigstens für mich, am ende auf. ich habe niemals jemanden animiert, er solle es mir gleich tun...

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

http://seekingalpha.com/article/...-over-600-million-in-new-contracts

Summary

RIG's October Fleet Status Report highlights two new contracts.

The new contracts, while in the normal course of business, were a positive surprise in the current "gloom and doom" environment.

I continue to see short-term challenges for RIG due to large number of contracts up-for-renewal in coming months.

On October 15, Transocean (NYSE:RIG) released its monthly fleet update. Projected 2014 fleet downtime decreased by 49 days, and 2015 fleet downtime increased by 5 days. This is the second month in a row with a net (2014 + 2015) decrease in downtime (downtime decreased by a net 123 days in the September report). The report confirmed that 8 of RIG's rigs are stacked, 3 are idle and 22 have contracts expiring by the end of Q2 2015. The company announced $610 million in new contracts (in September $115 million in new contracts were announced), a four-year, $478 million new contract for the high-spec, harsh environment floater, Transocean Leader (built in 1987 and major refurbished in 1997) at a contractual dayrate of $400,000 (down from $469,000 on previous contract) and a one-year contract for the previously idle midwater floater, Transocean Amirante (built in 1978 and major refurbished in 1997) at a contractual dayrate of $335,000.

Planned Out-of-Service Days (Change)

(click to enlarge)

Source: Transocean Fleet Reports (January-October, 2014)

RIG's fleet status report contained two positive surprises; the first was a material new contract for an aging rig and the second was the deployment of a previously idle rig. While in the ordinary course of business, both the mere presence of transactions belie the feeling in some quarters that no new contracts are being let. In a previous article, "Transocean: Short-Term Risks An Below Peer Group Upside", RIG's large number of rigs needing contract renewals was identified and it continues to be a significant concern heading into 2015.

The report did not change my opinion on RIG. I continue to believe the company has promising long-term prospects but short-term challenges and that there are other players in the industry that offer more reward for less risk.

page 1 / 2

|Next »

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

überhaupt habe ich nie ganz nachvollziehen können, warum die ausgerechnet an die schweizer börse wollten. da gibts weder oel noch meeranstoss und somit sind die schweizer anleger beim thema hochseeölförderung nicht die erfahrensten, obwohl ich jetzt hier niemanden zu nahe treten will und ausnahmen bestätigen die regel. es sind solche kleinigkeiten, die mich manchmal misstrauisch werden lassen. vor allem, wenn es um geld geht.

Optionen

| Boardmail an "lifeguard" |

Wertpapier: Transocean |

bis dahin wird die dividende genossen und für uns sogar steuerfrei, gelle life?

Optionen

| Boardmail an "paioneer" |

Wertpapier: Transocean |

http://www.finanzen.ch/nachrichten/aktien/...dende-bekannt-1000360804

Das Ölserviceunternehmen Transocean hat den Fahrplan für die nächste Dividendenauszahlung bekanntgegeben. Es ist die dritte Rate von vier.

Demnach wird das Unternehmen am kommenden 17. Dezember 0,75 USD pro Aktie ausschütten, und die Aktie wird am 12. November Ex-Dividende gehandelt, wie das Unternehmen am Dienstagabend mitteilte.

Transocean schüttet die Dividende in Raten aus. Konkret werden die beschlossenen 3,00 USD pro Papier in vier Schritten ausbezahlt. Bei der nun angekündigten Rate handelt es sich laut der Mitteilung um die dritte von vier. Sie kostet das Unternehmen 272 Mio USD.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Transocean |

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Transocean |

Optionen

| Boardmail an "MacheteOnAir" |

Wertpapier: Transocean |