Telefonica Deutschland ..............(WKN: A1J5RX)

In einem Interview kam eben von Vorstand mal der Kommentar das Er Telefonica Deutschland mittelfristig im DAX sieht.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Telefonica Deutschland |

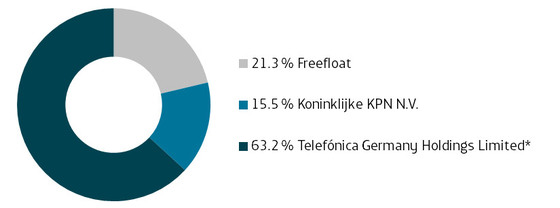

Angehängte Grafik:

shareholder-scructure-2015-12-koninklijke.jpg (verkleinert auf 91%)

shareholder-scructure-2015-12-koninklijke.jpg (verkleinert auf 91%)

Damit würde die Gesellschaft ein Kandidat für den Aktienindex Dax – und zwar dann, wenn die ehemalige E-Plus-Muttergesellschaft, der niederländische Telekomkonzern KPN, sich von weiteren Anteilen trennt. Die Marken und der Konzernname würden präsenter, institutionelle Investoren müssten die Aktie kaufen, wenn sie Fonds oder andere Produkte anbieten, welche die Zusammensetzung des Dax abbilden. Dirks selbst will sich zu solchen Gedankenspielen nicht äußern.

https://m2m.telefonica.de/2015/12/17/...nutzern-die-kontrolle-zuruck/

haben wie immer meine volle Zustimmung! Sauber geschrieben. Mehr davon! Die Situation sehe ich ähnlich wie Kasa.damm in post 925. Tiefenentspannt reagieren. Da rennt nichts weg. Solange die Divi fließt, sehe ich das ganz gelassen. Und, bei Kelleraufenthalt, ggf. nachkaufen.

Schönes We

Joss

Um langfristig geld an der Börse zu verdienen ist eine Menge Geduld von nöten und natürlich Vertrauen in die eigene Investition bzw. in das Unternehmen in welches man investiert. Und wenns dann mal schlecht läuft, nicht gleich verkaufen solange die Firmenphilosophie stimmt.

Ganz nach dem Motto: "Geld wird nicht mit dem Hirn, sondern mit dem Hintern verdient".

Also, spekuliert nicht so viel, denn das machen schon andere zu genüge, mit mehr oder weniger Erfolg.

Heute werden wir sicher Allzeittiefs erreichen. Dax vorbörslich wieder weit im Minus. 😢

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Telefonica Deutschland |

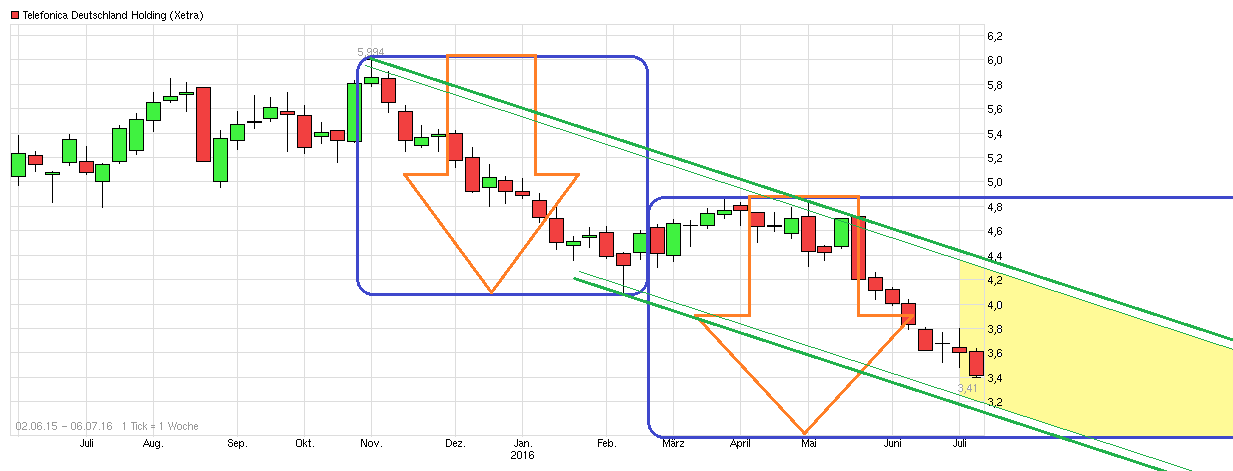

Angehängte Grafik:

chart_free_telefonicadeutschlandholding--.png (verkleinert auf 41%)

chart_free_telefonicadeutschlandholding--.png (verkleinert auf 41%)

selbst wenn sich die Dividende halbieren sollte wäre es ja noch i.O. ...

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Telefonica Deutschland |

UBS senkt Kursziel für Telefonica Deutschland von 6,30 auf 5. Buy

JPMorgan senkt Kursziel für Telefonica Deutschland von 5,40 auf 4,70. Neutral

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Der Deal eplus von KPN zu erwerben war ex ante geschickt - die Strategie einfach (Reduktion Wettbewerb - Idee: Preise stabil oder sogar höher, auf einen Schlag Nr 1 im Mobilfunkbereich in Deutschland - die erwarteten Synergien fahren in wenigen Jahren den Kaufpreis ein - deutlich wertvolleres Unternehmen - Finanzierung über Ausgabe neuer Aktien und teilweiser Barabfindung KPN - das Ganze ohne Fremdfinanzierung - die ausgegebenen Aktien haben natürlich den Kurs massiv gedrückt - und als KPN nach Auslaufen der "vereinbarten Sperrfrist" ein größeres Paket am Markt platziert hatte ist die Aktie wieder unter Druck geraten -

Ex post fehlt mir bis heute- das Einstreichen der Synergien und die deutlich positiven Ergebnisse - was sich mir aber einfach nicht erschließt, ist die Frage, ob O2 Germany an die spanische Mutter neben den Dividenden (was für mich OK ist:)) auch noch Umlagen abdrückt, die das Ergebnis so nach unten prügeln (denkbar: Lizenzgebühren, Managementumlagen...)

Vielleicht werden die Synergien schon längst erzielt, die kommen nur nicht bei uns "Klein-Aktionären" an sondern bei der Mutter ?-

Vielleicht schau ich doch noch mal rein in den letzten Jahresbericht - oder hat das von Euch schon mal jemand geprüft?

Ich teile deine Meinung bzgl. Wettbewerbsverschärfung K222, erwartet wurde das aber nach meinem Verständnis von den Strategen anders.

Auch auf die Gefahr hin, dass ich mich wiederhole, Kosten müssen weiter runter, - das Thema Preis wird nicht ziehen, Unternehmen wie Drillisch / Freenet / und deren entsprechende Marken, sowie die "Billigmarken" von Telekom und Vodafone - setzen da die Maßstäbe - um Marktanteile halten zu können muss O2 da mitziehen.

Die Zahlen schau ich mir dieses Mal etwas genauer an...

die Umsätze werden weiter schmelzen, deshalb ist es ja so wichtig, eine vernünftige Kostenstruktur hinzubekommen. da hat man sich bzgl. der Sozialplankosten wohl ordentlich blenden lassen...