TeamViewer AG - Hype oder echte Kursrakete?

So Long,

Tom

nicht mehr weitergeht. Ablösung FC Bayern durch ManU?

https://fcbinside.de/2023/01/04/...nsoring-so-ist-der-aktuelle-stand/

Nur mal so am Rande...

von 14,95€ Der Ausgabewert lag in 2019 bei über 24€

Nach 4 maligen Verbilligungen bin ich jetzt im Plus.

Bisher wurden noch nie Dividenden bezahlt.

Wieso wird hier ein so hoher Ausgabepreis verlangt und in den Folgejahren noch bis über 50 Euro.

So kann man kein Vermögen aufbauen sondern nur Geld verbrennen.

Und wenn Herr Lindner noch die Rente auf solchen Aktie aufbauen will dann

gute Nacht den zukünftigen Rentnern und Rentnerinnen.

Teamviewer ist das beste Beispiel wie mann in knapp 4 Jahren viel Geld verbrennen

kann. Zum Glück binn ich erst bei 14,95€ eingestiegen. Aber die über 20 werden noch

einige Zeit auf Ihren Gewinn warten müssen.

Dennoch viel Glück.

dafür gibt es einen Umsatz von 600 Mio und einen Gewinn von 60 mio

und das auch noch FX geschuldet - der Umrechnung Dollar EUro zum Teil

Warum keine Dividende?

Warum ARP`?

Warum kein Schuldenabbau? jedes Jahr mehr - die steigen schneller als der Umsatz

na wer hat Teamviewer an die Börse gebracht?

PERMIRA

https://ir.teamviewer.com/websites/teamviewer/...older-structure.html

Schaut euch an NACH IPO wie Pemira reduziert hat

Ärde mcih nicht wundern, wenn Teamviewer auf die 20 durch Kommentare geogen wird und dann ABstur weil Permira Kasse mal wieder macht

Teamviewer hatte 2022 einen operativen Cashflow von 204 Millionen und einen free cashflow von 172 Millionen (beides steigend).

Der Free-Cashflow ist der Zahlungseingang, der übrig bleibt (nachdem man bereits investiert hat, Schulden getilgt hat und sämtliche Kosten abrechnete).

Die Finanzverbindlichkeiten sind von 875 Millionen auf 632 Millionen gesunken.

Die Abgenzungsposten die du fälschlicherweise als Finanzschulden ansiehst, sind nur Leistungen die noch erbracht werden müssen (Service bzw. Bereitsstellung der Software). Ähnlich wie eine Einnahme aus einer Fussballdauerkarte (Der Verein hat die komplette Einnahme, kann Umsatz aber nur über die Saison buchen und "schuldet" dem Käufer noch eine Leistung (nämlich den Eintritt zu den jeweiligen Spielen) Das sind dann die Verbindlichkeiten, die aber keinerlei Zahlungsfluss beinhalten. Ist bei Teamviewer genauso über die Rechnungen.

Man hat einen Verschuldungsgrad von 1,6. Das ist vollkommen harmlos. Man könnte bei normaler Entwicklung innerhalb von 3 Jahren sämtliche Kredite zurückzahlen! Allein aus dem free Cashflow. (in der Realität sogar noch schneller, da die Tilgung und Zinsleistung bereits inkl. Cashflow aus Finanzen beinhaltet).

https://ir.teamviewer.com/websites/teamviewer/....html?newsID=2439863

Das ARP 2022 und nun 2023 kommt ja nicht aus Jux. Die wissen nicht wohin mit dem free cashflow!

Mit Abgang des ManU-Deals springt sofort der free cashflow auf über 200mio hoch. NUR aus dem FREE Cashflow kann man locker über 10% der ausstehenden Aktien zurückkaufen. Und das Unternehmen steigert jedes Jahr die Einnahmen!

Du findest selbst in Ölbranche kaum noch solche günstigen Bewertungen (FCF zu Marktkapitalisierung). Und dort gibt's ja auch lange und breit irrwitzige Cashflows.

naja, irgendwer muss ja Geld verdienen.

Nach dem Abgang als Manu-Trikotsponsor wären es etwa 1,2€ und durch das jetzt aufgesetzte ARP etwa 1,3€!

Immer vorausgesetzt, man würde nicht mehr wachsen! Aber man wächst konstant. Und dieses Wachstum (z.b. 10%) müsste ebenfalls jedes Jahr draufgeschlagen werden.

An der virtuellen Dividende sieht man dann auch wie günstig man noch dasteht (auch bei 20€ Kurs).

"Der Free-Cashflow ist der Zahlungseingang, der übrig bleibt (nachdem man bereits investiert hat, Schulden getilgt hat und sämtliche Kosten abrechnete)."

FALSCH

Schuldzinsen bezahlt ja - Schulden getilgt als definitiv falsch

und noch so ein paar Sachen stimmen nicht in deiner AUsfertigung - aber kenne ich aus anderen Threads - bist Beratungsresistent

https://ir.teamviewer.com/download/companies/...Q4_FY2022_prelims.pdf

ab Seite 35 können die anderen es mit deinen ANgaben vergleichen

und bitte lesen - mein SPruck die Schulden steigen schneller als der Umsatz ......war nicht auf 1 Jahr bezogen

AUch interesant - von was das ARP gemacht werden soll - Zukunft weil hier die Kopie aus obigen Link Seite 40

Cash and cash equivalents at end of period 160,997 (31.12.22) 550,533 (31.12.21)

ALso zum 31.12.22 haben sie 160 MIo cash und machen im nun ein ARP von.........sorry

Die Schuldentilgung von netto 286,1 Mio. EUR im Geschäftsjahr 2022 führte zu einem verbleibenden Schuldenvolumen von 632,6 Mio. EUR (inkl. Leasingverbindlichkeiten) Ende 2022, davon 300 Mio. EUR Schuldscheindarlehen und 300 Mio. EUR Bankkredite. Mit der Refinanzierung im Juli 2022 wurde der Anteil der variabel verzinslichen Schulden reduziert und alle Schulden wurden auf Euro umgestellt. TeamViewer verfügt darüber hinaus über nicht in Anspruch genommene Kreditlinien in Höhe von 350 Mio. EUR.

Der Nettoverschuldungsgrad (Nettofinanzverbindlichkeiten in Höhe von 471,6 Mio. EUR zum Ende des Geschäftsjahres 2022 im Verhältnis zum bereinigten (Billings) EBITDA des Geschäftsjahres 2022 in Höhe von 298,7 Mio. EUR) lag zum Jahresende bei 1,6x (31. Dezember 2021: 1,3x). Bezogen auf das bereinigte (Umsatz) EBITDA 2022 lag der Nettoverschuldungsgrad Ende 2022 bei 2,1x.

Na klar ist da alles drin.

Mach dich doch wenigstens mit den absoluten Basics vertraut, bevor du hier rumhampelst.

Hier nochmal ne Quelle, falls man keine Ahnung von Basics hat:

https://analystanswers.com/...ed-free-cash-flow-whats-the-difference/

https://www.investopedia.com/terms/l/levered-free-cash-flow.asp

Entscheidend ist nur der Cashflow. Das ist am Ende tatsächlich übrig um alles mögliche abseits des normalen Geschäftsbetriebs zu veranstalten.

Und natürlich kann ich mit über 170 Millionen Cashflow NACH Investitionen, Zinsen, Tilgung und komplettes operatives Geschäft auch damit ein 150 Millionen ARP durchführen. Das kann jeder Vollhorst nachvollziehen. (zumal der Cashflow immer weiter steigt!)

So, jetzt hast du wieder was gelernt! Sollte ich langsam in Rechnung stellen.

Das ARP in 2022 belief sich auf eine Höhe von 300Mio €. Die mussten und konnten auch irgendwo aufgetrieben werden. D.h., dass was am Ende 2022 in den Büchern steht ist der Cashbestand nach Abfluss von diesen 300Mio €. in 2022.

Dazu aus dem Bericht:

"Die Zahlungsmittel und -äquivalente beliefen sich zum Ende des Geschäftsjahres 2022 auf 161,0 Mio. EUR. Der Rückgang um 389,5 Mio. EUR im Vergleich zum Jahresende 2021 ist hauptsächlich auf das Aktienrückkaufprogramm 2022 in Höhe von 300 Mio. EUR sowie Schuldentilgungen in Höhe von netto 286,1 Mio. EUR zurückzuführen, die teilweise durch Nettofinanzmittelzuflüsse ausgeglichen wurden."

Sprich... wenn man die Zahlen mal ein wenig zusammenrechnet kommt man schnell darauf, dass der Cashbestand anwächst und nur durch ARP/Schuldentilgung geringer ausfällt.

Zu Permira. Permira ist ein PE, ein Fonds. Die Kaufen firmen, stecken Millionen in das Geschäft um Werte zu schaffen und um dann die Firma zu verkaufen. Der Verkauf geht entweder an einen anderen PE, andere Firma oder IPO über die Börse. Für letzteres hat man sich bei TMV entschieden. Also alles normale Vorgänge.

Den ganzen anderen Mist will ich gar nicht korrigieren, denn darauf wurde von anderen Usern schon eingegangen. Alles falsch was du rausposaunst.

Optionen

| Boardmail an "JBelfort" |

Wertpapier: TeamViewer SE |

Es ist vieles erlaubt und FCF......der operative sollte einen Langfristinvestor interessieren.

Billings und revenue sind 2 paar Schuhe - das wollen viele auch nicht bei den AIrlines verstehen - wo LH und IAG 7-8 mrd Gelder von nichtausgeflogenen FLugdolkumenten haben die das net debt reduzieren.

DAS ARP macht keinen Sinn ausser Kurspflege - und da vermute ich ABverkauf Permira - schaut euch es an - Kursverlauf und wann Permira nach IPO gemindert hat

Da zahle ich doch lieber den Bankkredit zurück, den es nicht mit 1% ins gibt

Umsatz ist gleich Schulden

und 350 Mio kreditlinie haben sie noch - was soll da gross noch zugekauft werden?

Nachdem man die Aktie 1 Jahr gehalten hat, oder 2,3,4,10,20,40 oder wie hättet

ihrs denn gerne?

Oder so lange bis nichts mehr da ist, Gerry Weber, Wirecard, Steinhoff usw.

Es gibt nur ca 10 Aktien die in den letzten 20 Jahren den Aktionären einen Mehrwert

gebracht haben. ( z. Bsp. Versicherungen: München Re, Hannover Rück, )

Verluste haben RWE und Banken ( Deutsche Bank, Commerzbank, ) gebracht.

Da ist es doch angebracht bei Teamviewer wachsam zu sein. Dei dem Kurs in den

letzten 4 Jahren.

An der Börse ist alles möglich.

Bitte was?!

Abseits von Insolvenz-Unternehmen fallen mir keine 10 Aktien ein, die in den letzten 20 Jahren keinen Mehrwert gebracht haben könnten!

Die BVB Aktie wäre so ein Underperformer, aber sonst? Wer performt denn von 2003-2023 im Minus? Das hat nicht einmal Telekom geschafft.

Du solltest lieber deine Watchlist überprüfen und weniger bei Pennystocks rumhängen.

tag all-in und dann wieder all-out. Vorteil: man verliebt sich in keine Aktie . Und leben kann man auch davon.

sage nicht das Teamviewer schlecht ist.

Nur zoom gefällt mir fundamental besser.

Teamviewer ist mir zu reisserisch - wo sehe ich die Investionen?

8 MIo der Rest ist versteckt in ??? laut Aussage Vorstand

WIe viel versteckt ist - keine AUssage

Manchester Sponsoring - für ein Fusballclub 10% vom Umsatz - sorry

aber im Fussball gibt es ja genug "handgelder"

ect

Erstmal informieren, bevor man so planloses Zeug von sich gibt. 0,0 Ahnung, aber den Dicken raushängen lassen.

ARP: wie kannst du es dir eigentlich anmaßen die Kapitalallokation besser einschätzen zu können als Management oder Permira? Das organische Wachstum ist doch da? Warum jetzt zwangsläufig in Übernahmen investieren und sich mit Integration herumschlagen, wenn der Ausgang sowieso ungewiss ist.

Optionen

| Boardmail an "JBelfort" |

Wertpapier: TeamViewer SE |

Die Kurse werden auch noch weiter steigen!

Was spricht dafür

Teamviewer steht gerade gut im Fokus der Anleger

Zahlen stimmen

Wachstumstory realistisch nicht wie bei Zoom Sorry das war ein Pandemie Hype aber nicht TeamViewer mit soliden Produkten die breit gefächert sind

Neues ARP

Realistisches Bild beim Manuaustieg da kommt sicher bald was

Short Quote verringert sich

Management hat begriffen worum es geht neuer CFO hat solide abgeliefert im Call diese Woche der weiß worauf es jetzt ankommt und reitet nicht auf der HYPE Welle wie der alte CFO nicht dass er einen schlechten Job gemacht hat, aber er war vom ersten Fetten Jahr nach IPO geblendet uns man keiner was !

Daher von meiner Seite ein klares Kaufsignal hab mich jetzt auch mal als Analyst probiert kann ja anscheinend jeder werden Toby der goldene Prophet

Eigeninteresse aus!

TeamViewer hat schon vor dem IPO solides Wachstum bewiesen da war das Umsatzwachstum noch bei über 20% aber Umsatz auch weitaus geringer Zeit mir Unternehmen die über Jahre so ein kontinuierliches Wachstum haben

Wer Windows hat, der braucht schlicht und ergreifend Zoom nicht.

Gar nicht vergleichbar mit dem Portfolio von TMV.

Die Kennzahlen zur Marktkapitalisierung sind auch durch die Bank schlechter bei Zoom (Cashflow, Gewinn, Umsatz usw.) Die haben mehr Cash, das war's dann schon. Das Geschäftsmodell ist zudem nicht zukunftssicher in der Form!

Typische Cathie Woods Aktie. Irgendwas überteuert gekauft, was fragwürdige Zukunftsaussichten hat.

https://www.tagesschau.de/wirtschaft/zoom-entlassungen-101.html

Optionen

| Boardmail an "Roka1989" |

Wertpapier: TeamViewer SE |

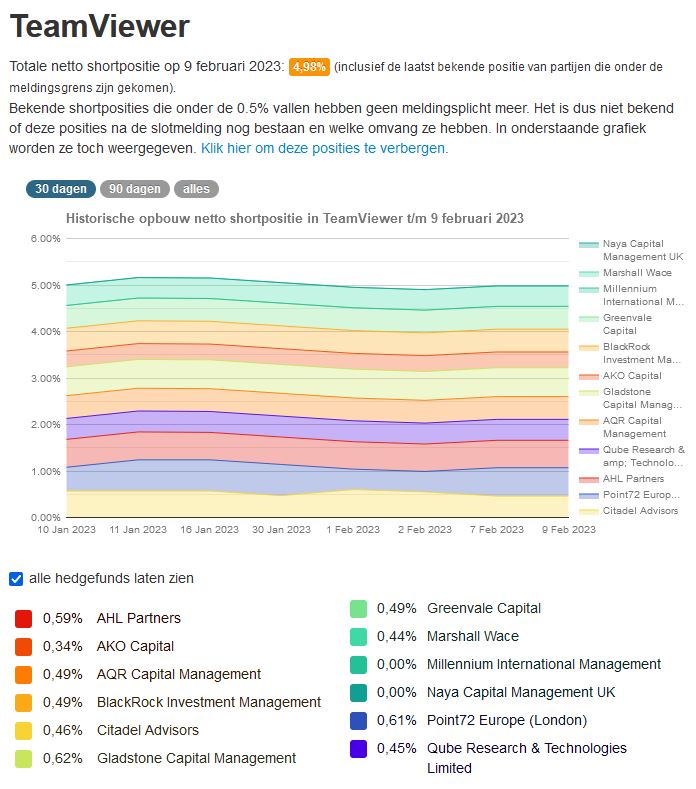

Shorts, inkl. denen unter der Meldeschwelle sind auf 4,98 %. Interessant wird auch das Verhalten, wenn das ARP angestoßen wird. Dann werden (aber erst nach Vermeldung des Aktieneinzuges durch TMV) die Shortanteile prozentual natürlich höher, was dann bei einigen zum Überschreiten der Meldeschwelle führen würde. Dies wird dann auch wieder nicht gewünscht sein, also wird man versuchen etwas zurückzurudern, um darunter zu bleiben.

Vor einem Monat, am 11.01.2023 lagen wir auf 5.00% Shortanteil. Kurszuwachs seitdem ca. 1,80 €, bzw. 13,6 %. Dementsprechend fällt erstmal der Buchgewinn der Shorts.

Point72 ist erst seit April/Mai 2022 dabei und hatte die größten Positionen im Sept. und Nov. des vergangenen Jahres. Und da auch beim Oktobertief des Kurses kaum gecovert wurde, sollten die eigentlich mit Ihrer Position unter Wasser sein.

Bei Citadel, die erst im Dezember 2021 eine Position eröffnet haben, sieht es ähnlich aus. Fraglich ist natürlich ob hier zu niedrigen Kurs hin und wieder mal gecovert wurde und dann gleich erneut Shortpositionen eröffnet wurden, bzw. ob auf der Gegenseite durch Aktien oder andere Finanzinstrumente die Posi abgesichert ist, wovon man ausgehen kann. Aber irgendwann wird man die Positionen runterfahren müssen...

Angehängte Grafik:

tmv_-_shorts_gesamt_09.jpg (verkleinert auf 73%)

tmv_-_shorts_gesamt_09.jpg (verkleinert auf 73%)

Kann mir hier kein Szenario vorstellen, wenn man mal irrwitzige Wirecard/Steinhoff/etc.-Blasen aussen vor lässt.

Wieso stellen die nicht glatt?

Optionen

| Boardmail an "Makanaki" |

Wertpapier: TeamViewer SE |