TEVA -- Zukunft mit Generika

Ja Vale kenne ich, stand in der Watch.

Zu diesem Zeitpunkt nahm der Markt sich beides vor.

Bergbau und Erdöl.

Damals habe ich mir Arcelor zur Bruscht genommen.

War wie eine Einladung zum Rippchen Essen :-)

gerade...

so -12% bei mir.

Gähn.

Ich investiere oft in OS, was sind das -12%, das ist da schon alleine der Spread :-)

Alles gut.

Mit nachlegen erreicht man den Tiefpunkt und danach die Korrektur.

Aber was ist ein TP ?

Würde Teva nach den Q Zahlen ca. 7,50 erreichen, würde ich in OS umschichten.

Denn das wäre für mich der Kopf TP.....

So bleibe ich entspannt in Aktien .-)

verlustrealisierung nur aus steuerlichen gründen, hab ja dann mehr wieder nachgekauft und noch eine schüppe draufgelegt

Diesmal habe ich Teva ausgewählt.

Steuerliche Gründe sind da, ja.

Leider.....

man sieht es im Nachtrag immer wieder :-)

Teva bei 11,8 ist kein Sicherheitspuffer.

ich hoffe nicht, ich Glaube mal.

Die Q zahlen bewegen den Kurs nach oben.

Natürlich habe ich die andere Richtung iim Kopf und werde darauf reagieren.

Wie, das kommt auf den Verlauf an .-)

Beruhigende Q-Zahlen als Erstes, dann der neue CEO und schließlich zum Jahresbeginn positive Zeichen beim Ausblick was neue Medikamente und Einnahmen betrifft.

Tee trinken ist angesagt.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

Welche bisher hier ohne wirkliche Gedanken da steht :-)

weil anscheinend www.finanznachrichten.de

heute Morgen mein Beitrag hier nicht gefallen hat.

Klasse.

Aber ich gebe da nicht auf.

An

www.finanznachrichten.de

ich werde weiter schreiben, auch wenn es euch nicht gefällt.

Klar weiß ich das hier die Banker und Analysten unterwegs sind, das weiß ich seit Jahren.

Was heißt das für www. finanznachrichten ???

Jeder kann sich da seine eigenen Gedanken zu machen.

Das ist doch eher als Scherz gemeint.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

na klar war es www.finanznachrichten.de

ich darf bis www.finanz...schreiben :-)

Aber egal, die alle hängen doch alle zusammen

Und eines kann ich euch sagen, ich war noch nie und werde nie ausfallend oder beleidigend in einem Thread.

Schon komisch, oder ?

was sagt uns das ?

Mir sagt das eines.

Ich habe den Markt erkannt.

Das in Threads kaum einer wirklich seine Gedanken kund tut, das kann ja so sein.

Wie gesagt, bei diesem Investment in Teva sollte man die Q Zahlen abwarten.

Ohne Gedanken ist jeder an der Börse zum scheitern verurteilt.

Kurzzeitige Gewinne sind nichts, es zählt nur eines.

Jedes Investment in den Gewinn zu bringen.

Man kann jedes Investment in den Gewinn bringen, viele erzählen aber das dieses nicht möglich ist.

Es kommt immer auf die Auswahl des Investmennts an.

+ aktueller Consensus (Mean)

Sales: 5.619 Mrd. USD,

EBITDA: 1,77 Mrd. USD,

Net income: 1,1 Mrd. USD,

EPS: 1,05 (ohne GoF-Wertminderungen/Restrukturierungskosten)

+ Minimum beim EBITDA wäre 1,5 Mrd. USD bei einer unverändert gebliebenen Nettoverschuldung von 35,1 Mrd. USD, um die neu verhandelten Covenants nicht zu brechen. Leverage ratio calculation: 2,09+1,77+1,75+1,5~7 =35/7=5

+ Fälligkeitsstruktur - nur noch 4 statt 9 Prozent der Schulden sind kurzfristig fällig;

+ man beabsichtigt 5 Mrd. Schulden in 2017 abzubauen, wenn ich es richtig in Erinnerung habe;

+ mit dem neu ausgehandelte Leverage ratio von 5.0 hat man mehr Spielraum, falls doch noch Abschreibungen notwendig werden sollten;

+ wenn auch nur knapp, Anleihen haben investment grade-Status;

+ man will unabhängiger vom US-Markt werden; der US-Markt soll bald nur noch 50 Prozent ausmachen;

+ Produktpipeline - man möchte komplexe Produkte auf den Markt bringen, die nicht so leicht nachahmbar sind, allerdings dauern die Zulassungen länger;

+ Refinanzierung durch Desinvestitionen von Randbereichen;

+ Verabschiedung von schwierigen Märkten

+ Schließung von unlukrativen Standorten

+ Synergien bei Actavis von 500 Mio. durch Wegfall von Doppelfunktionen hält man für erreichbar;

+ Anleiherückkauf ist Nonsens, da die finanziellen Mittel fehlen.

- Abhängigkeiten vom US-Markt/Preisverfall/starker Wettbewerb/Zulassungsdauer etc./hohe Verschuldung/Unsicherheitsfaktor CEO

Einschätzung: Sofern am Donnerstag keine weiteren bösen Überraschungen kommen, sollte sich der Kurs auf diesem Niveau zumindest stabilisieren.

Mein EK liegt derzeit bei knapp 22 Euro.Die meisten von euch sind halt bessere Anleger die den Wert bei zwölf oder dreizehn Euro halten und dabei Riesenängste ausstehen, immer den Totalverlust vor Augen.

Was am Donnersag für Meldungen kommen beunruhigt mich keinesfalls,da das meiste negative eingepreist sein dürfte und hier wir in der ersten Liga uns befinden.

Kurz oder lang wird Teva zum größten börsennotierten Industrieunternehmen israels zurückfinden.

Optionen

| Boardmail an "308win" |

Wertpapier: Teva Pharmaceutical Ltd |

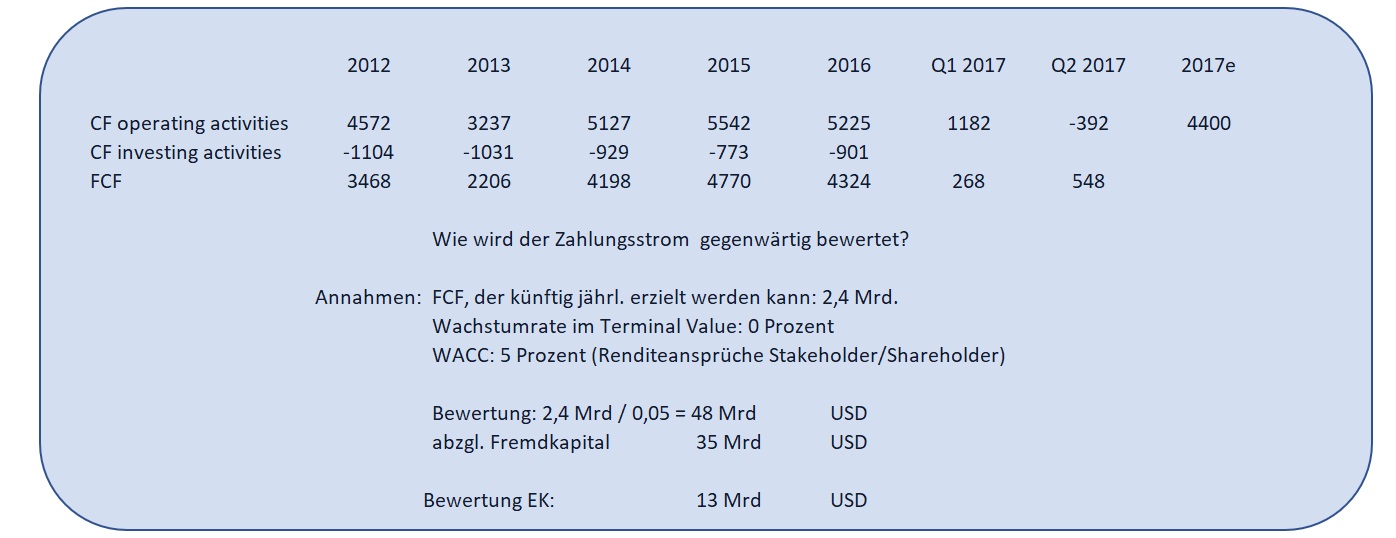

Ich habe mal ganz grob die aktuelle Bewertung unter die Lupe genommen. Die Börse rechnet in Zukunft nahezu mit einer Halbierung des FCF. Selbst auf dieser Grundlage wird mit keinem Wachstum gerechnet.

Nächste Rückzahlungstermine:

Juli 2018: 1500+306 Mio. USD

Okt 2018: 459 Mio. USD

16. Nov. 2018: 2500 Mio USD

Zinslast pro Quartal: rd. 250 Mio. USD

Angehängte Grafik:

bewertung_teva.jpg (verkleinert auf 36%)

bewertung_teva.jpg (verkleinert auf 36%)

"If everything goes as planned, the drug will be launched in the US in the second half of 2018. The market is competitive, but large for Teva. Citigroup yesterday estimated that peak sales of the drug would exceed $2 billion"

Source:

Teva seeks FDA marketing nod for potential blockbuster, in: Pharma & Healthcare Monitor Worldwide vom 20.10.2017

Wie hart es auf dem Markt zugeht, kann man auch der heutigen Meldung in der Ärzte-Zeitung entnehmen. Eli Lilly beabsichtigt nun mit Galcezumab ebenfalls ein neues Migräne-Medikament auf den US-Markt zu bringen. Teva hält 5 Patente an bestimmten Migräne-Antikörpern und wirft Eli Lilly vor diese Patente verletzt zu haben.

https://www.aerztezeitung.de/praxis_wirtschaft/...verklagt-lilly.html

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |