Claranova, die französische CEWE

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Selbst eine MLP, die kürzlich zwei mal die Prognose angehoben hat, fällt jetzt wieder zurück, trotz 7% DIV Rendite und KGV von 9-10 bei viel Netcash.

Vielleicht müssen manche Fonds verkaufen, oder es werden sich entweder wegen der US Wahl oder makroökonomischen Fragen Horrorszenarien für die gesamte europäische Wirtschaft der nächsten Jahre ausgemalt. Frankreich hat ja beispielsweise auch eine sehr hohe Staatsverschuldung und politische schwierige Verhältnisse. Vielleicht sagt sich der ein oder andere Bankvorstand, wie beenden das Thema deutsche/französische Nebenwerte jetzt rigoros und steigen ohne Rücksicht auf Verluste aus. Andere warten die US Wahl lieber auf der Käuferseite ab. Gibt so viele Möglichkeiten, die nicht direkt etwas mit Claranova zu tun haben müssen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Wenn ich aber meine skeptische Haltung zu dem Geschäftsmodell mit den Grössenverhältnissen hier in Verbindung bringe, komme ich zu dem Ergebnis, dass ich diese Aktie nicht haben will.

Denn mit etwas Glück sind wir hier unter dem Strich leicht positiv, mit etwas Pech negativ. Es bleibt ein wenig innovatives Geschäftsmodell mit begrenzten Chancen.

Wenn wir auf das Marktumfeld sehen, gibt es ganz andere Dinge, die den Markt demnächst beeinflussen werden: Elon Musk hat ja schon einen Börsencrash vorhergesagt, wenn er in eine Trump-Regierung einsteigt, weil er dann in vielen Bereichen radikal Ausgaben des Staates kürzen wird.

("Laut einem Bericht von "MarketWatch" sagte Musk in einer Telefonkonferenz mit politischen Unterstützern, dass eine Rückkehr von Donald Trump ins Weiße Haus zu wirtschaftlichem Chaos führen dürfte. Als Grund dafür nannte er laut der Nachrichtenseite, dass die US-Regierung dringend ihre Ausgaben reduzieren müsse - eine Aufgabe, mit der Trump als US-Präsident gerne den Tesla-Chef betrauen möchte. So soll Musk bei Trumps zweiter Amtszeit laut "MarketWatch" eine Kommission zur Regierungseffizienz leiten.")

Fand auch der Orangene nicht so toll, weil dadurch seine TMTG entwertet wurde.

Unter dem Strich traue ich Claranova nichts zu. An eine Pleite glaube ich aber auch nicht. A bisserl was geht immer...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Meine Frage bezieht sich doch aber erstmal auf die Kostenstruktur. Darum geht es in meiner Tabelle und meiner Frage. Wenn ich von keinem totalen Kollaps der Umsätze ausgehe, sondern sie sich in in einer gewissen Range bewegen (-10% bis +10% in den nächsten drei Jahren), macht es halt einen erheblichen Unterschied, ob man 17 Mio niedrigere Kosten gegenüber den Vorjahren hat, wie in meiner Tabelle unterstellt. Dazu äußert sich hier aber niemand, auch du und halbgott (bei WO) nicht. Immer wenn ich danach frage, ist Schweigen im Walde. halbgott schreibt dann oft nur, er vertraut auf eine Analystenstimme, weil er zu faul ist sich mal selbst Gedanken zu machen. Und du gehst gar nicht darauf ein. Entweder du kommst mit deinem Geschäftsmodell oder du sagst ein paar Wochen gar nichts, um dann wieder von vorne anzufangen. So kann doch keine ernsthafte Debatte zustande kommen. Ihr beide fokussiert euch dann auf die Verschuldung und die hohen Zinskosten, aber wenn ich euch dann sage, die Zinskosten fallen nun erheblich, kommt nichts von euch dazu als Antwort. Das ist aber der entscheidende Punkt für die nächsten Jahre, ob ich da in dem Punkt richtig liege oder nicht. Ich bin mir ja selbst nicht sicher, weil ich mich natürlich auch frage, ob ich im Hinblick auf den Kursverfall irgendwas übersehe und die Unternehmenspräsentation falsch interpretiere. Es wäre also für alle Forenuser hier (egal ob Bullen oder Bären) eine Steilvorlage zu einer guten Diskussion, aber bisher kommt nichts als Antwort.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Es wäre etwas anderes, wenn wir begründen, warum die Personalkosten abnehmen sollen (m.E. gäbe es da durchaus Potenzial, aber letztlich habe ich keine Ahnung) oder die Entwicklungskosten (wahrscheinlich keine gute Idee) oder die Kosten im Einkauf (was hier wohl das entscheidende ist).

Wenn die Lieferanten zunehmend selbst an den Markt und die Endkunden gehen (zum Beispiel, indem sie sich selbst so eine Plattform zulegen und sich bei Google an die erste Stelle setzen lassen), werden die Kosten in diesem Bereich nicht zurückgehen.

Und so ist man wieder beim Geschäftsmodell. Das ist das Entscheidende hier. Tut mir leid.

Also: Welche Kosten, glaubst du, können hier in welcher Höhe gesenkt werden, ohne das Geschäft zu beeinträchtigen?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Na ja, eigentlich will ich ja auch gar nicht dass du hier investierst. Also wieso bemühe ich mich?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Aber, na gut: Ich erinnere mich, dass die Zinsbelastung rd. 15 Mio. p.a. beträgt. Da braucht es schon gewaltige Zinsänderungen, um auf 17 Mio. Reduktion zu kommen und einen langen Zeitraum dazu.

Ist alles aber ohnehin unter EBIT.

Ich finde die Aufwandspositionen über EBIT spannender. Die haben nämlich was mit dem "ich traue es mich nicht mehr auszusprechen" zu tun.

Warum findest du denn, dass die Nettofinanzkosten spannend sind?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Wenn der Herr irgendwann weiss, was er will, möge er es mitteilen.

:-)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Die vereinfachte Rechnung für die Folgejahre, die ich hier bspw. unterstelle ist folgende: 108m neue Verbindlichkeit zu einem Zinssatz von 6,5% plus Euribor plus 3,25% (bullet interest - cash payment option) sind in Summe grob 13%. Ergibt ungefähr 14-15m Zinsaufwand. Das hätte das Management einfach etwas transparenter Darstellen können, da es erheblich unter den aktuellen Nettofinanzschulden von 34m liegt.

Eine Frage in die Runde habe ich noch. Welches Risiko ich bei Planet Art etwas sehe sind ggf. steigende China-Zölle (bei einer Präsidentschaft Trump). Da nach meinem Verständnis dort gefertigt/eingekauft wird, sind die Produkte beim amerikanischen Endkunden danach deutlich teurer. Klar kann man die Produkte dann auch aus anderen Ländern beziehen, aber ein Preisanstieg wird bleiben und der Umsatz ggf. schrumpfen. Als Marktplatzbetreiber trifft es das Unternehmen zwar etwas weniger stark, weil man CAPEX light ist. Wie seht ihr das?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Die Fakten dazu waren mir bewusst, daher sprach ich auch nur von ca. 15 Mio. Zinskosten.

Warum will man hier über Dinge sprechen, die durch Fakten unterlegt sind und längst auf ein neues Gleis gesetzt wurden?

Dazu kann es doch keine zwei Meinungen mehr geben.

Von daher würde mich schon interessieren, was Kat an dieser Position so interessant findet, dass er nur darüber sprechen will.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Das hab ich dir und halbgott gefühlt schon 10 mal gesagt. Stattdessen wiederholt hier 50 mal das Thema hohe Zinskosten und 102 Mio nettoschulden. Dazu gibt es doch auch keine zwei Meinungen. Ihr redet trotzdem immer wieder darüber.

Im übrigen ging es nicht darum, mit Usern hier darüber zu reden, die es eh schon wissen. Sondern erstens um Leute, die nicht kapieren, wieso sich aus 11 Mio nettoverlust wahrscheinlich 12-15 Mio Nettogewinn werden, und zweitens ging es vor allem darum, dass der Vorstand es in der PM nicht ausreichend erklärt hat, was vermutlich dazu führt, dass der Markt immernoch nicht nachvollziehen kann. Es ist halt immernoch so, dass die meisten Anleger auf die Zahlen blicken und sich bei 11 Mio nettoverlust bei 102 Mio Netdebt fragen, welch verrückte hier investieren. Wenn man aber die nächsten zwei Jahre 15 bzw. 20 Mio Nettogewinn und FCF unterstellt, dann reden wir für 2025/26 nur noch von KGV bei 4 und zu vernachlässigender Nettoverschuldung beim 1fachen Ebitda.

Und jetzt kannst du gerne wieder mit dem Geschäftsmodell kommen. Wie gesagt, wenn du nichts davon hältst, ist mir nicht ganz klar, wieso du deine Lebenszeit in den zwei Threads dieses Unternehmens verschwendest.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Ich erlaubte mir lediglich, dich einmal zu ergänzen, als du freudetaumelnd das Ergebnis der Umfinanzierung bejubeltest und den niedrigen Kupon der Anleihe (6,25%) als großartiges Verhandlungsergebnis feiertest.

Dass auch 15% aus dem Cash Flow bezahlt werden können, habe ich nirgends in Zweifel gezogen, sondern lediglich zur Diskussion gestellt, ob der Markt mit diesem Zinssatz sein Misstrauen gegenüber dem Unternehmen ausdrückt (du weißt schon, wegen des Geschäftsmodells).

Aber gut, wir haben es geklärt. Ist doch auch schon etwas.

Auf zum nächsten Thema!

Zölle: Wird tatsächlich so viel in China bedruckt? An sich müsste es ausreichend US-amerikanischen Unternehmen geben, die Kapazitäten dafür haben und dies auch schneller können. In China war doch, so erinnere ich mich, in erster Linie eine Entwicklungsabteilung.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Charttechnisch ergibt sich aber jetzt eine Einkaufschance.

Ich werde deshalb Montag mit ins Boot steigen.

SL und Ziel habe ich markiert.

Angehängte Grafik:

chart_all_claranovase.png (verkleinert auf 54%)

chart_all_claranovase.png (verkleinert auf 54%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Die Q1 Zahlen nächste Woche bringen vermutlich noch nichts Neues. Umsatztendenz zuletzt bei Avanquest sogar abwärts gerichtet, so dass man von den Q1 Zahlen da nichts positives erwarten kann. Gespannt bin ich, ob PlanetArt den Boden nun gefunden hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

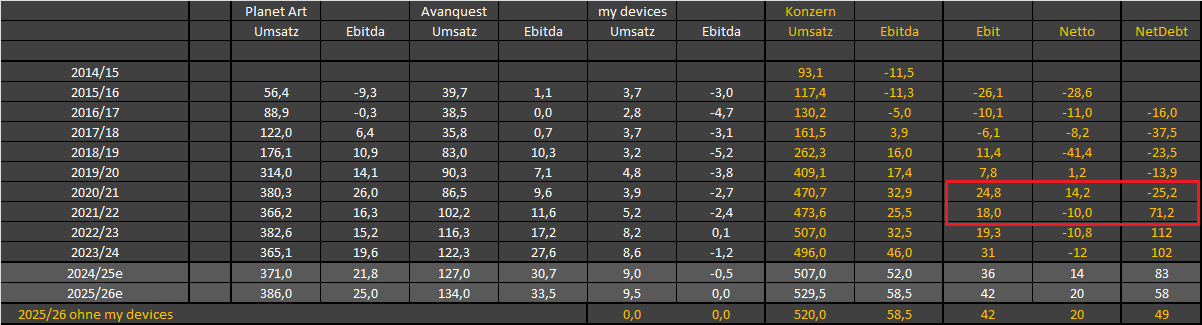

Im Grunde könnte man ja mit Blick auf Umsatz- und Ebitda-Entwicklung von einer Erfolgsgeschichte reden.

Auffällig ist aber natürlich dieser (von mir rot umrandete) Wechsel bei der Nettoverschuldung und der Zinsaufwendungen im Jahr 2021. Was mich wundert ist, dass das erst 1-2 Jahre nach dem starken Umsatzanstieg passierte. Vielleicht kann Scansoft dazu ja was sagen, der das Unternehmen am längsten beobachtet.

Interessant vielleicht auch die Veränderungen der Profitabilität bei PlanetArt zwischen den Jahren, als das Ebitda bis 2021 stetig gestiegen ist, aber dann 2022 die Marge stark gefallen und dort geblieben ist. Erst jetzt 23/24 haben wir durch Kostensenkungsmassnahmen wieder eine deutliche Verbesserung trotz Umsatzrückgang gesehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

claranova14-26.png (verkleinert auf 42%)

claranova14-26.png (verkleinert auf 42%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |