Software AG: 2011 vor Allzeithoch

Wenn ich ehrlich bin, würd ich schon aus Gründen der Gleichberechtigung jedem Anleger die gleiche Antwort zukommen lassen.

Wie gesagt, ich hatte noch zusätzliche Fragen gestellt, weshalb die Antworten bei mir etwas umfangreicher und vielleicht auch leicht anders formuliert waren.

Viel wichtiger ist die Frage, wieso man kein ARP vornimmt. Aber da werde ich nochmal nachhaken. Unter Umständen haben sie ja eine größere Übernahme am Wickel. Glaub ich aber eher nicht. Sie könnten sich Serviceware oder AllForOne leisten. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

....vinternet hat meines Wissens kein wikifolio....

Klar hab ich ein wikifolio !

https://www.wikifolio.com/de/de/w/wfkatshare

;-))))

... und weitere

Optionen

| Boardmail an "vinternet" |

Wertpapier: Software AG |

Zum Gespräch, leider gab es keine wesentlich neuen Erkenntnisse, aber hier kurz die Punkte die ich aufgegriffen habe:

ARP

- das Thema hat das Management auf der Agenda, da es auch von institutionellen Investoren getrieben wird

- Die Stiftung hat dabei jedoch ein großes Wort mitzureden. Was genau das bedeutet, muss jeder selbst interpretieren

Dividendenstrategie

- Dividende soll über die Jahre bestand haben und mindestens gleich bleiben

Transformationsprojekt Helix

- Hier sieht sich die SAG voll im Plan

- CEO hat Anfang des Jahres zahlreiche Standorte besucht und die Mitarbeiter mit einbezogen

M&A

- Zukäufe wird es nur Modulartig geben, je nachdem wo es sinnvollen Erweiterungen geben kann die zur Helix Transformation passen

- Mögliche Targets sind jedoch rar, da sehr hohe Multiples aktuell

Disclaimer: Kein Anspruch auf Vollständigkeit und Richtigkeit. Evtl. einige Punkt falsch verstanden.

- eine quite period im September? Wann darf man denn dann überhaupt kaufen?

- ARP und die Stiftung … okay, aber was soll das bedeuten? Man hat ja 2015 und 2017 bei höheren Bewertungen auch gekauft. Wieso also nicht jetzt?

- Dividende passt schon so, zumindest wenn es alle zwei Jahre ein 10% ARP auf günstigem Niveau gibt. Wenn es kein ARP gibt, dann muss die Dividende eigentlich höher ausfallen.

- es sei denn man kommt im Bereich M&A mit größeren Übernahmen daher, was aber bei dir nicht so klingt. Klar gibt es aktuell hoch bewertete Targets. Da schließt sich dann aber wieder der Kreis zum ARP. Wenn andere Unternehmen teils mit 20er Multiplen oder noch höher bewertet werden, und der Vorstand deshalb von Zukäufen absieht, muss er ja merken, dass das eigene Unternehmen viel zu niedrig bewertet ist und daher zwingend zukaufen.

Fazit: Irgendwas beißt sich da bei den Antworten der IR. Irgendwas muss man mit dem Cash anfangen. Übernahmen inklusive Synergien wären bei vernünftigem Preis normalerweise das Beste. Wenn es das aber nicht gibt, ist ein ARP auf so einem Kursniveau eigentlich Pflicht. Mir nicht ganz klar, was die Bemerkung zur Stiftung heißen soll.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Software AG |

Bezogen auf das ARP hat man darauf veriwiesen, dass man die Pro Forma Freigabe hat von der (ich glaube vorletzten HV) und das auf der Agenda ist. Mehr dazu leider nicht.

Größere Übernahmen würde ich nach den Aussagen eher auch ausschließen.

Die Bemerkung mit der Stiftung klang ein bisschen für mich so, dass er erstmal mich über die Akionärsstruktur aufklären wollte (das habe ich über mich ergehen lassen) und zum anderen die Verpflichtung zur mindestens gleich-bleibenden Dividende.

Meines Erachtens sind DDs und Aktienrückkäufe Pflicht. Vor allem DDs müssen sein, damit der CEO endlich mal Skin in the Game bekommt, sonst sind Aussagen bezüglich voll im Plan sein bei Helix nur die Hälfte wert. Aktienrückkäufe sind meines Wissens nach nicht an eine Quite Period gebunden (einfach Ad-hoc und los geht es). Hier muss man meines Erachtens aktiv werden.

Fakt ist: Auch wenn die Kapitalallokation derzeit äußerst suboptimal ist, bieten sich hier als Investor einige Chancen. Mann bekommt aktuell seine knapp 3% Dividende, der Kurs ist durch die sicheren Cashflows und Liquiden Mittel abgesichert und der Vergleich zur Peer lässt auf großen Nachholbedarf schließen.

Einzig die stagnierende Top-Line ist gerade keine Mode an den Börsen.

Na ja, vielleicht hebt man sich ja sowohl Insiderkäufe als auch ARP für die Tage und Wochen nach den Q3-Zahlen auf. In gewisser Weise vielleicht ja auch sogar sinnvoller, wenn man als Vorstand davon ausgeht, dass sich Anleger im Oktober meist noch etwas zurückhalten. Vielleicht hat man ja auch Informationen von Verkäufen von Instis (Blackrock war ja beispielsweise unter Meldeschwelle gefallen), und so sagt man sich, dass ein ARP dderzeit verpuffen würde.

Kann man nur drüber spekulieren, wieso man ein ARP noch nicht umsetzt, aber ich gehe eigentlich fest davon aus, dass es kommen wird. Ansonsten würde man sich auf Dauer wirklich unglaubwürdig machen, was die Aussagen zur guten Umsetzung bei Helix betrifft. … Aber wie du schon sagst, in was soll man als Anleger denn sonst investieren wenn nicht in so Cashflow starke, gut positionierte Konzerne, die zudem noch Optimierungspotenzial haben, und die sehr günstig bewertet sind? Ich wird jetzt sicher nicht auf die sehr hoch bewerteten Aktien umsteigen, und auch nicht auf die ganzen Zykliker.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

bin über andere Aktienforen hier auf die Software AG aufmerksam geworden und habe mich mal ein wening mit dem Unternehmen beschäftigt.

Die Bewertung scheint günstig zu sein, aber die Zukunftsperspektive ist ziemlich ungewiss. Die fehlende Vision wurde ja auch schon erwähnt.

Das wichtigste Produkt ist Aris wenn ich das richtig überflogen habe, aber hier höre ich nichts gutes in den Chefetagen in meinen Besprechung.

Zusammenfassend habe ich aktuell den Eindruck es ist ein Unternehmen ohne Vision und mit Produkten die am Markt noch Geld bringen, aber nicht sehr beliebt und auch ersetzbar sind.

Nur weil das Unternehmen heute gut verdient heißt das nicht, dass es so bleibt und hier habe ich bedenken.

Seht Ihr das anders?

Schönes Wochenende euch allen

Alf

Optionen

| Boardmail an "hobbytrader79" |

Wertpapier: Software AG |

was genau stört euch denn an Aris, es wäre sicher interessant zu wissen, wie die Kunden der Software AG die Produkte sehen?

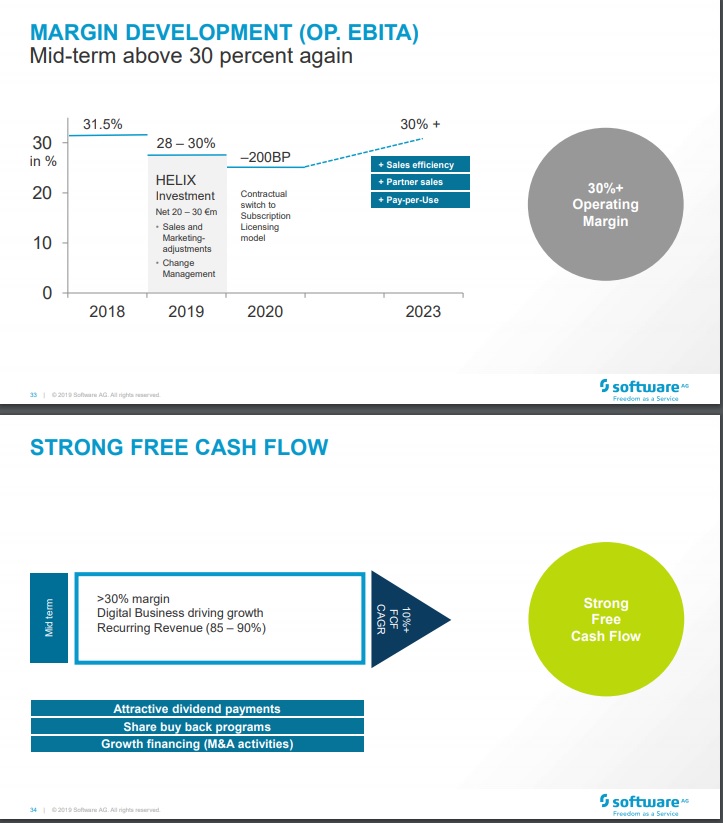

Ich empfehle dir, die Investoren Präsentation vom September 2019 anzusehen, dann weißt du alles wichtige.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Software AG |

Das wird langsam gefährlich für meine Gesundheit. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Software AG |

Entspann dich mal! Das ist hier ein Forum. Da darf man auch mal kritische Bemerkungen machen. Musst nicht alles so bierernst nehmen!

Obs morgen hoch geht, steht in den Sternen. Dass Computer den Kurs drücken, ist ne Frage der Betrachtung. Hinter Computern stecken letztlich Verkäufe von Menschen oder deren Verkaufsprogramme. Durchaus denkbar, dass unterhalb 24,7 € auch einige StopLoss und weitere Verkaufsprogramme ausgeführt wurden. Erklärt aber nicht wieso es überhaupt so weit kommen musste. Erklärt auch nicht der Dax mit 1% Minus heute.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

Allerdings hat man 2015 eigene Aktien zurückgekauft, obwohl man wesentlich höher bewertet war.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

Angehängte Grafik:

sag4jj.png (verkleinert auf 54%)

sag4jj.png (verkleinert auf 54%)

Aber ich geh auch davon aus, dass hier die Stiftung mit 34% Anteil ein großes Wort mitzureden hat, was Aktienrückkäufe betrifft. Fragt man sich, wieso die nicht Druck machen. Insofern vermutlich kein Ding, was man allein dem CEO anlasten kann.

Kursverlauf aktuell kann auch unterschiedliche Ursachen haben. Auffällig in der Aktionärsstruktur ist, dass nachdem die Norweger unter 3% und Blackrock unter 5% gefallen sind, nun faktisch alle Großaktionäre knapp unter Meldeschwellen stehen. Die könnten derzeit alle verkaufen und damit für den Kursverfall verantwortlich sein, ohne das wir es mitbekommen. … Dennoch, für meinen Geschmack ist es ein MUSS unterhalb 25 € ein ARP zu starten. Ich mein, wenn man mal alles zusammenrechnet, ist man etwa 35% günstiger als beim ARP im Jahr 2015 und sogar deutlich über 50% günstiger als beim ARP 2017.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Software AG |

Jedoch erleben wir bislang kein ARP, keine mittleren und großen M&A Aktivitäten. Ich hoffe man belässt es nicht mit Phrasen auf einer Slide, sondern lässt bald Aktionen folgen. Ich erwarte eine ARP Ankündigung, am besten zu aktuellen Kursen.

Investor Relations der Software AG

Angehängte Grafik:

sag.jpg (verkleinert auf 70%)

sag.jpg (verkleinert auf 70%)