Softing - Kauf nach Turnaround !

gibt`s von mir derzeit nichts hinzuzufügen . Ebenso wenig zu den

überzeugenden Geschäftsmodellen der 3 Werte . Ich persönlich

bin derzeit erstmals in einer Situation , wo mich die Zahlen aber

kaum noch interessieren . Weil`s seit über einem Jahr niemanden

an der Börse interessiert . Schau Dir doch nur die Kursentwicklung

von Softing an t r o t z dieser konstanten fundamentalen Ent-

wicklung . Das nenne ich Frust pur .

Ich warte daher noch ab , bis ich mich wieder in die Unternehmens-

analysen reinknie . Habe da leider ne Menge Energie verschwendet ,

was mir in dieser Form noch nirgendwo passiert ist ( bin neben nem

Unternehmer noch erfolgreicher Fussball-Trainer Dank einer klaren

Strategie :-) ) .

Egal . Die Zeit wird wieder kommen , so wie bislang auch jede Rezes-

sion wieder in einen nachhaltigen Aufschwung umgeschlagen ist. Nur

kann ich das derzeit genau so wenig einschätzen , wie ich d i e s e

Entwicklung habe vorhersehen können . Bin einfach kein Experte im

Banking bzw. den volkswirtschaftlichen Zusammenhängen . Das sind

für mich "höhere Mächte" , denen ich mit meinen Mitteln einfach aus-

geliefert bin/war ... However , wir sehen uns in jedem Fall wieder - in

diesem und in anderen Kinos :-))

Liebe Grüße,

- Fundamental -

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Eigentlich´wird dir nur dann ein Strich durch die Rechnung gemacht, wenn wir eine mehrjährige Krise bekommen, und das auch noch auf allen regionalen Märkten Softings. Ich glaub zwar auch, dass wir eine Krise erleben werden, wie ich sie noch nicht erlebt habe, aber das heißt noch lange nicht, dass Aktien keine gute Anlage sind. Kommt halt immer aufs Kaufniveau an. Solange Softing nicht 2 Jahre Verluste macht und dabei auch noch Sonderabschreibungen vornehmen muss, sollte die Substanz des Unternehmens ausreichen, um eine gute Kursperspektive zu bieten.

Das Problem ist derzeit, dass "der Markt" eben genau dieses Negativszenario erwartet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Um Softing mache ich mir keine Gedanken. Wir sind ja faktisch schon seit einem Jahr in der Rezession und Softing wird 08 Rekordergebnisse melden. Dass schafft (außer AJA) fast kein Unternehmen mehr. Eine 2 jährige Rezession hat es seit 29 nicht mehr gegeben und daran glaube ich auch nicht. Meiner Meinung nach werden wir Mitte 09 in eine recht hohe Inflation mit parallelen Wirtschaftswachstum hineinsteuern. Aber selbst wenn auch 2010 schlecht sein wird hat Softing alle voraussetzungen gestärkt aus der Krise zu gehen.

Wie gesagt, bei mir ist es momentan ein Mentalitätsproblem. Muss jetzt die Einstellung gewinnen 3 Sparbücher zu besitzten.

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Kurzfristig dürften wir eher Deflation bekommen. Rezession haben wir ja erst seit dem 3.-4.Quartal 2008. In Deutschland wird das Tief der Rezession wohl erst im 2.Quartal 2009 sein, aber das heißt noch nicht Wachstum im 2.Halbjahr. Und die Inflation dürfte auch erst mit Verzögerung kommen, aber dann möglicherweise heftig.

Das ist ja auch das Dilemma. Wie werden die Notenbanken reagieren, wenn ab dem 3.Quartal 2009 die Inflationsdaten wieder schlechter werden aber die Konjunktur noch nicht wirklich angesprungen ist? Das kann heftig werden. Mal abgesehen davon, was passiert, wenn die Anleihemärkte (besonders in den USA) crashen und einige Hedgefonds und Banken pleite gehen. Das dürften wir aus meiner Sicht noch erleben, denn was ist denn bisher passiert? Außer 2-3 Pleiten von Automobilzulieferern in Deutschland und ein paar Finanzinstitute in den USA hat doch bisher kaum eine Marktbereinigung in Form von Insolvenzen stattgefunden. Nicht mal die bilanziell schon seit Jahren angeschlagene GM ist pleite. Und da sind wir bei den politischen Problemen. Ich bin gespannt, wie Obama das Thema lösen wird. Die Arbeitslosenquote dürfte sich dieses Jahr in den Industrieländerm dramatisch erhöhen. Obama kann eigentlich nur mit Investitionen in neue Technologien und in Infrastruktur und Gesundheit gegensteuern. Aber wenn das nicht hilft und man trotzdem auf dem größten Schuldenberg aller Zeiten sitzt, bin ich gespannt, was dann passiert. Dann hat man niedrige Zinsen, hohe Arbeitslosigkeit, vermutlich noch kein besonderes BIP-Wachstum und die Ideen verpulvert. Ich bin zwar kein Fan der reine Marktlehre, aber letztlich lag der ganze Mist an den Überkapazitäten in manchen Branchen und den Blasen an verschiedenen Märkten. Es kann durchaus noch 3-5 Quartale dauern bis das nur halbwegs gelöst wird. Oder aber wir kriegen eine Zwischenerholung bereits im 2.Halbjahr 2009 in Wirtschaft und Börse, aber dann später nochmal nen Absturz.

Trotz all meinem Pessimismus bin ich aber der Meinung, das man selektiv in Aktien einsteigen sollte. Einige Aktien sind preisen halt bereits 2 Jahre Rezession ein. Dazu gehört auch Softing.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Wenn die Aufträge 11 von 12 Monate zum Vorjahr fallen, kann man getrost sagen, dass die Rezession jedenfalls seit dem 2 Quartal 2008 da ist. Tiefpunkt sehe ich auch im zweiten Quartal 09, rechne aber ab dem dritten Quartal mit einer starken konjunkturellen Gegenbewegung. Mal schauen, wenn softing die nächsten 6 Monate Umsatz und Auftragsmäßig einigermaßen ordentlich übersteht ist das Kurspotential m.E. enorm. Ich wiederhole mich gerne: Bis 2011 kann Softing ein EPS von 1 EUR machen, wenn in 2 - 3 Jahren wieder historisch normale KGV von 13 - 16 für Wachstumsunternehmen gezahlt werden, dann haben wir hier eine (durchaus reelle) 500 % Chance. Bin auch zuversichtlich, dass Softing in Anbetracht der Komplexität der Produkte seine Margen zumindest halten werden kann. Die Zeiten, wo jedes Dienst - und Handelsunternehmen Ebitmargen von 10 % erzielen konnte sind aber vorbei (wie kann ein zementhersteller wie Heidelcement margen von 13 % machen?)

LG scan (hoffe wir sehen die verfluchten 1 EUR pro Aktie, oder sind das Blütenträume :-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Und in einer Inflaton kommt man an Aktien nicht mehr vorbei. Nur fällt unsere Kaufkraft ja ebenso. Es kommt also darauf an, das Aktien mehr gewinnen als man an Kaufkraft verliert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Motorshow hat Zetsche geäußert, dass die Entwicklungsbudgets nicht gekürzt werden. Schätze auch andere Konzerne setzten in diesem Bereich zuletzt den Rotstift an. Folglich ist es ein Hoffnungssignal für die Sparte AE. Wäre wirklich überragend, wenn wir hier 2009 mit konstanten Umsätzen überstehen. Die Aussagen lassen jedenfalls hoffen. Langristig sehe ich wegen des Trends zu Elektroautos hervorragende Zukunftsperpektiven...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

meiner Eltern spannender. Aber wenigstens ist die aktie stabil

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Die Gefahr besteht, dass nicht 2009 wohl aber 2010 die Umsätze zurückgehen werden

In Anbetracht dieser Problemlage könnte es sein, dass sich Softing 09 mit Zukäufen zurückhalten wird, da sie erst Ende 2009 wissen werden, wie das neuerworbene Unternehmen 2010 dastehen wird.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Zudem ist doch die Frage, wieso du zuerst dem Vorstand von Softing seine Ziele glaubst bzw. sie für realistisch hälst, und dann nach und nach zurückruderst, und jetzt eine Aussage des Siemensvorstands als Grundlage nimmst.

Wann die Rezession ausgestanden ist, oder ob sie überhaupt so schlimm (oder schlimmer) kommt, ist derzeit absolut nicht absehbar. Genauso wenig ist absehbar, ob die Aussagen eines Siemensvorstands für Softing überhaupt von Belang sind. Bei Analytik Jena beispielsweise würde ich überhaupt nicht auf die Idee kommen, einen Zusammenhang zwischen so einer Aussage und dem Auftragseingang bei AJA herzustellen. Also muss man doch auch bei Softing erstens auf die eigene Perspektive schaun und dann auf die Kostenstruktur.

Möglicherweise warst du von Anfang an zu naiv, einfach die Vorstandsprognose von Softing als Grundlage für dein Investment zu nehmen, aber vielleicht auch nicht. Aber jetzt immer einfach diese Vorstandsprognose ein Jahr weiter nach hinten zu verschieben, macht keinen Sinn. Das ist keine sinnvolle Analyse. Lass uns die Geschäftszahlen und einen möglichen (vermutlich sehr vorsichtigen) Ausblick abwarten, und dann schaun wa mal weiter. Was eine Übernahme angeht, ist letztlich immer der Preis entscheidend und nicht der Zeitpunkt des operativen Tiefs. Wir kaufen ja Aktien meist auch wenn sie bestimmte Negativszenarien bereits einpreisen und nicht erst dann wenn die Negativszenarien eingetroffen sind. Insofern kann Softing durchaus bereits im Jahr 2009 zuschlagen. Oftmals haben ja in diesen Zeiten der Finanzkrise mögliche Targets ein gesundes operatives Geschäft, aber erhebliche finanzielle Probleme und stehen kurz vor der Insolvenz. Solche Targets sollte sich Softing suchen und dann kann das richtig günstige Übernahmepreise geben, obwohl das eigentliche Geschäft des Targets gesund ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

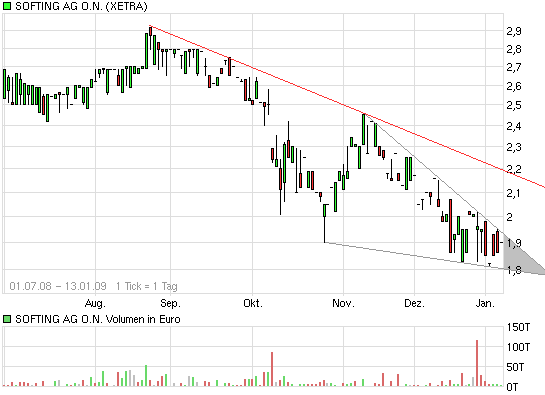

Angehängte Grafik:

chart_halfyear_softing_ag_o_n_.png (verkleinert auf 93%)

chart_halfyear_softing_ag_o_n_.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

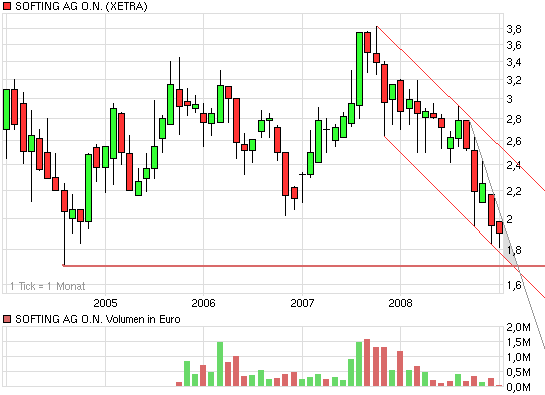

Angehängte Grafik:

chart_5years_softing_ag_o_n_.png (verkleinert auf 93%)

chart_5years_softing_ag_o_n_.png (verkleinert auf 93%)

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

LG Scan

PS: Es gibt doch erfreuliche Nachrichten 2009, heute wurde in meiner Heimatstadt wieder eine Synagoge eingeweiht. Dies ist mal ein Grund stolz zu sein auf unsere Bundesrepublik

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Wenn ein Vorstand lange rumdurkcst und immernoch hofft, die Umsätze halten zu können, ist das kontraproduktiv. Mir gefallen da solche Vorstände wie bei Technotrans, deren Unternehmen in Rezessionen immer deshalb profitabel bleiben, weil sie frühezitig die Kostenstruktur so anpassen, dass sie selbst bei 15-20% Umsatzrückgang noch gut profitabel bleiben, obwohl das gerade in der Druckondustrie nicht einfach ist.

Ich hoffe daher auch bei Softing darauf, dass der Vorstand auch erkennt, was läuft. Wenn die Aufträge ausbleiben, sollte man sein mittelfristiges Umsatzziel auch nach unten revidieren. Das würde mich nicht stören, solange man gut in der Gewinnzone bleibt und die Substanz halten oder gar leich steigern kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Was dann an anorganischem Wachstum möglich ist, wird man sehen. Ich hoffe, dass der Vorstand die Situation ausnutzt und interessante Unternehmen günstig übernehmen kann, ohne sich dabei bilanzielle Risiken in die Bilanz zu holen. Oft ist es ja der Vorteil von Rezessionen, dass man da sogar Badwill in die Bilanz holen kann, wenn man eigentlich gute Unternehmen zu nem Spottpreis erwerben kann, nur weil die vielleicht in kurzfristige Liquiditätsprobleme gekommen sind.

Also unterm Strich ist es natürlich möglich, dass Softing 2009 oder zumindest 2010 mehr Umsatz macht als 2008. Da stimm ich mit dir überein. Aber das bedeutet leider nicht zwangsläufig mehr Gewinn, da man die neuen Unternehmen integrieren muss und gleichzeitig das Kerngeschäft stabilisieren muss. Wenn das gelingt, dann sind deine Träume im Hinblick auf 3-4 Jahre absolut realistisch. Dann schließe ich nen Aktienkurs von 10 € nicht aus. Würd mich natürlich freuen. Aber es ist halt kein Selbtsläufer. Der Vorstand darf die Situation nicht unterschätzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |