Softing AG - Die M2M Company

Abschreibungen + 520.000 Euro, dürfte im wesentlichen PPA sein, oder? Was hier noch kommt? Wär schön gewesen, hier was von zu hören.

Rückstellungen + 250.000 Euro

Minderheitenanteil beica. 92.000 Euro, Psiber Asia durch 51% Bet.?

Geschäfts-Firmenwert + ca. 6,3 Mio....

Was mich z.B. stört ist der hohe Goodwill, der zwar zunächst vorläufig angesetzt wurde (genaue Kaufpreis von Psiber ist ja noch nicht geklärt), aber in späteren Jahren durchaus zu hohen Abschreibung führen kann.

Weiterhin lassen die Aussagen von Herrn Trier vermuten, dass Q2 auch noch mit einer schwächeren Marge einhergehen wird.

Keine wirklich neuen Aussagen zu einer Übernahme, wozu also die erneute "kleine Kapitalerhöhung"? Softing verfügt über ausreichend finanzielle Mittel und kann zudem ruhig auch mal einen Kredit aufnehmen bei diesem günstigen Zinsumfeld...

Positiv zu sehen ist sicherlich, dass die Marge in der zweiten Jahreshälfte wieder deutlich anziehen soll und weiterhin von einem Ebit von 7 Mio ausgegangen wird.

Positiv ist auch der hohe Auftragseingang bzw. Bestand und dass Trier in diesem Zusammenhang von einem "Trend" spricht.

Psiber scheint auch gut zu performen.

Seitwärtsbewegung scheint sich wohl noch etwas länger hinzuziehen, erst bei Vermeldung einer Übernahme könnte die Aktie wieder anziehen.

Time will tell!

Beste Grüße

Glaube aber auch an eine weitere Seitwärtsbewegung, da letztlich weiterhin die Unsicherheit im Markt gegeben ist, ob in der zweiten Jahreshälfte wie angekündigt auch die Margen anziehen. Ab Q 3 kann es dann aber - wie im letzten Jahr - sehr schnell über die 20 EUR Marke gehen.

Wäre schön, wenn wir jetzt zeitnah noch eine richtig große "transformative" Übernahme sehen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Offensichtlich erwartet Trier durch psiber starke Synergieeffekte bzw. daraus organisches Wachstum der Gruppe. Sonst hätte er weder Goodwill so angesetzt noch den kaufpreis in dieser hohen Spanne (teilweise erfolgsabhängig) angesetzt.

Grundsätzlich muss man sagen, die Quartalsberichte Q1 und Q3 sind meistens relativ knapp gehalten. Das dort jetzt nicht nochmals das Thema weitere Übernahmen angesprochen wird, konnte man erwarten. War ja auf der HV dafür kürzlich erst Thema. Es ist für mich ausgemachte Sache, dass diesbezüglich was kommt, wobei man nie genau sagen kann, wann genau. Die klitzekleine KE hat für mich eh andere Gründe. So groß ist der Kapitalbedarf nicht. Und ich kann mich eh nur wiederholen. Das betrifft nicht nur Softing, sondern ganz allgemein. Ich finde Vorstände sollten Kapitalerhöhungen direkt mit Übernahmen verknüpfen. Das kommt dem Unternehmen als auch den Aktionären zugute. Ich weiß gar nicht wieso Vorstände (auch Trier) sich damit immer so schwer tun. Einfach im Endstadium einer Übernahme ne Adhoc rausbringen und darin sagen, wir brauchen für eine Übernahme eines Unternehmens aus dem bereich XY mit Umsätzen von YZ und einer Marge von ZZ% noch zusätzliche 10 Mio € und möchten deshalb zu einem Kurs von 14,3 € noch 0,7 Mio Aktien emitieren. Dann können die Anleger entscheiden, ob sie das für einen guten Deal halten oder nicht. In 95% der Fälle geht das eh seinen Gang, erst recht in der jetzigen Marktphase, vorausgesetzt die Übernahme ist nicht überteuert, aber das schließe ich bei Trier fast aus, nachdem was er die letzten Jahre zum Thema Übernahmepreis immer so erzählt hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ich warne ja nur davor, falls sich Psiber doch in eine andere Richtung entwickeln sollte. Dann kann es durchaus sein, dass auf den Firmenwert hohe Abschreibungen anfallen werden (Impairment of Goodwill). Zunächst sollte man jedoch davon ausgehen, dass Trier seinen Job gut macht, zumal er ja stets betont, keine überteuerten Übernahmen tätigen zu wollen.

Und deiner Meinung zu Kapitalerhöhungen kann ich nur zustimmen. Geknüpft an eine Übernahme wird eine KE in den meisten Fällen positiv vom Markt aufgenommen. Die letzten beiden KE bei Softing haben meines Erachtens immer einen faden Beigeschmack hinterlassen.

Lassen wir uns überraschen, operativ läuft es ja nach wie vor sehr gut, obwohl davon halt schon einiges im aktuellen Kurs vorweggenommen wurde. Neue Impulse für den Kurs werden wohl nur durch eine Übernahme oder die von Scansoft genannten Zahlen zum 3. Quartal erreicht. Vorher bleibt die Allgemeinheit wohl in Lauerstellung.

Ich werde schauen, ob ich die Seitwärtsbewegung zu neuen Einstiegen nutze, oder erst nach einer Übernahmemeldung (dann jedoch teurer) tätig werde.

Nur wieso sollte ich davon ausgehen? Ich setz jetzt mal einfach ganz frech und optimistisch wie ich bin voraus, dass sich Trier bei der Übernahme was gedacht hat und 6 Mio GW auch angemessen sind, ohne das ich deine Bedenken beiseite schieben will. Allerdings wirken die 6 Mio bei Softing auch nur so hoch, weil bislang nur 2 Mio GW in der Bilanz standen. Eigentlich sind jetzt 8 Mio insgesamt kein großer Bilanzposten. Falls es weitere Übernahmen gibt, kann der Posten natürlich sogar noch ansteigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Softing AG |

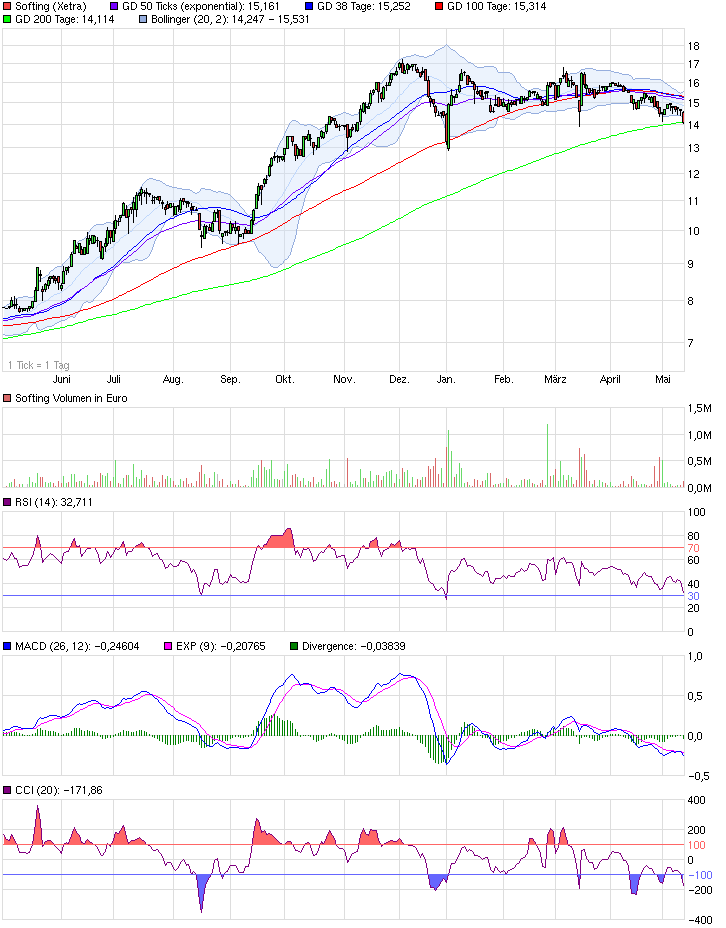

Angehängte Grafik:

chart_year_softing.png (verkleinert auf 70%)

chart_year_softing.png (verkleinert auf 70%)

Optionen

| Boardmail an "mikkki" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_free_softing4j.png (verkleinert auf 70%)

chart_free_softing4j.png (verkleinert auf 70%)

du kannst doch noch kaufen! Habe selbst eben in Frankfurt zu € 14,014 gekauft. Die haben auch noch mehr,

nicht immer nur ankündigen. Ran an den Speck....

Gruß

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Softing AG |

ich zitiere: . Allerdings erwarte ich, ein weiterhin mindestens stabiles Börsenumfeld vorausgesetzt, dass wir infolge unseres Wachstums bei Umsatz und EBIT steigende Kurse sehen werden. Ich meine, dass weitere 20 Millionen Euro in der Marktkapitalisierung 2014 schon machbar sein sollten. Dies wäre dann ein Kurs von etwa 20 Euro je Aktie. Und bevor jemand wieder Spekulationen anstellt: Nein, das heißt nicht, dass ich dann meine Aktien verkaufen will. Der Kursaufschwung wird in den nächsten Jahren noch weit mehr gehen

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Softing AG |

...complete fail after brain blackout ...

Was macht der Kurs? Ah, der Sellout lässt noch auf sich warten ...

Im Augenblick wird ja wirklich kaum etwas umgesetzt. Nach dem 27. Mai besteht wahrscheinlich ein gewisser Nachholbedarf, auch die Q1/2014-Zahlen kurstechnisch zu verdauen. Sollte es dann zu einem deutlichen Rücksetzer kommen, bin ich wieder dabei.

Mein Engagement in Softing ist ja bekanntlich eh schon sehr hoch, prozentual auf mein Depot bezogen.

-und erst danach wieder richtig für das Unternehmen getrommelt.

Ich denke daher mehr an 16-17€. Denn Trier wird nach der Aktion wieder alles tun um sein Unternemen und den Kurs der Aktie hoch zu ziehen. Das wird ihm gelingen.

Er ist schlisslich ein prima Dampfplauderer. :-)

Gruß

Langen1