Societa Sportiva Lazio - der neue Thread

Ich als Dummer Fussball Fan Anleger bin über Einzel Ergebnisse trotz Mähnenferien Worte der großen Experten dennoch Happy

Sorry für den Fehler

"Ggü Threaderöffnung ist der Kaderwert um 130 Mio gestiegen, folglich hätte der Aktienkurs 2 Euro steigen müssen und die Aktie wäre genauso unterbewertet wie bei Threaderöffnung."

Mein Gedanken als ich diesem Satz las war sofort.. wieso kann er dass so nur schrieben.. als ob es nicht zahlreiche andere Bewertungsansätze gebe als nur de TM Kaderwert, als ob man nicht auch zukunfts- Erwartungen mit einbeziehen müsse bei Fußball vereine.

Dazu hast du nun sehr ausführlich ausgeführt, obwohl ich mit die Inhalte in vielen Bereiche überhaupt nicht einverstanden bin.

Wie aussichtsreich wie ich damals argumentiere war z.B. die Situation für Lazio im Oktober 2016 als Stefan De Vrij gerade zurück kam aus eine Langzeitverletzung (genau das hatte allen voran zu einem schwachen Saison 2015/16 geführt , die beiden Milan Klub am Boden lagen. Und tatsächlich spielte man 2016/17 eine Bombensaison.. den Tabellenstand als Beleg bis dann im Anhang.....

Am 34. Spieltag 1:3 bei der AS Rom. Am 35. Spieltag 7:3 gegen Sampdoria. 70 Punkte aus 35 Spiele...bereits 11 Punkte vor Mailand, 14 vor Inter. EL Teilnahme bereits sicher gestellt. (Lazio dann trotzdem immer noch nur eine Börsenwert von 50 Mio....)

Erst als man am 36 Spieltag das Spiel Florenz verlor weshalb CL auf Schlag unmöglich wurde hatte man es auch in den letzten beiden Spiele laufen lassen, wurde man am ende sogar noch von Mailand überholt. vll. sogar im Auftrag von den Kursdrücker Lotito.. wer weiß.

Die EL-Teilnahme ist dann ohnehin sicher gewesen.

Ich belasse es weiterhin so.. habe kein Lust u. Zeit das alles weiter zu kommentieren.

Nun ist Fixierung möglich auf die Pointe deine obrigen Aussage zur Unterbewertung. Wenn es schon richtig wäre dass man sich bei Fußballaktien alleine auf den Kaderwert beschränken könnte, dann sind immerhin noch den zwei gravierende Fehlern drin, weshalb ich fand dass ich unbedingt drauf reagieren müsse.

Ich gebe dir (übrigens auch andere Thread Lesern) gerne noch weiteres Zeit zum überdenken wieso der Satz aus analytischer Sicht reiner Unfug ist.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

pic001_2019-03-03.jpg (verkleinert auf 88%)

Daß der simple Satz Kaderwert ist deutlicher gestiegen als Börsenkapitalisierung folglich hätte der Aktienkurs mehr Potential, differenzierter ausgeleuchtet werden müsse, hatte ich im vorherigen posting genauer erläutert. Jetzt muss ich es nicht noch mal sagen.

Verkürzen wir mal die Diskussion und begeben uns ins Hier und Jetzt:

Du unterstellst, die faire Bewertung wäre von 2016 - 2019 um weniger als 46 Mio gestiegen? Um wie viel soll die faire Bewertung stattdessen gestiegen sein, sind es etwa nur 20 Mio???

Dann wäre die Aktie JETZT kein Kauf, sondern ein lahmer Gaul. Es gibt einen Abstand zur fairen Bewertung, den gab es aber jahrelang und wenn die faire Bewertung nicht Jahr für Jahr signifikant steigen könnte, dann wird den Markt das alles wenig interessieren. Warum sollte man in einer Situation, wo die Märkte ganz allgemein gesprochen schwächeln, insbesondere die kleineren Nebenwerte deutlich konsolidieren, ausgerechnet Lazio kaufen, obwohl sich bei denen seit Jahren im fundamentalen Sinne sowieso nichts ändern würde?

Ich unterstelle, daß die faire Bewertung von 2016 bis 2019 sehr deutlich gestiegen ist und daß sie unter der Bedingung, daß man regelmäßig Euro League spielt, weiter signifikant steigen wird. Falls Lazio bei der Reform der Euro League in 2021 immer noch Euro League spielen sollte, werden sämtliche Werte klar hochgehen, das wird völlig unvermeidlich sein.

Ein Kursziel von 3 Euro bedeutet eine Börsenkapitalisierung von schlappen 200 Millionen. Bei diesem Aktienkurs würde Lazio immer noch unter dem Liquidationswert gehandelt, auch wenn man die Schulden berücksichtigt. Der Abstand zur fairen Bewertung hätte sich kaum geändert, da die faire Bewertung von 2016 bis 2019 um mehr als 100 Mio gestiegen sein muss, der Aktienkurs kam nur allein deswegen nicht aus dem Quark, weil ein Kurszuwachs von 0,40 bis 2,00 also eine Verfünffachung von 2016 bis 2018 für die Anleger des Freefloats erst mal verarbeitet werden mussten. Mit fundamentalen Gesichtspunkten hat das aber wenig zu tun und die Frage wird lediglich sein, ob der Aktienkurs demnächst direkt hochgeht oder aber das in einem späteren Moment tun wird.

Allerdings im Gegenzug zu deiner Meinung aus mehrere Gründe trotzdem sehr viel weniger deutlich als noch im Oktober 2016 als ich bei einem Kurs von 50 Cent den Thread eröffnete.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

„Der Börsenkurs van Aktie „X“ ist in den letzten zwei Jahre von 40 auf 100 Euro gestiegen, der fairen Wert je Aktie ist unterdessen allerdings um etwa 80 Euro je Aktie gestiegen, weshalb der Unterbewertung trotz so starkem anstieg im Zeitraum sogar noch deutlich größer wurde... „

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

Der Aktienkurs ist von 0,50 bis heute 1,18 gestiegen, macht also einen Zuwachs der Börsenkapitalisierung um schlappe 46 Millionen. Gesamte Börsenkapitalisierung liegt nun bei 100 Mio

Um wie viel ist Deiner Meinung nach seit 2016 die faire Bewertung gestiegen?

Du kannst gar nicht alleinig den Börsenwert (bzw. Zunahme der Börsenwert) beziehen auf in diesem Fall die Entwicklung der Kader-werte.

Was ich damit meine : Die netto Verschuldung von Lazio ist im Zeitraum von 26 auf 67 Mio. gestiegen.

Damals lag das Kursteigerungspotential rein rechnerisch über 300%. Mittlerweile sind es indem nur bezogen auf den Kaderwert, und abzüglich die Zunahme der Verschuldung „nur“ noch 115%.

Wenn man es z.B. beziehen würde auf Lazio's Umsätze oder die Werte die ein KPMG ansetze, hat sich die Unterwertung der Lazio Aktie im Zeitraum 2016 - 2019 noch viel deutlicher reduziert!

Bei Juventus hatte ich mal ein grotesker Upside Potential berechnet von über 600% ebenso bei der BVB. Es wurde von der eine oder andere User ziemlich gelacht als ich deren Potenzial wage an zu setzen bei durchaus über eine Milliarde Euro. Trotzdem hat sich das großteils erfüllt.

Bei Lazio ist sicherlich noch das meiste Nachholbedarf vorhanden.

Aber so zu tun als ob Lazio jetzt günstiger bewertet wäre (bzw. mehr Steigerungspotential besitzt) werde als im Oktober 2016 als ich da einstieg werde ich bestreiten.

Und dass du den besten Zeitpunkt vom Potenial her gefunden hattest stimme von vorne und hinten auch nicht. Das ist etwa 50 mir bekannte andere Anlegern deutlich besser gelungen.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

Ich bin mit einem sechsstelligen Depot erstmals bei 1 beim BVB eingestiegen, hatte sehr bald ein All In gemacht und das Depot konnte sich vervielfachen. Wenn Du und Deine Dir bekannten 50 Anleger alles wahnsinnig viel besser machen, dann seid ihr alle mehrfache Millionäre. Herzlichen Glückwunsch dazu.

Finde es aber merkwürdig, daß Du es nötig hast, ständig auf meine Fehler hinzuweisen? Daß ich viele Sachen falsch mache, daß ich sehr offensiv über alle möglichen Dinge rede, die ich besser machen könnte, ist eh klar. Unter anderem deswegen bin ich im Forum, nämlich um mich sachlich auszutauschen.

Bei der Darstellung der Schulden machst Du einen klaren Fehler. Im Ajax Forum bezogst Du Dich off-topic auf Juve. Die schreiben mehrheitlich rote Zahlen und die Schulden sind klar gestiegen. Die Börsenkapitalisierung ist dennoch um eine Milliarde gestiegen, jetzt unterstellst Du aber, die faire Bewertung von Lazio könne nicht deutlicher gestiegen sein, weil deren Schulden gestiegen sind? Das ist unlogisch.

Es gibt ggü Juve generell einen großen Bewertungsabschlag, dieser könnte sogar größer geworden sein. Aber daß Juve nach der bereits eefolgten Konsolidierung um immer noch eine Milliarde gestiegen ist, während Lazio Börsenkapitalisierung um lediglich 0,046 Mrd zulegen konnte, macht in dem Ausmaß keinen Sinn. Wenn man die Schuldensituation bei beiden miteinander vergleicht, macht es sogar noch weniger Sinn, selbst wenn man einen noch größeren Bewertungsabschlag berechnet

Lazio senkt Jahr für Jahr diese Steuerschulden, bei diesem Punkt verbessert sich die Situation jedes Jahr.

Bei den letztlich RELEVANTEN Schulden geht es natürlich auch um die realen Gegenwerte, in Form von nachhaltig signifikanten Mehreinnahmen, aber auch spekulativ um stark gestiegene stille Reserven. Natürlich hat der Abkauf der Weiterverkaufsklausel für SMS z.B. Geld gekostet, die Sache hat sich aber gelohnt so lange er nicht verletzt ist, hat er u.a. deswegen einen höheren Wert

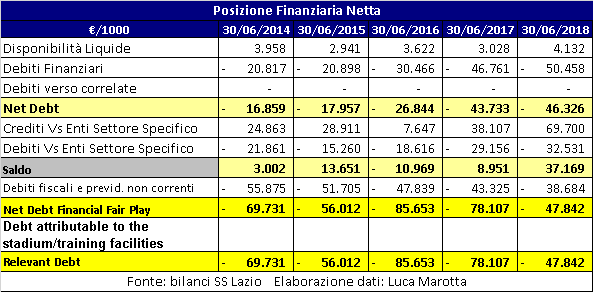

Hier mal eine Grafik zur Schuldensituation:

https://4.bp.blogspot.com/--TtL6t9A6hk/...wYBhgL/s1600/2018%2Bpfn.png

{kind=link}

Optionen

| Boardmail an "wassolldasdenn" |

Wertpapier: Societa Sportiva Lazio |

https://amp.calciomercato.com/news/...r-inter-can-sign-lazio-s--35207

Halte ich persönlich für extrem wahrscheinlich: sowohl aus Spieler- als auch aus Lazio-Sicht vollkommen nachvollziehbare Varianten. Beide würden dem Kurs vermutlich nicht unbedingt schaden.

Optionen

| Boardmail an "wassolldasdenn" |

Wertpapier: Societa Sportiva Lazio |

Zeitpunkt: 13.03.19 16:00

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung - Threadfremd

Aber am Sonntag Abend war es schon sehr ärgerlich 2 Punkte liegen zu lassen. Alleine Immobile mit 2-3 Großchancen wovon er nur eine nutzt.

Aber der direkte Vergleich wurde jetzt immerhin gewonnen.

Für mich sieht es so aus, als würde man bis zum Ende mit Atalanta um Platz 6 kämpfen und von der Champions League darf man erst wieder träumen wenn aus gegen Parma und Inter gewonnen wird.

Als Ersatz für SMS ist im übrigen Marko Grujic im Gespräch. Finde ich nicht schlecht. SMS für 75 Millionen weg und Grujic für 25 holen, würde mir gefallen. Von dem restlichen Geld dann noch einen für die rechte Außenbahn und ein junges Abwehrtalent.

Wann können wir denn mit den Zahlen rechnen? Bis spätestens Ende März müssten die ja da sein.

Deswegen hat Lazio in der neuen Soccerex Liste einen riesigen Sprung nach vorn von Platz 62 auf Platz 41 gemacht, während sich As Roma von Platz 51 auf Platz 61 verschlechterte. In dieser Liste geht es um die Finanzstärke der Klubs. Entweder weil die Kostenstruktur enorm günstig ist, hat man eine gewisse Stärke, oder aber weil Investoren von außen immer weiter Geld nachschiessen, also so wie bei Inter und Milan.

Die beiden Listen von 2018 und 2019 sind auch insofern sehr bemerkenswert, weil As Roma ständig nicht nur Champions League spielte, sondern jetzt dort auch noch die größten Erfolge überhaupt feierte, das CL Halbfinale letztes Jahr war der größte Erfolg überhaupt und das diesjährige Erreichen des Achtelfinales war auch nicht sooo schlecht.

Aber As Roma lebt jahrelang dramatisch über seine Verhältnisse, hatte riesige Schulden, machte 9x hintereinander blutig rote Zahlen und wenn sie jetzt eventuell demnächst die CL verpassen sollten, droht ihnen erst Recht Ungemach. Dann müsste man entweder einen dramatischen und schmerzhaften Umbruch einleiten oder aber schon wieder eine weitere Kapitalerhöhung machen, um einer Zahlungsunfähigkeit zu umgehen.

Soccerex Liste 2019

http://mysoccerex.com/Soccerex_Football_Finance_100_2019_Edition.pdf

Soccerex Liste 2018

http://mysoccerex.com/Soccerex_Football_Finance_100_2018_Edition.pdf

Zur Schuldendiskussion habe ich vor einiger Zeit mal diesen Artikel von Swiss Ramble gefunden (leider nur auf englisch)

https://miasanrot.com/ru-2018-financial-results

Dort geht es zwar fast ausschließlich um den FC Bayern, aber interessant für mich ist folgendes: unter Schulden bzw. Verbindlichkeiten (debts) werden hier tatsächlich 280 Mio. Euro genannt. Es würde jedoch kein vernünftiger Mensch jemals auf die Idee kommen, dass der FC Bayern München nicht schuldenfrei wäre (Trolle freilich ausgenommen, aber hier greift dann meist auch das Vernunft-Argument). Es gibt in Europa wohl nicht allzu viele Vereine, die finanziell aktuell besser dastehen, als die Münchner. Dennoch werden hier 280 Mio. Euro genannt! Das zeigt: das Thema Schulden ist bei Fußballclubs wohl grundsätzlich ein sehr schwieriges, weil eben nicht alle Diskussionsteilnehmer von derselben Definition ausgehen. Daher wird man da nie auf einen grünen Zweig kommen, zumal es drüben bei w:o natürlich auch Teilnehmer gibt, die sich künstlich dumm stellen und gar kein Interesse daran haben, zu einer allgemein gültigen Definition zu gelangen.

Ändert aber so oder so nichts an der dramatischen Unterbewertung von Lazio. Vielleicht fliegt ja jetzt der Deckel mal weg, wenn Ende der Woche die Halbjahreszahlen reinschneien und am Sonntag Inter zerlegt wird.

Optionen

| Boardmail an "wassolldasdenn" |

Wertpapier: Societa Sportiva Lazio |

@ wassolldasdenn

bei den Bilanzierungen gibt es in sehr grundsätzlichen Dingen nicht so viele Möglichkeiten bestimmte Dinge unterschiedlich zu interpretieren. Wenn bei Fussballaktien unterschiedlich interpretiert wird, dann liegt das nach meiner Meinung einzig und allein daran, daß die meisten sich mit Bilanzierungen ganz grundsätzlich nicht so gut auskennen. Ich würde auch nicht unbedingt alles auf den Punkt Trolle reduzieren wollen, ich glaube es ist oft genug auch Unwissenheit.

atitlan hat ja zum Threadbeginn die Schulden als sehr gering dargestellt, weil er die Steuerschulden ausklammerte. Das kann man so machen, in dem Moment ist es aber seine eigene Interpretation. Bei anderen Dingen gibt es aber kaum Interpretationsspielraum.

Relevante kurzfristige Schulden werden als das interpretiert, was kurzfristig nicht zu wuppen ist, weil dem keine Einnahmen ggü stehen. Relevante Schulden steigen also nur in dem Moment, wo dem keine höheren Einnahmen ggü stehen. Dein Beispiel Schulden bei Bayern ist sehr gut, natürlich ist Bayern schuldenfrei, jede andere Behauptung ist unsinnig. BVB hatte Gesamtverbindlichkeiten von 142 Mio, natürlich ist BVB schuldenfrei

Nur mal so ein sehr einfaches Beispiel:

Fussballvereine haben ständig untereinander "Schulden", diese sind aber nur sehr begrenzt relevant. Bei Spielertransfers wird nicht direkt alles in bar gezahlt, sondern es gibt Ratenzahlungen.

Wenn ein Verein noch 30 Mio für gekaufte Spieler zu zahlen hat, aber noch 40 Mio für verkaufte Spieler zu bekommen hat, dann liegen die "Schulden" in dem Bereich bei 30 Mio. Relevant ist davon aber rein gar nichts, eben weil man höhere Einnahmen zu erwarten hat. Wenn dann die Transferpreise insgesamt sehr deutlich steigen, dann steigen die "Schulden", es könnte aber weiterhin nichts davon relevant sein.

Steuerschulden komplett und kategorisch ausklammern, macht für mich auch keinen Sinn. Wenn man 157 Mio Steuerschulden hatte und jetzt nur noch 38 Mio, dann hat sich die bilanzielle Situation in dem Bereich sehr deutlich gewandelt.

Oder ein noch viel einfacheres Beispiel:

jemand kauft eine Mietwohnung und nimmt dafür sehr hohe Schulden auf, es gibt dabei langfristige, mittelfristige und kurzfristige Schulden. Langfristig wären in dem Fall die Hypothekenschulden, kurzfristig die ständig steigenden Kosten, die nicht auf den Mieter abwälzbar sind. Aber was davon ist tatsächlich relevant? Wenn die Mieteinnahmen 30 Jahre lang kein einziges Mal steigen würden, würden tatsächlich die kurzfristigen Schulden permanent steigen, wenn hingegen die Mieten im Rahmen der zulässigen Erhöhungen moderat steigen würden, stünden den höheren kurzfristigen Kosten gleichzeitig die höheren Einnahmen ggü. Die relevanten Schulden wären in dem Fall also nicht gestiegen. Eigentlich sehr simpel.

Wenn gleichzeitig die Abzahlung der Hypothek weit fortgeschritten ist (vergleichbar mit den Steuerschulden) hat man als Gegenwert nicht nur den Wert der Wohnung, sondern den gestiegenen Wert der Wohnung in einem völlig anderem Verhältnis zu den Schulden. Das wäre also vergleichbar mit dem gestiegenem Kaderwert.

2016 Kaderwert 170 Mio Steuerschulden -47,8

2018 Kaderwert 300 Mio Steuerschulden -38,6

Gestiegener Unternehmenswert je nachdem, wie real man den Kaderwert nimmt.

Genau wie bei einer gekauften Wohnung könnte man ähnliches annehmen, aber natürlich mit anderen Zahlen. Statt Steuerschulden 157 Mio sagt man z.B. Hypothek 150.000

Statt Kaderwert 170 Mio sagt man Wohnungswert 250.000

ist ja total logisch, daß sich die Situation dramatisch verbessert haben müsste, wenn die Hypothekenschuld statt 150.000 nur noch bei 30.000 liegt, der Wohnungswert aber 100.000 höher.

Kein Mensch käme da auf die Idee derlei einfache Berechnungen beiseite zu wischen und nur die höheren laufenden Grundkosten zu berechnen, diesen keine laufenden höheren Einnahmen entgegen zu stellen und auch die viel geringeren langfristigen Schulden, bzw. den gestiegenen Wohnungswert an sich, zu negieren.

Die eigentlichen relevanten Schulden sind nur die, den nicht höhere Einnahmen nicht ggü stehen.

ich drücke jeder der hier ziemlich hoch investiert ist die Daumen

bin aber selber weiterhin vorsichtig, denn rechne weiterhin (Chance für mich klar über 50%) dass es hier zu einer KE kommmen wird

....nicht weil dies vernünftig wäre (schon gar nicht!!),

.. sondern weil es gewollt ist um sich die vielen Aktien die teuer/teurer verkauft wurden um den Kurs zu deckeln, günstig zurück zu besorgen, das schafft ein tolle Rendite

... nebenbei saugünstig die Anteile am Verein zu erhöhen

.. deswegen gab es immer extrem tief Veräußerungskurse

=>> sprich Finanzmachenschaften von seiten der H.A.

* ähnliche Ziele hat Agnelli bei Juventus über ein KE verfolgt (gar 2x!)

* ähnliche Ziele hat Pallota bei AS Rom über ein KE verfolgt (gar 2x!)

Wenn man in den letzten 10 Jahren nicht mit gravierende Machenschaften von seiten der Hauptaktionäre (inkl. bei der BVB) hätte rechnen müsste, wäre anlegen in diesen Klubs ziemlich einfach gewesen. Riesigen Wertzuwachse sind schon aufgetreten, wollten aber nicht fair aufgeteilt werden.

Wenn ich bei mein Erwartung falsch liege dann würde ich icht nichtdestotrotz kein Kurswende erwarten, weil die Deckelung plus Bewertung weit unter fairen Marktwert doch so was von irgendwelche große Adresse (für mich weiterhin: Lotito selber) klar gewollt ist.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

Für die kurzfristige Entwicklung sind aus meiner Sicht deutlich wahrscheinlicher:

Szenario A: Lazio schafft diese Saison die Qualifikation für die Champions League - die Bewertung an der Börse steigt daraufhin auf mindestens 150 Mio. Euro an.

Oder Szenario B: Lazio packt das nicht und Sergej Milinkovic-Savic wird im Sommer für mindestens 100 Mio. Euro verkauft - die Bewertung an der Börse steigt daraufhin auf mindestens 150 Mio. Euro an.

Die faire Bewertung würde ich dann in beiden Fällen freilich nochmal ganz woanders sehen (eher so bei 250 Mio. Euro) aber an Kurse von knapp 4 Euro oder gar darüber glaube ich kurzfristig nicht.

Sollte wider Erwarten beides nicht eintreten, ist die derzeitige Bewertung von ca. 80 Mio. Euro dennoch nur schwerlich zu begründen. Und zwar deshalb, weil der Wert vom Liga-Konkurrenten Sampdoria Genua jüngst auf 100 bis 130 Mio. Euro beziffert worden ist, der Deal steht wohl kurz vor dem Abschluss:

http://www.genovatoday.it/sport/sampdoria/cessione-vialli-ferrero.html

Dass Sampdoria in sämtlichen relevanten Bereichen deutlich schlechter als Lazio Rom aufgestellt ist, dürfte ja hoffentlich niemand ernsthaft bezweifeln.

Optionen

| Boardmail an "wassolldasdenn" |

Wertpapier: Societa Sportiva Lazio |

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

pic001_2019-03-29.jpg (verkleinert auf 62%)

Optionen

| Boardmail an "atitlan" |

Wertpapier: Societa Sportiva Lazio |

pic002_2019-03-29.jpg (verkleinert auf 98%)

@atitlan, ist wahrscheinlich dem geschuldet, daß Deutsch Deine Fremdsprache ist. Mit Reingewinn meint man in der deutschen Sprache normalerweise den Nettogewinn. Lazio hat aber aus dem Felipe Anderson Transfer mitnichten 23,119 Nettogewinn, das würde ja bedeuten, daß sie im operativen Geschäft blutig rote Zahlen schreiben würden.

Lazio bekam von West Ham 31 Mio, davon müssen 25% an den Vorgängerverein Santos abgeführt werden. Die 23,119 Mio sind also die Millionen, die Lazio BRUTTO übrig bleiben.

Von jeglichen Transfereinnahmen fallen gemeinhin folgende Kosten an:

1. Spielerberaterkosten

2. Handgelder

3. Restbuchwerte

4. Notariatskosten

5. Steuern

Bei Lazio bleibt im Verhältnis mehr übrig als bei anderen Fussballvereinen, sie zahlen deutlich weniger Beraterkosten und Handgelder. Dennoch gibt es natürlich ganz klare nicht unerhebliche Kosten. Auf die Zukunft bezogen hat man langfristig höhere Abschreibungen für die Reinvestitionen, in dem Fall also Correa.

Bei der kolportierten Ablösesumme für Felipe Anderson sollte klar sein, daß die nun genannte Ablöse OHNE Bonuszahlungen ist. Man war sich in allen Punkten längst einig, berichteten viele Quellen übereinstimmend. Wochenlang wurde aber über spezielle Punkte weiterverhandelt, es ging um Bonuszahlungen und Weiterverkaufsklauseln.

Felipe Anderson hatte von allen Feldspielern bei West Ham die meisten Pflichtspiele, er stand in jedem Ligaspiel auf dem Platz und er hatte die meisten Torbeteiligungen, obwohl er kein Stürmer ist. Es werden also ziemlich sicher noch erkleckliche Bonuszahlungen zu erwarten sein.

Zudem gibt es nun Spekulationen über einen möglichen Verkauf an Real Madrid, als Ablöse werden 75 Mio (!!) genannt: https://twitter.com/bvbaktie/status/1108849870981472256

Ist natürlich alles sehr spekulativ was letztlich tatsächlich passiert, aber daß noch weitere Einnahmen für Felipe Anderson zu erwarten sind, sollte klar sein.

Und wer bitte ist Cavaco? Hab den Namen noch nie gehört...

- die Wahrscheinlichkeit für eine Kapitalerhöhung

liegt nach meiner Meinung bei ca. 0%.

Ich habe zahlreiche Quellen gelesen, nichts, wirklich nichts deutet auf eine Kapitalerhöhung hin. Für atitlan kam die Kapitalerhöhung bei As Rom überraschend, obwohl die dort anstehende Kapitalerhöhung bereits im März 2014 in der Gazetto dello sport thematisiert wurde, wurde es in seinem Thread nicht thematisiert, ich machte dort monatelang nur ein einziges posting, das war dann bereits mitten im Mai:

https://www.ariva.de/forum/...neues-dortmund-494031?page=6#jumppos168

Auch die zweite Kapitalerhöhung danach bei As Rom wurde monatelang angekündigt.

Beim BVB wurde die Kapitalerhöhung 2014 auch von langer Hand vorbereitet und es gab genügend Quellen dazu. Bereits im Februar wurde es im Focus thematisiert.

Bei Lotito ist seit Jahren ziemlich klar, wie er das Unternehmen geführt hat und auch künftig führen will. Er will ohne Investoren von außen das Unternehmen gesunden, dadurch wird eben nicht richtig viel investiert, wie bei As Rom, Inter oder Milan und u.a. deswegen spielte man nicht CL. Er zieht es aber gnadenlos durch.

As Rom machte trotz CL Halbfinale inkl. Transfereinnahmen ein krasses Minus, wenn sie jetzt die CL verpassen sollten, müssen entweder Spieler notverkauft werden oder man muss schon wieder die nächste Kapitalerhöhung machen.

Falls hingegen Lazio die CL verpassen sollte, wird Milinkovic verkauft, konkret hatte sich Lotito mit Elliot Managern von Milan bereits getroffen. Was Lotito mit den vielen Millionen für Milinkovic machen würde wollen, wurde auch bereits gesagt, man würde das Geld, welches netto übrig bleibt, nicht komplett reinvestieren wollen, um das Risiko durch zu hohe künftige Abschreibungen nicht zu hoch werden zu lassen. Ein Milinkovic Verkauf wäre daher quasi wie eine Art Kapitalerhöhung.

Eine Kapitalerhöhung machen, nur um sehr billig an Aktien ranzukommen, diese Thesen werden oft verbreitet, machen aber keinen Sinn. Der Aktienkurs stand vor kurzem bei 0,40 er notierte jahrelang auf viel niedrigerem Niveau als jetzt.