TeamViewer AG - Hype oder echte Kursrakete?

******************************

dpa-AFX-Analyser

09.06.2021 | 12:10

MORGAN STANLEY belässt Teamviewer auf 'Overweight'

NEW YORK (dpa-AFX Analyser) - Die US-Investmentbank Morgan Stanley hat das Kursziel für Teamviewer von 53 auf 48 Euro gesenkt, die Einstufung aber auf "Overweight" belassen. Der Markt preise für die Software-Aktie deutlich nachlassende Wachstumsdynamik ein, schrieb Analyst George Webb in einer am Mittwoch vorliegenden Studie. Er hält die Sorgen für überzogen, kappte allerdings leicht seine Erwartungen./ag/ajx

Optionen

| Boardmail an "SQ123" |

Wertpapier: TeamViewer SE |

PX30TE

wobei das auch die Frage ist wie es weitergeht, also wegen mir dann jetzt wieder steigen, denke aber man muss damit erst mal Leben das es so max 31 ist und unten die 29 lauert, also das ist die Traderange für mich

"Das Unternehmen hat eine halbe Mio. Kunden und dringt nun in den Bereich industrielle Digitalisierung vor. Die Lösung wird zur Fernwartung von Anlagen verwendet, das ist ein Multi-Milliarden-Markt. Im Datenbankmarkt bewegen sich Schwergewichte, die den Newcomer leicht übernehmen könnten".

Dies hat mich zusätzlich bewogen dabei zu sein. Zudem sind die Wachstumsaussichten excellent, die Bewertung vor Corona-Niveau.

Leerverkauf:

9 Jun 2021 Marshall Wace 0,60%

26 Mai 2021 Marshall Wace 0,50%

Optionen

| Boardmail an "Luxusasket" |

Wertpapier: TeamViewer SE |

man könnte wenigstens überhaupt mal was melden, wegen mir auch das Wetter in GP

Wenn sich dann wieder beruhigt wird der Kurs runtergedrückt. Also ich erwarte, bei TV wird es bald was. Entweder morgen was oder übers Wochenende oder spätestens nächste Woche.

Wen oder was interessiert denn dieses Auto im Kreis gefahre und die Umweltverschmutzung dabei und das ganze Theater.

Das ist dazu noch völlig am Produkt der Firma vorbei, würden die soziale Zwecke erfüllen wäre das sinnvoller.

Irgendwas ist ..."faul im Staate Dänemark"

Für ein Techs in diesem Zukunftsmarkt ist der Kursverlauf, erst der Niedergang und jetzt die Seitwärtsbewegung ein Alarmsignal...

ich bin Heute raus.... will nicht wie bei Curevac zu lange warten, da gab es ( mit den immer wieder nach hinten verschobenen Zulassungsterminen) Warnsignale ohne Ende, nicht wahrhaben wollen hat mich 14% Gewinn gekostet.

Ach... Ein Zitat von Shakespeare aus Hamlet

Optionen

| Boardmail an "investigator42" |

Wertpapier: TeamViewer SE |

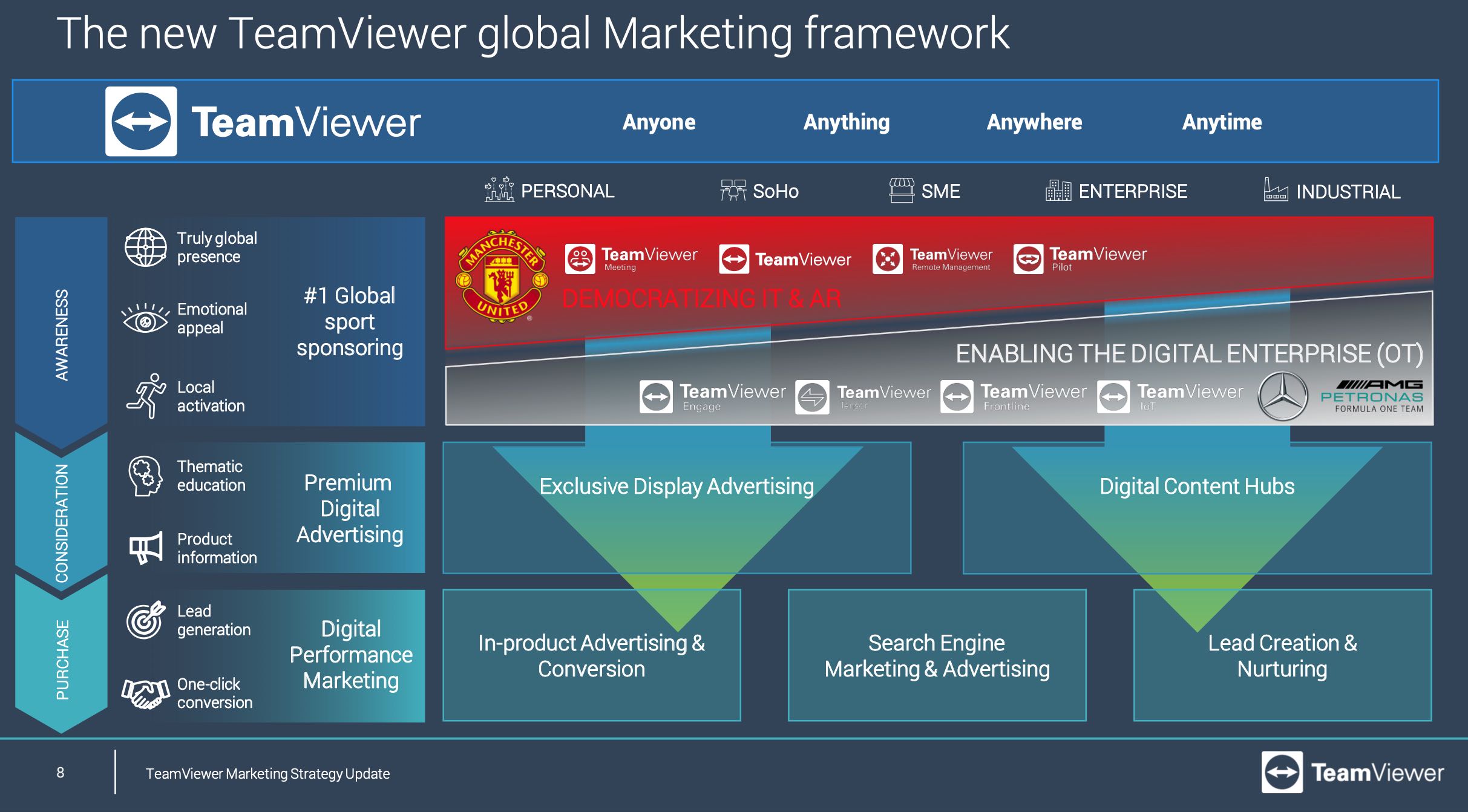

Angehängte Grafik:

marketing_strategie_teamviewer.jpg (verkleinert auf 21%)

marketing_strategie_teamviewer.jpg (verkleinert auf 21%)

Ich hoffe zumindest, dass auf der HV etwas kommt, dass uns wenigstens wieder auf 35 Euro hievt. Die Betonung liegt auf "hoffe"...

Optionen

| Boardmail an "Luxusasket" |

Wertpapier: TeamViewer SE |

Dann immer und immer wieder zu Morefamily. Die Deals wurden nicht ohne Grund gewählt.... Autos die im Kreis fahren... Ja... wenn Du mal die Gesprächsaufzeichnungen von Toto Wolff und Oliver Steil verfolgt hast, dann weißt Du, dass es um mehr geht. Hier soll das Arbeiten im Bereich augmented reality weiterentwickelt werden. Und zwar von beiden Seiten. So ein F1 Team erarbeitet z.B. neue Teile nicht auf der Rennstrecke, sondern im Werk. Und hier werden die Umstände auf der Strecke, die Ideen und das benötigte dann direkt ins Werk übertragen. Hier kann der Ingenieur von der Strecke direkt im 7.000 km weit entfernten Werk "mitarbeiten". Um sowas geht es... Diese Entwicklung voran zu treiben.

Dasselbe bei ManUnited, nur eben in einem anderen Bereich. Hier geht es dann nicht um Technik, sondern zukünftig vielleicht darum, dem Zuschauer und Fan, mehr Erlebnis zu bieten. Und zwar von zu Hause aus. Zu Hause, aber mitten im Stadion, etc. Da kann man mal seinen Fantasien freien Lauf lassen. Hier ist viel mögllich. Und das dazu investiert wird, ist auch richtig.

Das die Aktie dadurch einen Abschlag erfährt ist auch richtig. Nur der ist um einiges zu hoch. Warten wir doch einfach mal ab, wie die HV läuft. Da werden die Investoren schon die richtigen Fragen stellen. Denn es gefällt niemandem, was der Kurs hier macht. Mit Sicherheit auch nicht dem Management.

Nächste Station sind dann die Zahlen. Effekte aus den Werbeverträgen werden erst in frühestens einem Jahr sichtbar...

Geduld...

und dazu dann die Kurspeilungen der Analysten im Falle des Erreichens dieser Zahlen:

https://www.finanzen.net/kursziele/teamviewer

Ich hab selten etwas abwegigeres gesehen als das alles im Vergleich zum aktuellen Kurs. Wenn ich dadurch nicht mit Buchverlusten darstehen würde, könnte ich darüber ein wenig schmunzeln... Naja...

Umsatz lag unter den Erwartungen, was aber wohl der Umstellung des Lizenz- & Abomodells anzurechnen ist. Dazu die Aussage:

Das Umsatzwachstum in Höhe von 15% im Vergleich zum Vorjahresquartal auf 118,3 Mio. EUR (Q1 2020: 102,7 Mio. EUR) ist auf die Einstellung des Verkaufs von unbefristeten Lizenzen zurückzuführen. Dieser Effekt wird sich im Verlauf des Jahres 2021 abbauen, sodass sich die Umsatz- und Billings-Wachstumsraten ab 2022 angleichen werden. Ein erheblicher Teil der Billings wurde gegen Ende des ersten Quartals gebucht. Die entsprechenden abgegrenzten Umsatzerlöse werden im Laufe des Jahres als Umsatz aufgelöst und damit in den folgenden Quartalen zu TeamViewers Gesamtjahresumsatz 2021 beitragen.

(Quelle: https://ir.teamviewer.com/websites/teamviewer/...html?newsID=2087327)

Somit wird dieser Effekt wohl auch die weiteren Quartale belasten, dann aber immer mehr und mehr in Richtung der Billings gehen, die über den Schätzungen lagen.

Somit rechne ich also auch für Q2 mit starken Billings und einem guten EBITDA. Die Umsatzzahlen ziehen dann ab 2022 nach.

Dieser Effekt könnte es aber weiterhin schwierig machen, den Kurs nach oben zu pushen. Ich denke eher, dass genau das dann genutzt wird um den Kurs weiter unten zu halten und zu drücken.

Als Beigabe im Depot o.k.

Streithema, Marketing, respektiere die Meinungen bleibe aber bei meiner Einstellung das es falsch ist , da wären Rücklagen sinnvoller gewesen. Aber jeder wie er denkt.

Aber sie hält sich in der Mitte

30,50 +0,73% +0,22

13:23:05 Uhr Tradegate