QSC steigt

Moderation

Zeitpunkt: 02.03.09 13:01

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unterstellung: User, die im Thread posten werden hier als pusher bezeichnet.

Zeitpunkt: 02.03.09 13:01

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unterstellung: User, die im Thread posten werden hier als pusher bezeichnet.

vielleicht ist das ein wenig zu pessimistisch - aber die verkaufsargumenten mehren sich weiter und die aktie kann - oder wahrscheinlich auch wegen - der einigermaßen guten zahlen nicht überzeugen.

insgesamt halte ich qsc für ein unspannendes investment - mit wenig potenzial.

fliegt die aktie aus dem tecdax ... sollten die 0,60 schnell kommen - schade.... hier wurde aus einem guten unternehmen mit viel potenzial wenig gemacht... zumindest für die akteilseigner.

und das muss man dem management einfach vorwerfen - kaum rendite - keine dividende.... 3wer hier vor 5 jahren 10000€ angelegt hat, hat sogar noch das meiste seines geldes verloren, ohne dass wirklich jemals eine vernünftige rendite erwirtschaftet worden ist.

armseelig - wirklich armseelig!

Schaut Euch mal um!

Normal ist das nicht mehr..

IMO

Optionen

| Boardmail an "Tyko" |

Wertpapier: q.beyond AG |

null ) geht auch nicht. Sachliche Meinungen äußern und darüber diskutieren ist erwünscht. Kurum du gehörst zu ein Klientel das hier nichts zu suchen hat.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

200% EBITDA plus in ein Jahr.

In ein Quartal mehr EBITDA als vor 2 Jahren in ein ganzes Jahr!

Und trotzdem im geleichen Zeitraum abgestuertz von ueber 6 euro auf € 0,87.

Nicht nachvollziehbar.

Analisten die QSC bewerten auf 1 Euro sind Betrueger die im Auftrag des Grosskapital (ich glaube Apax) arbeiten.

Da bewertet zB. ein "Analistin" von Comerzbank QSC auf 1 Euro (bzw 1,5x EBITDA) wo in 2008 schrieb das fuer Versatel ein 9,4 Facher EBITDA Bewertung fuer angemessen sah.

Im Sektorvegleich ist die derzeitige Bewertung ein einmalige Abzocke.

http://www.qsc-anleger.de/sektor

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

Fest steht im Augenblick nur das Infinion aus den DAX gehen muß.

der Streubesitz und die Marktkapitalisierung bei QSC relativ hoch ist , wir QSC auch weiterhin im Tecdax gelistet bleiben.

Sehr schlecht sieht es im Augenblick für Singulus und Manz Automation aus.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

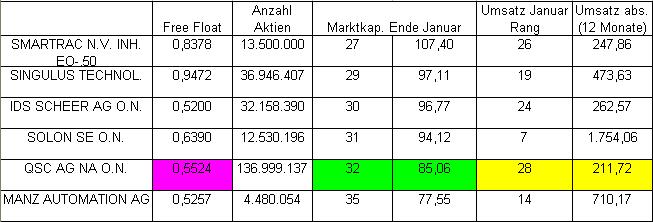

QSC 119 Millionen

Draegerwerk 106 Mio.--Manz Automation 105 Mio.--Singulus 73 Mio.--Smarttrac 95 Mio.--Solon 83 Mio.

Und über den Streubesitz brauchen wir nicht reden, da die QSC Vorstände sich zum großen Teil von ihren Aktienbeständen getrennt haben liegt er bei QSC bei 95 Prozent.

Das Handelsvolumen ist bei QSC nicht sehr hoch , doch bei den Oben genannten auch nicht viel höher ( wem wundert das in dieser Zeit.

Also das sind die Indikatoren von wo ich ausgehe das QSC im Tecdax bleibt. Sollte die Börsenaufsicht anders entscheiden , wäre das für QSC kein Beinbruch, denn der Tecdax ist zur Zeit kein Segment in den man unbedingt sein muß, hat er doch --dank der Übergewichtung der Solarwerte ---eine sehr schlechte Performance.

Somit , sollte QSC ausscheiden, kann sich QSC in ruhe auf ihr Geschäftsfeld konzentrieren und möglicherweise --gestärkt und zu besseren Zeiten --wieder zurückkommen. Andere Werte haben das auch schon hinter sich.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Wenn die Vorstände sich wirklich getrennt hätten, wäre deswegen wesentlich mehr aufsehens gemacht worden.

Greetz HELY

Ich hab mal gerade die Daten von den von Ananas angegebenen Firmen recherchiert und zusammen getragen.

Daten sind von Ende Januar. Lila ist der Free Float, green Marketcap und gelb Umsatzrang im Januar und Gesamtumsatz der letzten zwölf Monate

Greetz HELY

Angehängte Grafik:

ananas.jpg (verkleinert auf 78%)

ananas.jpg (verkleinert auf 78%)

Name QSC AG Namens-Aktien o.N.

Wertpapiertyp Inlandsaktie

CDAX-Branche Software

Ausgegebene Aktien 137 Mio. Stückaktien

Gezeichnetes Kapital 137,00 Mio. EURO

Aktiennennwert Stückaktien zu 1,00 (EURO)

Aktionärsstruktur Streubesitz (46,5%)

Deutsche Bank AG (3,01%)

Sal. Oppenheim jr. & Cie. KGaA (5,11%)

Herbert Brenke (0,140%)

Bernd Puschendorf (0,260%)

John C. Baker (0,010%)

Gerd Eickers (10,2%)

David Ruberg (0,010%)

Ashley Leeds (0,010%)

Dr. Bernd Schlobohm (10,1%)

Baker Capital Partners (Anguilla), LLC (24,6%)

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

25.02.2009 - Die Analysten der Essener National Bank sehen die Aktie von Manz Automation als möglichen Abstiegskandidaten aus dem TecDAX. Hintergrund ist nach Ansicht der Experten ein möglicher Wechsel der Infineon-Aktie aus dem DAX in den Technologieindex. Manz Automation habe in diesem Fall die schlechtesten Chancen auf einem Indexverbleib. Dies wird mit der Marktkapitalisierung begründet, die die geringste unter den 30 TecDAX-Aktien sei.

www.cleantech-aktien.de

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Überraschen tut das wohl niemanden, ob das nun ein Vorteil ist für QSC muß man abwarten. Nach den jüngsten Kursverfall steht die Aktie auf sehr wackligen Beine.

Möglicherweise haben sich viele Institutionelle Anleger und Großanleger voreilig von QSC getrennt und es bleibt zu hoffen das sie jetzt wieder zurückkaufen werden.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Der Aktionär - QSC günstig bewertet

08:47 05.03.09

Kulmbach (aktiencheck.de AG) - Nach Ansicht der Experten des Anlegermagazins "Der Aktionär" ist die Aktie von QSC (Profil) günstig bewertet.

Der QSC-Vorstand, Bernd Schlobom, wolle im laufenden Jahr an die gute Entwicklung aus 2009 anknüpfen und sich dabei noch stärker auf die Profitabilität konzentrieren. Der Free Cashflow solle über 10 Mio. EUR liegen, nachdem im Vorjahr die Mittelabflüsse noch 33,8 Mio. EUR betragen hätten. Den Umsatz prognostiziere er zwischen 420 bis 440 Mio. EUR. Der Jahresüberschuss dürfte dann etwa 0,09 EUR je Aktie betragen.

Als Telekomanbieter ist die Aktie von QSC mit einem 2009er KGV von 12 günstig bewertet, so die Experten von "Der Aktionär". Halte der Boden bei 1,00 EUR, stehe eine Kursrally bevor. (Ausgabe 11) (05.03.2009/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Das bestätigt auch das was atitlan immer und immer wieder schreibt---GÜNSTIG BEWERTET ist QSC in jedem fall.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Hallo zusammen,

ich hab gerade mal ein wenig über die Postings drüber gelesen und der Ton hat mich doch schon etwas überrascht. Warum werden hier alle immer sofort so persönlich? Find ich schade. Naja. Soll wohl so sein.

Zum Thema: KGV ist doch nichts anderes als Kurs einer Aktie/Gewinn einer Aktie Ergo: 1,00€/0,0059€ = ca. 170.

Damit muss ich dann wohl Markus recht geben. Mich w 4,3 Mio.

Geplottet macht das fast eine Gerade. Und extrapoliert man mal auf das nächste Quartal, kommt man auf 7,4 Mio Gewinn. Berechnet man damit ein KGV auf Basis des aktuellen Kurses erhält man KGV = 18,38.

Kennzahlen können also sehr leicht täuschen. Gerade an den Schwellen. Das Ganze nennt man auch eine Polstelle, wenn mich nicht alles täuscht.

Was mich freut ist die Tatsache, dass Prognosen endlich eingehalten werden und man nicht mehr eine Hurra-Politik fährt, die kurzfristig zwar den Kurs treibt mittelfristig aber das Vertrauen zerstört, wie es 2007 im 4. Quartal passiert ist.

Das war es von mir.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Jetzt tippst du noch 1,00 (Euro pro Aktie) / 0,0059 (Euro Gewinn pro Aktie) = 170 = KGV

Das stimmt definitiv. Rechne dir das mal wirklich selber aus. Da kannst du nicht dran rütteln.

In der Message vorhin hast du ja einen Gewinn für 2009 von 0,09 pro Aktien postuliert. Hatte ich nicht nachgerechnet, macht aber mal eben einen Gewinn für 12,24 Mio Euro für 2009. Das ist meiner Meinung nach doch wohl sehr utopisch.

Greetz HELY

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |