K+S

Fundamental und von der Branche ist K+s eine Aktie mit enormen Aufholpotential.

Potash kann mit einer Salzabspaltung fast den ganzen Kaufpreis refinanzieren, die haben ME null Probleme den Deal zu finanzieren.

Und die Zeit drängt...auch eine BHP oder ein chinesischer Staatsfonds steht sicher in den Startlöchern und beobachtet die Situation in einem strategisch so wichtigen Markt wie dem Kalimarkt. Es geht letztlich um die Sicherstellung der am Besten unabhängigen Versorgung der Bevölkerung mit Nahrungsmitteln.

Nach folgender holländischen Quelle sind über 20% der K+S-Aktien leerverkauft, d.h. jede 5. Aktie ist derzeit in Händen von Instis, die auf weiter sinkende Kurse wetten.

Die Frage ist: wer hat Recht, die negativ gestimmten Leerverkäufer oder die treuen Privatanleger, die in den letzten Monaten die sehr guten Aussichten von K+S betonen?

http://shortsell.nl/short/KS/90/archived

Am 18. Dezember kam die letzte Information zur eingeschränkten Genehmigungssituation und zur Einschränkung der Kaliproduktion.

Seitdem absolute Funkstille. Keine Information, wie die Kaliproduktion in den betroffenen Werken weitergeht oder welche Auswirkungen dies auf die Ergebnissituation hat.

Ab 15. Februar beginnt dann wieder die sogenannte "Quiet Period" bis zu den Zahlen am 10. März. Ich vermute, der Kapitalmarkt wird mit allen Spekulationen über Produktionsaussichten, Preisverhandlungen usw. weiter alleine gelassen.

Die Leerverkäufer dürften sich auch die nächsten Wochen ihr Spiel weiterspielen und an weiter fallenden Kursen verdienen.

Der investierte Kleinanleger und die "PR-Profis" von K+S schauen wie bisher bedröppelt zu.

http://www.k-plus-s.com/de/

Es sind momentan knapp 14%.

Veröffentliche nur, was unbedingt sein muss!

Optionen

| Boardmail an "Salzsee" |

Wertpapier: K+S AG |

und den HF preisgeben.....Veröffentliche nur, was unbedingt sein muss!"

Stimmt generell - wenn man a) z.B. Bosch ist, die haben keine IR oder wie du es beschreibst LP (Legal Publication ;-) oder b) digital abgehängt ist. Ich denke niemand spricht von Geschäftsgeheimnissen. Es geht eher um die Möglichkeiten die auf der Webseite "vergrabenen" Informationen für die eigenen (Aktionäre eingeschlossen) Zwecke zu nutzen.

Bei K+S muss man sich aber auch mal damit abfinden oder eben versuchen was zu ändern :-/.

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

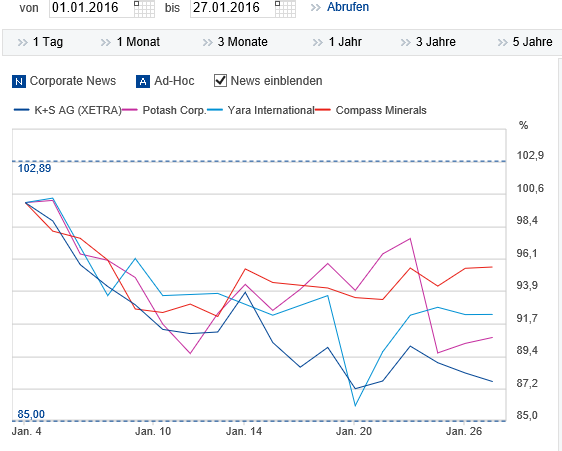

Angehängte Grafik:

screenshot_(63).png (verkleinert auf 90%)

screenshot_(63).png (verkleinert auf 90%)

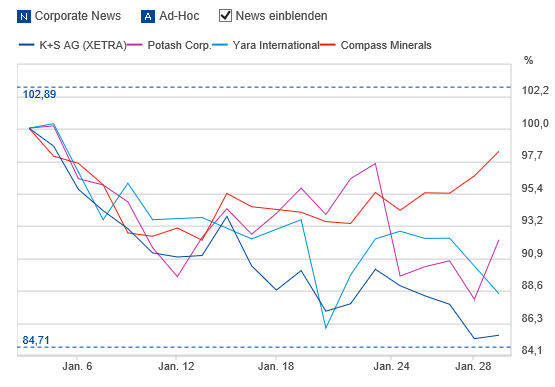

Angehängte Grafik:

screenshot_(69).png (verkleinert auf 91%)

screenshot_(69).png (verkleinert auf 91%)

Wenn ich mir die folgenden Zahlen (von Bloomberg) anschaue, sehe ich nicht, wieso Compass besser als K+S sein soll. Was kann der Vorstand von K+S dazu, wenn der Markt das anders sieht?!

Zu K+S gab's leider kein PEG ratio, aber dank der vielen Informationen in diesem Forum haben wir doch eine Ahnung, was die Zukunft bringen koennte.

Optionen

| Boardmail an "CBSNL" |

Wertpapier: K+S AG |

Angehängte Grafik:

k_s_vergleich.jpg

k_s_vergleich.jpg

Wobei laut Chart das auch nur so eine Gurkenfirma, wie K+S ist ... also unfaehiges Management usw., ihr wisst schon ... ;-)

Optionen

| Boardmail an "CBSNL" |

Wertpapier: K+S AG |

PCS hat berichtet, dass gerade in deren heimatmarkt der Düngemittelpreis ziemlich gefallen ist. Das sollte MOS doch genauso (be)treffen. Mal ganz abgesehen davon, daß bei pcs das Gewinnwachstum negativ ist (zumindest wenn man den 2016er Schätzungen glauben will)

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

1. Zeile ist das Kurs Gewinn Verhältnis, kgv (Kurs der Aktie / Gewinn ja Aktie)

2. Zeile ist das Kurs Gewinn Wachstum Verhältnis (kgv / durchschnittliches Gewinnwachstum)

3. Zeile ist das Kurs Buchwert Verhältnis (Kurs der Aktie / Buchwert pro Aktie)

Die Kennzahl der 2. Zeile wurde eigentlich deshalb "erfunden" weil gerade bei Wachstumswerten das kgv sehr hoch sein kann und um das zu rechtfertigen ist diese Kennzahl sinnvoll. Aber wie gesagt eher bei Wachstumswerten wie z.b. in der New Economy.

Will nicht schlaumeierhaft klingen, aufgrund einer Erkältung hab ich zeit das hier rein zu schreiben :-)

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Sollte, wie im unten stehenden Beitrag eine größere Erholung der Märkte bevorstehen, dann gibt es sicherlich Werte, die stärker steigen werden als K+S. Auch bei Erholungsphasen hat K+S unterdruchschnittlich performt.

Ich persönlich glaube nur an eine kurze Erholung, weil im Gegensatz zur letzten Erholung im August die gesamtwirtschaftliche Lage wesentlich schlechter geworden ist. Für mich ist K+S derzeit kein attraktives Investment.

http://finanzmarktwelt.de/26496-26496/

Es gibt nur 2 mögliche Szenarien:

Szenario 1: Die Gesamtmärkte steigen wieder, dann steigt K+S unterdurchschnittlich und ist insofern kein interessantes Investment, weil es bessere Aktien gibt, die stärker steigen.

Szenario 2: Die Gesamtmärkte sinken weiter, dann wird K+S weiter fallen und ist in sofern kein interessantes Investment.

Nach meiner Einschätzung dürften sich die Märkte noch etwas erholen. Ich gehe aber nicht von einer nachhaltigen Erholung aus. Vielmehr glaube ich, dass wir noch wesentlich niedrigere Kurse an den Aktienmärkten und somit auch bei K+S sehen werden.

-Auch bei Erholungsphasen hat K+S unterdruchschnittlich performt.

-eine größere Erholung der Märkte bevorstehen, dann gibt es sicherlich Werte, die stärker steigen werden als K+S

warum?

1. Weiß man eigentlich ob die Hf's bei ihren Leerverkäufen nach Charttechnik oder Geschäftsanalyse gehen?

2. Lässt sich irgendwie herausfinden, wie die Leerverkaufsquote bei SMA Solar im März 2015 war?

http://www.ariva.de/sma_solar_technology-aktie/bilanz-guv