Plug Power - konspirativ und informativ

Seite 365 von 408 Neuester Beitrag: 02.12.24 16:39 | ||||

| Eröffnet am: | 26.02.21 08:39 | von: ede.de.knips. | Anzahl Beiträge: | 11.188 |

| Neuester Beitrag: | 02.12.24 16:39 | von: Blitzstart | Leser gesamt: | 5.031.240 |

| Forum: | Börse | Leser heute: | 4.766 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 363 | 364 | | 366 | 367 | ... 408 > | ||||

https://renewablesnow.com/news/...georgia-tennessee-h2-plants-855819/

Ich denke, 2024 bringt die Wende, auch wenn es noch etwas holprig ist und der Kurs weiter manipuliert wird. Dafür hat man jetzt wieder gute Einstiegsgelegenheiten!

https://seekingalpha.com/filing/...itle%7Clock_status%3ANo%7Cline%3A1

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

sec_2024-05-11_161301.png (verkleinert auf 98%)

sec_2024-05-11_161301.png (verkleinert auf 98%)

Es wurde bereits mehrfach kommuniziert, dass die Aufträge noch nicht alle abgearbeitet sind! Außerdem wird sich die Produktion von H2 in den Werken erst Mitte/Ende des Jahres bemerkbar machen. Das Schlimmste scheint erst mal überstanden!

Jetzt eben mit original Link von Plug !

https://www.ir.plugpower.com/press-releases/...see-Plant/default.aspx

Implementierung von Designverbesserungen in der Anlage in Tennessee, die die Effizienz der Erzeugungsanlage weiter steigern

Zwischen Georgia und Tennessee verfügt Plug nun über eine Produktionskapazität von etwa 25 Tonnen pro Tag für flüssigen Wasserstoff, was das gesamte Erzeugungsnetz in den USA weiter verbessert

LATHAM, N.Y., Feb. 06, 2024 (GLOBE NEWSWIRE) -- Plug Power Inc. (NASDAQ: PLUG), ein weltweit führender Anbieter umfassender Wasserstofflösungen für die grüne Wasserstoffwirtschaft, hat den Betrieb seiner Wasserstoffanlage in Charleston, Tennessee, wieder aufgenommen und damit etwa zehn Tonnen Flüssigwasserstoff pro Tag (TPD) wieder auf den US-Markt gebracht. Plug implementierte auch Designverbesserungen, um die Gesamteffizienz der Anlage zu verbessern.

Die Kryo-Anhängerflotte von Plug wird flüssigen Wasserstoff aus dem Werk in Tennessee an die Kunden von Plug in ganz Nordamerika liefern, mit einer hohen Dichte von Nutzern im gesamten Mittleren Westen und entlang der Ostküste. Dies ergänzt die Versorgung von Plug mit flüssigem Wasserstoff, der derzeit an Kunden für den Einsatz in Materialtransportbetrieben, Brennstoffzellen-Elektrofahrzeugflotten und stationären Stromversorgungsanwendungen geliefert wird.

"Mit der Wiederinbetriebnahme des Kraftwerks in Tennessee haben wir einen weiteren Schritt zum Aufbau eines vertikal integrierten Wasserstoffnetzes in Nordamerika unternommen", sagte Andy Marsh, CEO von Plug Power. "Darüber hinaus gehen wir davon aus, dass unsere Joint-Venture-Anlage in Louisiana im dritten Quartal 2024 in Betrieb gehen wird, wodurch weitere 15 TPD an Flüssigwasserstoffkapazität auf den Markt kommen."

"Es wird erwartet, dass diese Flüssigwasserstoffproduktion aus Georgia und Tennessee die durchschnittlichen Kosten für gelieferten Wasserstoff senken und sich im Einklang mit unserer Strategie positiv auf die Kraftstoffmargen von Plug auswirken wird", fügte Sanjay Shrestha, General Manager, Energy Solutions & Chief Strategy Officer bei Plug, hinzu.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Da kann man echt froh sein, das momentan nur zwei Fabriken laufen.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Ergo H2 in der Landwirtschaft, theoretisch in jeder Maschine, mit eigener flexibler H2 Tankstelle auf dem Hof.

Und dann noch die landwirtschaftlich geprägte USA vor Augen. Das sind ziemlich okaye Aussichten würde ich sagen, gut bis auf die, die hier short sind.

Es wird dauern, das ist klar. Aber Landwirtschaft, Transport und Logistik und Schiffsverkehr. Allein diese Zweige sind genug Geschäft. Und PP hat schon jetzt ein Produktportfolio, das den Ansprüchen genügt. Und jetzt versteht man vielleicht, warum sie so viel in H2 Herstellung investieren müssen.

Es werden regelmäßig 200t H2 produziert. Straßenpreis in D ist z.Z. 9,5€. Das ergibt einen Tagesumsatz von 1,9Mio€.

Nach der Betrachtung weiter oben zahlt PP dann 4Mio€ drauf, damit das funktioniert. Setzt man eine 24/7 Produktion an, dann komme ich auf großzügig abgerundete 1,4Mrd€ Subvention pro Jahr.

Meine Frage: Wo wurden die Verluste versteckt? Warum kommuniziert das keiner? Wieso warnt auf dieser Basis keiner (außer ein Paar) vor einem Invest? Wie konnte PP die going Concern Warnung zurücknehmen mit dieser Aussicht?

Nur mal so gefragt

Nur meine Meinung

LG

Der Wallnuss

Moderation

Zeitpunkt: 12.05.24 15:32

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Zeitpunkt: 12.05.24 15:32

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Soweit ich weiß, ist aus dem Konzern schon immer gewisse Evolutionsstufen kommuniziert und erläutert worden. Auch das erreichen der Schwellenwerte ist nicht garantiert. Hat jedenfalls keiner gesagt.

Wenn PP die Luft ausgeht sind die Anleger wieder die Doofen un die Gläubiger fahren einen schönen Sonnenuntergang entgegen. Ich bin darin gut geübt. Vielleicht könnte ich als Kontraindikator helfen ;-).

Nur meine Meinung

Schönen Sonntag

LG

Der Wallnuss

Wir werden sehen, dass sich nun die Zahlen von Quartal zu Quartal verbessern!

Kleiner Tipp, einfach mal die Zahlen anschauen. Nicht nur das der Verlust je Aktie ständig steigt, sondern die Aktienanzahl steigt ja noch dazu Rekordverdächtig.

Meine Vorhersage, diese Jahr noch 1.000.000.000 Aktien.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Ja. Guten Morgen. Danke schön. Ich schätze, ich wollte hier einfach ein wenig mit dem Geldverbrauch beginnen.

Und es gibt einige ordentliche sequenzielle Verbesserungen, was die Begrenzung des Cashflows aus dem Ops-Out-Ende angeht. Gibt es also eine Farbe, die Sie dem Rhythmus für den Rest des Jahres geben können? Sollten wir von unserem heutigen Standpunkt aus mit einer kontinuierlichen Verbesserung rechnen? Wie sollen wir darüber nachdenken?

Paul Middleton – Finanzvorstand

"Ja. Ja, wir freuen uns natürlich sehr, dass wir im ersten Quartal einen Rückgang von fast 40 % gegenüber dem Vorjahr erzielt haben. Wir haben darüber gesprochen, dass das ganze Jahr über eine Reduzierung um 70 % zu verzeichnen ist. Also – und der Grund dafür – und das lässt darauf schließen, dass die zweite Hälfte im Hinblick auf diese Reduzierung noch größer ist, richtig.

Und der Grund, warum das so ist, hat verschiedene Gründe. Erstens werden die Investitionsausgaben im Jahresvergleich insgesamt sinken. Aber die Investitionsausgaben, die wir für dieses Jahr geplant haben, sind in der ersten Hälfte etwas stärker konzentriert, aber das wird sich in der zweiten Hälfte offensichtlich stark verflüchtigen. Zweitens rechnen wir damit – und Sie sehen es bereits daran, dass sich das Betriebskapital im ersten Quartal verbessert, aber wir gehen davon aus, dass die Hebelwirkung im Lagerbestand noch deutlich größer wird, insbesondere in den kommenden Quartalen und noch mehr in der zweiten Jahreshälfte."

Andy Marsh

"....Ich gehe davon aus, dass etwa ein Drittel unseres Geschäfts oder 35 % auf Materialtransport entfallen, wahrscheinlich etwa 30 % auf Elektrolyseure, wahrscheinlich 10 bis 15 % auf Wasserstoff und der Rest wird mit Verflüssigung und anderen Kryo-Geschäften verbunden sein."

https://www.fool.com/earnings/call-transcripts/...gs-call-transcript/

Also insgesamt enthält das Transcript einen guten Forecast für das Jahr 2024 und darüber hinaus. Im 1. Quartal wurden wohl "nur" 12-15% des Jahresumsatzes verortet.

"Was den Bedarf des letzten Jahres angeht, haben wir mehr als die Hälfte unserer Kapitalbeschaffung erreicht. Das Bedürfnis wird also stark nachlassen, was hilfreich ist. " Sanjay Shrestha

Ich denke, je früher die DOE Entscheidung kommt, umso eher wird das Geheule um die angebliche Verwässerung verstummen!

"Aus öffentlichen und privaten Aktienverkäufen haben die Amerikaner im ersten Quartal 305 Millionen US$ eingenommen und die Gesamtzahl der Anteilsscheine damit um 8,8% hochgeschraubt."

https://www.sharedeals.de/plug-power-mit-schockzahlen-warum-…

8,8 % sind doch eher ein Witz! Wirklich rekordverdächtig!! Das sind Schwankungen, die Plug an einem Tag hat!

Alles gut.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Nur so

LG

Der Wallnuss

Nur meine Meinung

LG

Der Wallnuss

Make-PP-great-again ....

zu Thema

Die von Plug als allgemein gültige Lösung dargestellt war ja immer, dass aufgrund einer Hochskalierung der break even erreicht werden würde.

Nun fahren sie die Produktion runter, um die für die going concern zugrunde liegende Spanne von 12 Monate mittels weiterer Aktien zu überbrücken, aber wie Poolmann es hier verlinkt hat, hat die Quote des Geldverbrennens zugenommen.

Als wir noch auf dem Kurshügel waren, habe ich hier mal eine Timeline reingestellt, bis wann sich welche Probleme gelöst haben müssten, weil das Unternehmen ansonsten in Zwinge reinliefe. Das betraf den Zeitraum in Q1-2021, und man hätte operative Teilerfolge rd. ein halbes Jahr vorher sehen müssen.

Der Kurs hat parallel dazu genau die "cup" vollgemacht und dann den "handle" abgeknickt, der dann nicht mehr hoch kam.

Damals ging es darum, dass man detailliert auf die Dynamik des Geldverbrennens achten sollte; das war noch in der ersten Hälfte 2020. Seitdem hat sich nichts geändert, die Dynamik des Geldverbrennens hat weiterhin zugenommen, die Geschäftsführung hat weder etwas am Wirkungsgrad (wie auch wenn sich die F&E-Kosten in der Bilanzprüfung als fake herausstellten) verbessert noch hat sie Vorkehrung zum Abfedern der Inflation getroffen.

Das ganze geht also unverändert im selben Stil hat nur mit gedrosselter Personaldecke und Produktivität weiter.

Bilanzwerte sind harte Fakten, da kann man nichts umdichten.

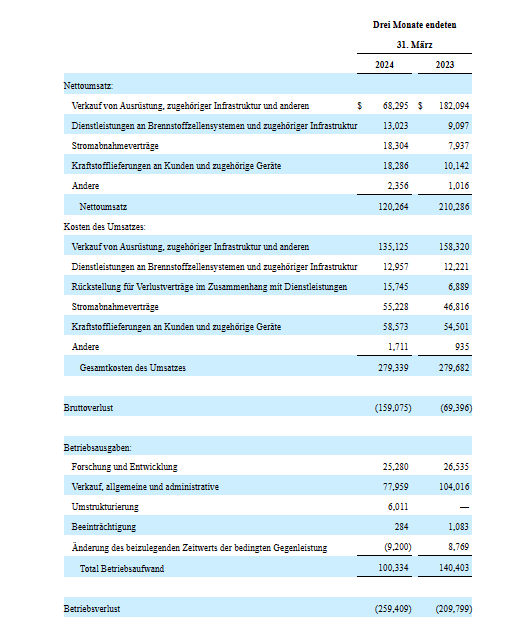

Die Bilanz von Plug Power spiegelt den Fokus auf finanzielle Gesundheit und strategische Investitionen wider. Das Unternehmen beendete das erste Quartal 2024 mit 172,873 Millionen US-Dollar an Zahlungsmitteln und Zahlungsmitteläquivalenten. Das Quartal endete außerdem mit 219,616 Millionen US-Dollar an verfügungsbeschränkten Barmitteln. Die Gesamtaktiva beliefen sich auf 4,847 Milliarden US-Dollar, während die Gesamtverbindlichkeiten 1,918 Milliarden US-Dollar betrugen, was zu einem Eigenkapital von 2,929 Milliarden US-Dollar führte. Diese Zahlen deuten auf eine gesunde Finanzlage hin und ermöglichen es dem Unternehmen, seine Wachstumsziele zu verfolgen.

Die Kapitalflussrechnung von Plug Power bietet Einblicke in die betriebliche Effizienz und Investitionstätigkeit. Der Nettomittelabfluss aus betrieblicher Tätigkeit belief sich im ersten Quartal 2024 auf insgesamt (167,728) Millionen US-Dollar, was einem Rückgang von 38 % im Vergleich zum Vorquartal und einem Rückgang von 42 % im Jahresvergleich entspricht. Diese Verbesserung spiegelt den Fokus des Unternehmens auf das Cash-Management und seine Bemühungen zur Optimierung des Betriebskapitals wider. Der Nettobarmittelabfluss aus Investitionstätigkeit belief sich auf (120,584) Millionen US-Dollar und war hauptsächlich auf Investitionen in Sachanlagen, Anlagen und Ausrüstung zur Unterstützung des Ausbaus der Wasserstoffinfrastruktur zurückzuführen. Plug Power erwirtschaftete außerdem 283,065 Millionen US-Dollar an Nettobarmitteln aus Finanzierungsaktivitäten und stärkte damit seine Finanzlage weiter."

https://www.marketbeat.com/stock-ideas/...hydrogen-despite-headwinds/

Hier wird investiert und gleichzeitig weiter gespart. Ich sehe Plug trotz allen aufgeregten Gemütern deshalb auf gutem Kurs. Das mögen andere anders sehen, ich setze auf steigende Kurse!

Sollten Sie jetzt 1.000 Dollar in Plug Power investieren?

Bevor Sie Plug Power in Betracht ziehen, sollten Sie dies hören.

MarketBeat verfolgt die am besten geschätzten und leistungsstärksten Research-Analysten der Wall Street und die Aktien, die sie ihren Kunden täglich empfehlen. MarketBeat hat die fünf Aktien identifiziert, die Top-Analysten ihren Kunden leise zuflüstern, jetzt zu kaufen, bevor der breitere Markt sich einfängt... und Plug Power war nicht auf der Liste.

Während Plug Power derzeit ein "Hold"-Rating unter Analysten hat, glauben Top-Analysten, dass diese fünf Aktien bessere Käufe sind.

Ich übersetze das mal: "Nicht mal der Analyst würde hier 1000 Dollar investieren!"