Paion: Daten / Fakten / Nachrichten / Meinungen

Daher auch ein wesentlich höherer Zinssatz, höheres Risiko = höherer Zins

Aber wenn die EIB das Risiko höher als 90% einschätzen würde, gäbe es meiner Meinung nach auch keinen Kredit...

Einfache Rechnung, auch für die EIB

Bei 10% Zins dürfen von 10 Kreditnehmer max. 1 Loos dabei sein, dann wäre aber noch kein Cent verdient... daher rechnen die meiner Meinung nach mit min. 90% Erfolgsaussicht...

(Zählen natürlich für die obere Rechnung vereinfacht, Zins kann natürlich höher und niedriger sein, liegt aber i.d.R. Zwischen 8 u. 12%)

Lass dir den Kaffee schmecken!

Einfach zurück lehnen und die kommende Wochen und Kursentwicklung genießen!

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

Jetzt braucht man aber die KE nicht und viele haben noch etwas Pulver in der Rückhand behalten oder wollen noch einsteigen...

Im Moment sieht es meiner Meinung nach Sekt oder Selters aus. Kommt eine Zulassung, dann knallen die Korken, kommt keine, ist das Papier zum verheizen geeignet, dann gibt es wenigstens noch etwas Wärme.

Investoren sind bestimmt auch schon wuschig, warten aber noch auf die erste Zulassung, dann werden die Großen Gas geben...

Mein Gefühl gibt mir zumindest grünes Licht, die Daten schauen doch allesamt gut aus für Remi, dass vor 2 oder 3 Jahren ein Abbruch in Europa war, lag ja nicht am Medikament selber, nur an der Patientenanzahl.... sowas ist zwar ein Rückschlag, weil es auch finanziert werden möcht, aber am Produkt selber lag es ja nicht.

Ich erwarte im Moment nur noch positive news die den Kurs nach oben treiben werden. Und ich heul auch nicht gleich rum wenn der Kurs etwas nach unten korrigiert. Auf lange Sicht wird er steigen, und das sehr massiv!

Glaube auch nicht an eine Übernahme vor dem nächsten Jahr. Wenn alle Ampeln auf grün stehen, dass heißt nach positivem Bescheid der FDA, dann wird bestimmt ein Angebot kommen, aber denke nicht, dass das dann unter 12€ ist, und wenn sie erfolgreich übernehmen möchten werden wohl eher 18-24 fällig sein... es wird auch nicht nur ein Angebot kommen, das erste muss nicht gleich genommen werden. Ruhig ein Statement setzen wenn einer 12,- oder weniger biete, ablehnen und warten.

kommt keine, ist das Papier zum verheizen geeignet, dann gibt es wenigstens noch etwas Wärme"

es sind ja einige Schüsse frei bis zum Verheizen der Papiere. USA, Japan, EU müssten schon

daneben gehen; schlecht vorstellbar bei den bisher erzielten Resultaten.

Ich verstehe die Diskussionen nicht um Übernahmen. Sei es hier oder bei Biofrontera oder bei der Klitsche (mit sehr guten Aussichten) Sirona Biochem, die noch am Anfang steht. Manchmal habe

ich das Gefühl, daß die Angst vor dem drohenden Crash den Wunsch nach einer Übernahme beflügelt; d.h. vor dem Crash schnell Gewinne einstreichen und dann die Sintflut! Das Produkt von Paion wird auch gebraucht werden, wenn die Bewertungen für die Apples, Facebooks etc. gegen Süden rauschen!

12 € ist ja ganz nett - aber eben auch nur für den Anfang! Bei Zulassung sämtlicher Indikationen und

weltweiter Auslizensierung und erweiterten Möglichkeiten für Kinder und Tiere und Ausserirdischer

ist weit mehr drin.

Ich sehe die 12,- Anfanf nächsten Jahres schon stehen...

Dann Wäre Markkapitalisierung bei 0,9 Mio..

in 2Jahren stehen wir bestimmt bei 1,5 Mrd.

und über die Jahre, und zunehmenden Indikationen würde ich die Markkapitalisierung dann bis in 5 Jahe bei evtl. 3 - 5 Mrd. einschätzen! Den Kurs kannst dir ja dann ausrechnen...

Die Zeit wird es zeigen...

„Beispielsweise wurde 2006 in der Europäischen Union ein Rimonabant-haltiges Arzneimittel zugelassen, während die FDA 2007 einen Zulassungsantrag für dasselbe Arzneimittel wegen Sicherheitsbedenken abwies. Umgekehrt wurde das Krebsarzneimittel Mylotarg mit dem monoklonalen Antikörper Gemtuzumab-Ozogamicin schon 2000 in den USA zugelassen, während der Zulassungsantrag in der EU 2008 abgelehnt wurde.“

https://de.m.wikipedia.org/wiki/Arzneimittelzulassung

Aber da ich in Biofrontera investiert bin, nehme ich auch gerne das Beispiel dieser Firma:

Die werden dieses Jahr ca. 35-40 Mio Umsatz machen und Analysen gehen von einem Kurs

von 9 € aus. Die haben auch nur ein Produkt, das aber auch für verschiedene Anwendungen

geeignet ist, und sind in einem - durch Umweltbedingungen - expandierenden Markt. Und haben

ca. 45 Mio. Aktien draussen. Und haben übrigens auch die EIB Kreditlinie.

Kurz, Bio hat bereits ein Produkt am Markt und derzeit eine MK von 330 Mio. € !!

Daher bin ich sehr vorsichtig bei 12 € kurzfristig. Mittelfristig schon !!!

https://www.finanzbildung.jetzt/...uten-finanztipp-geldanlagefristen/

10mio davon nur in D (stand 2012).

Heller Hautkrebs: Neuerkrankungen 171.000 jährlich in Deutschland...

Und auch hier werden viele weg geschnitten, auch unter Narkose...;)

So als Vergleich mit Biofrontera

Hinzu kommt noch, wenn Remi Erfolg hat, dann wird das DAS Narkosemittel schlecht hin!

Daher würd ich auch das Potenzial von Remi viel höher ansetzen!

Aus meiner Sicht gehören Kurse über 10€ — nur mit Remi als Produkt — ins Reich der Träume.

Das Remi-Potenzial riesig, wobei natürlich nicht alle Operationen mit Remi durchgeführt werden. Aber 50 % ist auch schon ein ordentlicher Happen. Nur auf der Zeitschiene sind 12 € mehr als ambitioniert, bevor nicht erste Umsätze eintrudeln. Und da dies bei Cosmo sein wird, sind die Lizenzgebühren nicht sonderlich hoch. Wenn allerdings in den nächsten 2 Jahren der Großteil der 80 Mio. Milestonezahlungen eintreffen und dazu erste Umsätze USA und Erfolgsmeldungen wie z.B. Zulassungsantrag EU und Zulassung Japan und positive Nachrichten aus anderen Regionen, so könnten die 12 € - mittelfristig - Realität werden. Nur kurzfristig sehe ich das nicht!

Obwohl auch da #1808 gilt, leider. Aber die bisherigen gleichlautenden Ergebnisse in den

verschiedenen Erdteilen lassen USA als Referenz möglich erscheinen!

Wenn Asien nicht zulässt bzw noch weitere Daten braucht, wirds eklig...da helfen dann auch die 20 Mio vom Kredit nicht.

Insgesamt sieht es n.m.M recht gut aus. Von daher ist zumindest halten angesagt. Für Mutige empfiehlt sich eventl. noch der Kauf, denn der Kurs ist momentan wohl als günstig zu sehen.

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

Ist bei so ein Produktcombos oft der Fall. Zulassung - Angebot !!

Zudem geht WS und man hört nichts über Nachfolge etc..

Das sollte normalerweise schon laufen, es sind nur noch wenige Monate bis dahin.

Und es werden hier sehr viele News erwartet.

Egal wie , Paion wird gerade wieder entdeckt weiter steigen.

So wie es kommt, kommt es.

Auch Kursprognosen sind nicht unbedingt mein Fall. Es gibt ZU viele Faktoren, die den Kurs beeinflussen (können)

Ich persönlich möchte Paion erst bei 15,- € verkaufen (Das ist keine Kursprognose, sondern mein Wunschziel, das ich als realistisch betrachte, wenn auch "erst" 2022)

Abgesehen von dem Potenzial das Remimazolam bietet (ich kann es natürlich nicht in Mark & Pfennig ausdrücken, sondern sehe die Vorteile ggü den z.Zt. gebräuchlichen Anästhetika), gibt es für mich noch

"weiche" Faktoren, die mich in meinem Invest bestätigen, die ich gerne hier nocjh einmal anführen möchte.

Wie gesagt, es geht um MEINE Ansicht & persönlichen Eindrücke, und jeder Forist möge sich bitte seine "eigene" Meinung bilden.

Leider konnte ich dieses Jahr nicht an der HV teilnehmen, möchte aber auf meine Zusammenfassung(en) der HV von 2018 hier im Thread verweisen.

- Dr. W. Söhngen ist m.E. ein Familienmensch und sieht Paion als große Familie an

- Er , und das kam für mich sehr authentisch rüber, möchte der Vertrauen der Kleinaktionäre auch gerne zurück geben

- Ab 2020 (Stand HV 2018) wird "Kohle / Geld" generiert, wenn früher ; umso besser. Aber das ist mein "Minimum-Anlagehorizont" (siehe auch mein Wunschkurs)

Manche Dinge / Eindrücke sind auch schwer zu beschreiben, aber auch die persönlichen Gespräche mit Herrn Söhngen und Herrn Penner bestätigen mich in meinem Invest.

Was mich persönlich sehr freut, ist das Darlehen der EIB.

Nachdem EVOTEC solch ein Darlehen erhalten hatte (75 Mio €) hatte ich dies Herrn Penner mittgeteilt, mit der Bitte es zu prüfen (das ist keine Selbstbeweihräucherun, auch wenn es evtl so raus kommt)

Die sinngemäße Antwort war "Sehr geerhrte Kassiopeia, sie dürfen mir glauben dass Paion alles mögliche macht um im Sinne der (Klein-) Aktionäre zu handeln.

Abgesehen davon, denke ich dass ein Darlehen der EIB mehr als ein positives Zeichen ist !

Ein weiterer Punkt, unabhängig von den oben genannten ist folgender:

Anfang des Jahres war ich bei einem Vortrag "Senioren und Anästhesie / Narkose" eines Professors und Chefarzt der Anästhesie (sorry, wenn ich den Namen momentan nicht parat habe)

Falls jetzt jemand die Hoffnung hat es geht um Propofol / Midazolam / Remimazolam etc muss ich ihn / sie leider enttäuschen.

Es ging hauptsächlich um den Stand der Dinge (State of the art) wie es heutzutage aussieht, und welche Risiken bestehen.

Die Themen "postoperatives Delir" oder auch "OP gelungen - Patient tot" waren im Vordergrund.

Wie wird dem heutzutage seitens der Anästhesie begegnet. So Themen wie

- möglichst wenig Veränderung zum bisherigen Leben, also auch

- es ist nicht ein "Normblutdruck", sondern derjenige einzuhalten, den die Person "normalerweise" hat

Einige Dinge, die m.E. immens wichtig sind.

Von daher schreibe ich das jetzt auch als Info für diejenigen, die über den (Börsen-) Tellerrand hinausblicken wollen

und ggf im eigenen Familienumfeld / Freundeskreis davon profitieren können.

(einen ausführlichen Bericht konnte ich leider noch nicht verfassen)

Für alle, die jetzt mehr auf Kurse/Börse usw stehen, möchte ich noch einmal den Bogen dazu schlagen.

Was für mich beeindruckend war, wie wissbegierig und innovativ zumindest dieser Professor war.

Bei solchen apazitäten als Anästhestist (Ich hoffe es sind mehr so), kann ich mir sehr gut vorstellen dass Remimazolam sobald es zugelassen & publik ist, sehr große Ressonanz bei denen findet, die es anwenden können (Ärzte / Narkoseärzte)

Optionen

| Boardmail an "Kassiopeia" |

Wertpapier: Paion AG |

HIGHLY RECOMMENDED (sehr empfehlenswert) Diazepam und Midazolam (Benzodiazepin)

SUGGESTED (vorgeschlagen) Propofol

mit anderen Worten, der höchste Standard ist unter bestimmten Voraussetzungen anzustreben

und der dürfte bei erfolgreicher Zulassung Remimazolam (Benzodiazepin) heißen.

WHO-WFSA International Standards for a Safe Practice of Anesthesia

The latest version (May, 2018) was for the first time developed on behalf of both the WFSA and the World Health Organisation. The standards provide guidance and assistance to anaesthesia professionals, their professional societies, hospital and facility administrators, and governments for improving and maintaining the quality and safety of anaesthesia care.

● Der Zugang zur sicheren Anästhesie für die essentielle Chirurgie ist ein Grundrecht und sollte allen Patienten unabhängig von ihrer Zahlungsfähigkeit offen stehen.

● Diese Internationalen Standards wurden von der WHO und der WFS A entwickelt, einer gemeinnützigen Organisation, die Anästhesisten in 150 Ländern weltweit vertritt. Die Standards gelten für alle Anästhesieanbieter (Tabelle 1) auf der ganzen Welt.

● Sie sollen den Anästhesieanbietern, ihren Berufsverbänden, den Anästhesiestandards der WHO-WFSA, den Krankenhaus- und Anlagenverwaltungen 699123 sowie den Regierungen zur Aufrechterhaltung und Verbesserung der Qualität und Sicherheit der Anästhesieversorgung dienen.

● Wir haben die standardisierte Sprache der WHO-Todenote auf drei Standardstufen verwendet:◦ HIGHLY RECOMMENDED◦ RECOMMENDED◦ SUGGESTED

● HIGHLY RECOMMENDED Standards sind die minimal erwarteten Standards. Sie sind das funktionale Äquivalent zu verbindlichen Normen.

● EMPFOHLENE Normen und VORGESCHLAGENE Normen sollten praktiziert werden, wenn die Ressourcen es zulassen und gegebenenfalls für die zu erbringende Gesundheitsversorgung geeignet sind.

● In jedem Fall sollte das Ziel darin bestehen, möglichst hohe Standards zu praktizieren, vorzugsweise über die in diesem Dokument beschriebenen Standards hinaus.

● In einigen ressourcenarmen Umgebungen können selbst HIGHLYRECOMMENDED (d.h. minimal erwartete Standards) derzeit nicht eingehalten werden. In diesen Fällen sollte sich die Anästhesie auf Verfahren beschränken, die für die Rettung von Leben oder Gliedmaßen im Rahmen von immedia te(emergency) absolut notwendig sind.

● Wenn die HIG HLY REC OMMENDED Standards ds nicht eingehalten werden, ist die Bereitstellung von Anästhesie für elektive chirurgische Eingriffe unsicher und inakzeptabel. Dabei müssen alle Anstrengungen unternommen werden, damit die Verantwortlichen für die Gesundheitsversorgung in diesem Umfeld dringend sicherstellen können, dass die HÖCHSTE EMPFEHLTEN Standards erfüllt werden.Umfang von Standards

● Diese Standards sind für jede Gesundheitseinrichtung auf der ganzen Welt relevant, unabhängig vom Grad der Benennung, in dem Vollnarkose, tiefe Sedierung oder gemäßigte Sedierung (Tabelle 2) oder regionale Anästhesie (Spinal-, Epidural-, große Gliedmaßenblöcke) angewendet wird.

● Wir haben die standardisierte Sprache der WHO-Bezeichnungen auf drei Standardstufen verwendet:◦ HIGHLY RECOMMENDED◦ RECOMMENDED◦ SUGGESTED

● HIGHLY RECOMMENDED Standards sind die minimal erwarteten Standards. Sie sind das funktionale Äquivalent zu verbindlichen Normen.

● EMPFOHLENE Normen und VORGESCHLAGENE Normen sollten praktiziert werden, wenn die Ressourcen es zulassen und gegebenenfalls für die zu erbringende Gesundheitsversorgung geeignet sind.

● In jedem Fall sollte das Ziel darin bestehen, möglichst hohe Standards zu praktizieren, vorzugsweise über die in diesem Dokument beschriebenen Standards hinaus.

Übersetzt mit www.DeepL.com/Translator

https://link.springer.com/epdf/10.1007/...Sk-J20ydZ5L3ItSNUsdr4t68%3D

Übersetzt mit www.DeepL.com/Translator

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

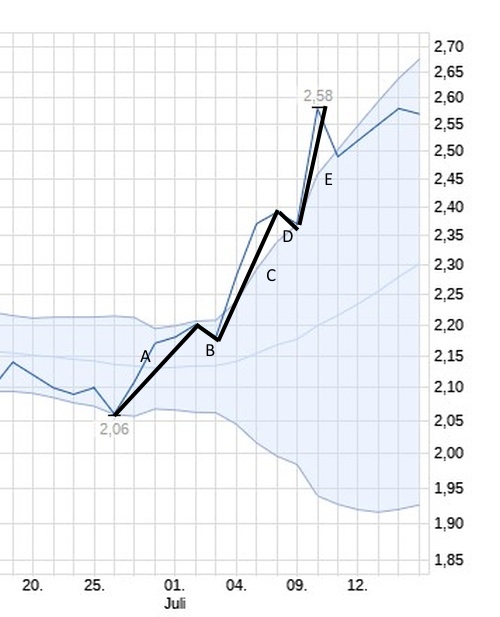

Zumindest hat der Kurs das 38,2 % Level von Fibonacci erreicht(2,50). Im Moment geht er seitwärts und sollte die 2,50 nicht mehr unterschreiten. Das Bollinger (2) hat der Kurs teilweise nach oben verlassen. Da kehrt er dann auch wieder in das Band zurück. So hier bereits geschehen. Die GD´s 38/50/200 (hier nicht eingezeichnet) bilden zurzeit ein sehr gut angedeutetes Goldenes Dreieck. Der bisherige Chart ist recht aussagekräftig durch die bisherigen höheren Umsätze. Leider sind diese die letzten Tage rückläufig, sodass der weitere Chart nicht besonders aussagekräftig ist.Dann hoffe ich mal, dass die Elliot auch nur der erste Teil einer Elliot ist und noch 4 weitere nach oben gerichtete Wellen folgen. Es könnte nach einer Phase der Konsolidierung auch wahrscheinlich sein (News, Zulassung, Zulassungsanträge, Meilensteine etc.).

Optionen

| Boardmail an "nuuj" |

Wertpapier: Paion AG |

Angehängte Grafik:

paion_10a.jpg

paion_10a.jpg