PSI AG: Die Zahlen ( WKN: A0Z1JH )

Das Softwareunternehmen PSI dürfte seine Ziele 2019 punktgenau erreicht und im vierten Quartal von einem hohen Auftragsbuch profitiert haben, erwarten die Analysten der DZ Bank. Der Ausblick 2020 dürfte konservativ ausfallen. Für die Aktie spreche, dass eine Anlage weitgehend defensiven Charakter habe mit einem Anteil des Energiemanagements von 50 Prozent. Außerdem sei die Bewertung im Konkurrenzvergleich moderat. Als möglichen Impulsgeber sehen die Analysten eine Aktualisierung des mittelfristigen Ausblicks.

PSI lege seine Geschäftszahlen am 24. März vor. Dabei rechnet die DZ mit einem Umsatz von 220 Millionen Euro und einem EBIT von 17 Millionen.

Beim Ausblick 2020 gehe man beim Umsatz von einem organischen Wachstum von 6 Prozent im Jahresvergleich auf 233 Millionen Euro aus. Als Wachstumstreiber dürfte sich im Segment Energiemanagement (EM) weiter der Bereich Elektrische Netze/Verbundnetze (Anteil 33 Prozent) zeigen und im Produktionsmanagement (PM) die Bereiche Automotive & Maschinenbau (17 Prozent) und Logistik (9 Prozent).

Beim EBIT rechnen die Analysten mit 19 bis 20 Millionen Euro. Dies wäre als eher konservativ einzuschätzen, weil berücksichtigt werden müsse, dass 2,1 Millionen Euro EBIT-Belastungen aus der Integration der BTC-Übernahme wegfielen.

DZ erhöht PSI-Ziel auf 24(22) EUR - Kaufen

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

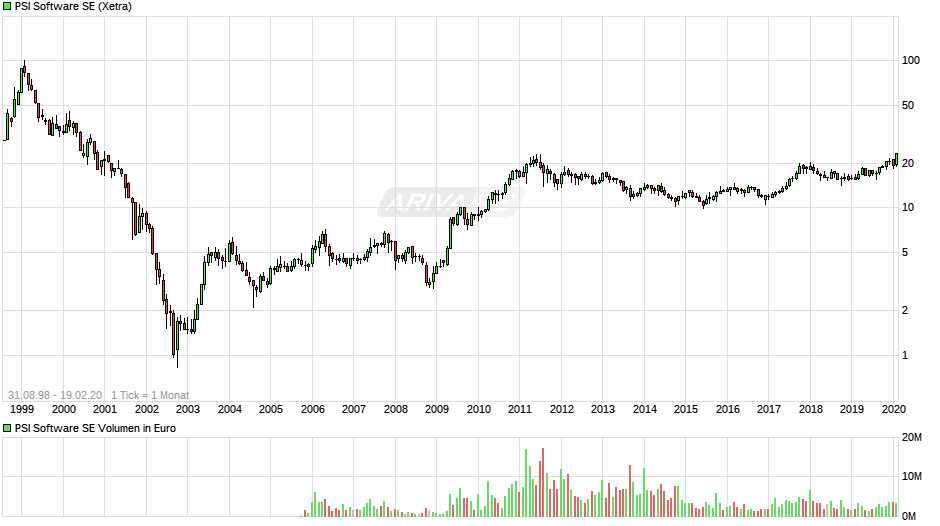

Die Aktie handelt damit auf einem Mehrjahreshoch. Zuletzt wurden Mitte 2011 ähnlich hohe Kurse gezahlt. Das Xetra-ATH von 02/1999 liegt bei unglaublichen fast 100 Euro... (sofern Ariva) korrekte Angaben macht.

Lustig, wenngleich aktuell weniger interessant ist m. E. auch, dass die Aktie am 31.08.1998 zu 23,78 Euro an die Börse kam.

Evtl. wissen einige wieder mal etwas früher etwas mehr...?

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Findet ihr sie nicht langsam ausgereizt, was die Bewertung betrifft?

Knapp 7% organisches Wachstum, 3% gestiegener Auftragseingang nach Q3, bei KGV von 24-25 fürs laufende Jahr. Man hat bilanziell noch 30 Mio Cash aber auch 50 Mio Pensionsverpflichtungen.

Kenne mich technologisch zugegeben nicht aus, aber findet ihr die Bewertung nicht langsam ambitioniert?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PSI Software SE |

JA (@Kat), die reinen Zahlen sind nicht wirklich berauschend oder lassen auf eine deutliche Unterbewertung schließen.

Aber ich denke hier ist etwas am Entstehen. PSI ist in mehreren Feldern (IT generell, Lösungen zur Steuerung auch komplexer Netzinfrastrukturen, v.a. in Branchen Energieversorger und ÖPNV sowie im Bereich von Produktions- & Logistikprozessen) tätig, welche in Zukunft immer mehr an Bedeutung gewinnen werden.

Ich glaube da sind die Haupttreiber des aktuellen Kursanstiegs zu finden.

PSI sieht sich selbst als europäischer Marktführer bei Energieleitsystemen für Strom, Gas, Wärme, Öl und Wasser. Es gibt eine (historisch gewachsene) enge Verbindung zu innogy, welche kein Nachteil sein dürfte.

Die Firma stellt derzeit noch Produkte auf eine einheitliche Plattform um, was ebenso -wie ein Zukauf- zunächst die Marge belastet, sich aber mittel- bis langfristig in steigender Profitabilität niederschlagen sollte.

PSI-CEO Dr. Harald Schrimpf habe gegenüber dem "Aktionär" gesagt, die Klimadiskussionen seien ein "massiver Treiber" für das Geschäft. So beinhalte das Klimaschutzprogramm 2030 der Regierung Initiativen, die zu jährlich 100 Mio. Euro neuen Investitionen in Leitsystemsoftware führen würden - dem Kernbereich von PSI. Clevere Strategie für steigende Margen: PSI investiere in eine stärker automatisierte App-Store-Cloud-Unterstützung für seine Kunden, um mit weniger Kosten mehr Lizenzen ausrollen zu können, so Michael Schröder vom Anlegermagazin "Der Aktionär" in einer aktuellen Aktienanalyse. (Analyse vom 06.01.2020)

Man kann es aber auch kurz so zusammenfassen. PSI stellt seit rund 10 Jahren auf eine einheitliche Softwareplattform um, um im Unternehmen enorme Synergien (Wegfall Doppelentwicklungen u.s.w.) zu heben. Dafür werden p.a. rund 10-12 Mio Euro über die übliche Produktweiterentwicklung hinaus investiert. Die Umstellung sollte in spätestens 2 Jahren endlich abgeschlossen sein. Dann fallen diese "Sonderaufwendungen" weg und PSI kann sich endlich mal auf den Weg zu Margen machen, die für ein Softwareunternehmen üblich sind. Die einheitliche eigene Softwareplattform hilft wohl auch, Kosten für fremdbezogene Softwarelizenzen (Datenbanksoftware) in Größenordnungen zu sparen, auf den der bisher noch nicht umgestellten Bereich Energie noch läuft.

Bereits ohne diese Sondereffekte strebt PSI bereits heute eine jährliche Margensteigerung von rund 1% an. Dies wird durch Steigerung der der wiederkehrenden Lizenz-, Update- und Wartungserlöse sowie Cloud-Angebote erreicht. Hier ist PSI mit IVU vergleichbar.

Im letzten Jahr konnte die Margensteigerung nicht erreicht werden, da man Ende 2018 mit PRINS einen Wettbewerber übernommen hat und in 2019 dafür einiges an Integrationskosten angefallen war. Die Übernahme dieses Wettbewerbers war aber trotzdem strategisch gut und wichtig.

Rechne einfach mal durchschnittlich 5 bis 8% jährliches organisches Wachstum + 1% jährliche Margensteigerung, dann wird das Potential deutlich. Durch die Positionierung in wichtigen Zukunftsthemen ist aber deutlich mehr Wachstum möglich. PSI ist bei Industrie 4.0 recht weit vorn mit drin und und deren Produktionssteuerungen (Stichwort Schwarmfertigung) werden von vielen innovativen Unternehmen z.B. in der Kfz-Herstellung ( Streetscooter, e-GO) genutzt. Aber auch bei großen deutschen Kfz-Herstellung wie z.B. VW sind deren Steuerungen ein fester Bestandteil. Allein hier ist sehr viel Musik drin.

Im Bereich Energie macht PSI so schnell niemand was vor. PSI hat z.B. letztes Jahr einen Auftrag von einem Netzbetreiber übernommen, den zuvor eine Siemenstochter verkackt hat. Ähnlich war es vor ein paar Jahren schon mal in Rußland gewesen (wo Siemens zunächst über den den Preis erst mal den Auftrag geholt hatte, es dann aber nicht hinbekommen hat). Und der Ausbau der Erneuerbaren Energie wird noch viel mehr Flexibilität von den Netzbetreibern erfordern. Hier hat PSI mit den Erfahrungen im Vorreiterland Deutschland enormes Know How aufgebaut, was sich jetzt weltweit verkaufen lässt. PSI ist gerade dabei über Partner den USA-Markt anzugehen. Vielleicht sehen wir hier demnächst auch mal wieder etwas anorganisches Wachstum...

Auch über den Bereich Logistik liese sich hier viel erzählen. Lies einfach Dich einfach mal bei PSI auf der Homepage und bei W:O ein wenig ein.

Hinzu kommt das Management. Ein Faktor, den ich zunehmend mehr Gewicht bei der Auswahl meiner Aktien einräume. Wenn Du willst, dann nehme ich Dich zur nächsten HV mal mit. Dann kannst Du Dir selbst einen Eindruck verschaffen.

Ich werde hier keine Aktie verkaufen und schaue extrem entspannt in die Zukunft.

P.S. Hätte ich fast vergessen. PSI bilanziert recht konservativ und aktiviert den Entwicklungsaufwand nicht. Das sollte man im Vergleich zu anderen Werten auch nie unberücksichtigt lassen.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

... und das alles innerhalb von 3 Wochen und ohne nennenswerte News aus dem Unternehmen. Teilweise sind mit völlig unbedeutender Stückzahl große Kursbewegungen meist nach unten geschehen. Die relative Marktenge bzw. der geringe Freefloat wirken wohl auch verstärkend. Ist jedenfalls alles sehr irrational und noch mal ne unerwartete und günstige Gelegenheit fürs Unternehmen an eigene Aktien zu kommen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: PSI Software SE |

Leider nur ne Minidividende, obwohl PSI auf Grund des fetten Auftragsbestandes wohl kaum von Corona betroffen sein wird. Vielleicht kann man mit dem Cash auch ne nette Übernahme finanzieren. Nicht schön für uns Aktionäre, aber mehr als verständlich in der aktuellen Situation.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

https://boersengefluester.de/psi-software-viel-aktie-furs-geld/

Optionen

| Boardmail an "Cosha" |

Wertpapier: PSI Software SE |

Das klingt ja richtig gut. Offenbar läuft der Laden aktuell noch ohne negative Einflüsse durch Corona.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Interessante Folien zur Präsentation der Zahlen 2019.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Zum Vergleich: Q1/2019 hatte man einen neuen Rekord mit einem Auftragseingang in Höhe von 97 Mio (Q1/2018 93 Mio).

Wenn ich Schrimpf richtig einschätze, dann hatte man zum Zeitpunkt der Erstellung der Folien bereits 84 Mio für Q1 im Sack (74 +10) und hat sogar die Chance, den Rekordwert aus Q1/2019 noch zu übertreffen. Des wäre ein richtig fettes Ding, wenn man in Corona-Zeiten sogar neue Rekorde beim Neugeschäft liefern könnte.

Das paßt recht gut zur Überschrift des Vorstandsinterviews "Bisher läuft es besser als gedacht".

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Von allen Analystenhäusern, die PSI covern, finde ich Solventis am qualifiziertesten. Nach dem Erscheinen des GB hat Solventis ein Update veröffentlicht.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

Aus der aktuellen Analyse von GSC Research:

Die derzeit schwierigen Zeiten bescheren vielen Wettbewerbern jedoch noch deutlich größere Kopfschmerzen. So hält PSI auch nach möglichen Übernahmekandidaten im Energiesektor Ausschau. Allerdings will man mit Zukäufen warten, bis zumindest ein Ende der Kriesenursache absehbar ist. Trotz allem wurden aber bereits erste Gespräche mit möglichen Kandidaten geführt.

Schau mer mal...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

hier mit Meldungen von einem anderen Kaliber gerechnet. Vielleicht sehen wir ja noch weitere Übernahmen dieses Jahr.

Und sicherlich auch eine nette Erweiterung des Leistungsumfangs im Bereich Energienetze.

Da die Meldung wie PSI-üblich aber nur das absolut notwendige an Infos enthält, kann man nicht viel weiter dazu sagen.

Komisch klingt für mich nur der folgende Satz:

Prognos Energy verfügt über namhafte Referenzen, darunter der Übertragungsnetzbetreiber 50Hertz Transmission GmbH, für den Prognos Energy als Prognosedienstleister tätig ist. PSI strebt an, dass die künftige PSI-Prognos-Software auch wieder für andere Übertragungsnetze eingesetzt werden kann. Um die Zugehörigkeit zum PSI-Konzern zu unterstreichen, wird PSI das Unternehmen umbenennen.

Sowas sollte doch eigentlich vor einer Übernahme rechtssicher geklärt sein. Denn sonst wäre der Kauf ja für die Katz. Aber wie schon gesagt - ohne weitere Infos ist das alles nur Kaffeesatzleserei.

Hat vielleicht jemand aus dem Forum die HV gestern verfolgt? Ich konnte leider aus Termingründen nicht und PSI hat es bisher noch nicht mal geschafft, die Präsentation zur Vorstandsrede online zu stellen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |

So eine kleine Bude ist 50Hertz nämlich nicht. In 2018 wollte der Alteigentümer 20% der Anteile an China verkaufen. Es gab aber ein Vorkaufsrecht und die 20% gingen für knapp eine Milliarde Euro an Elia, belgischer Netzbetreiber. Die übrigen 20% wurden ebenfalls für ne knappe Milliarde an die KfW verkauft. Ging damals durch die Medien, steht aber auch hier:

https://de.wikipedia.org/wiki/50Hertz_Transmission

Optionen

| Boardmail an "urlauber26" |

Wertpapier: PSI Software SE |

Da man aktuell auch zum Kaufpreis nichts weiß, weiß ist auch nicht bekannt, ob es ein "Corona-Schnäppchen" war. I.d.R. waren aber Schrimpfs Übernahmen nach dem Missgriff INCONTROL alle recht vernünftig.

50Hertz war meines Wissens bereits davor Kunde von PSI (Präsentation zum GJ 2019 Seite 28).

Es hätte mich interessiert, ob auf der HV auch was zur Perspektive von INCONTROL gesagt wurde. Konnte leider aus Terminproblemen nicht daran teilnehmen. INCONTROL bescherrt jetzt schon seit Jahren rote Zahlen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: PSI Software SE |