PSI AG: Die Zahlen ( WKN: A0Z1JH )

Dieser Satz von dir ist ein No Go:

Wieso Du Dich hier tummelst? Entweder Du hast zu viel Zeit oder Du würdest gerne günstig rein kommen

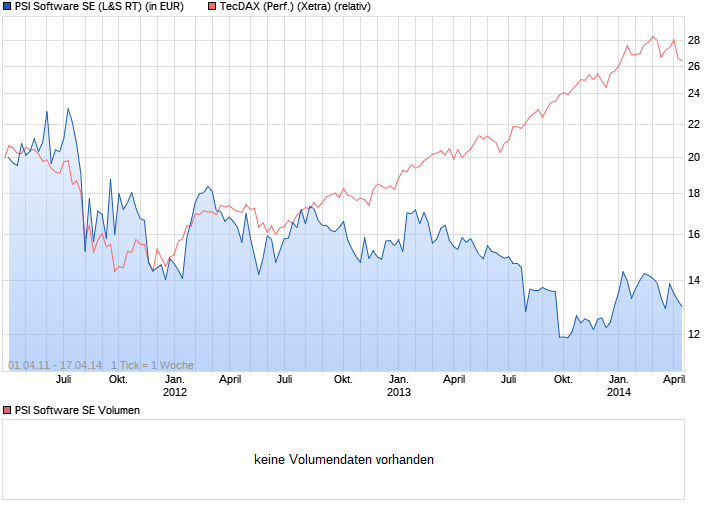

Die 13€ ist unterschritten. Halte ich mental für eine wichtige Unterstützung. Wenn keine richtig gute News kommen, dann gehts weiter runter. Und nur zusagen die Aktie hält sich in Anbetracht des Marktes und der miesen Zahlen gut, diese Aussage ist ohne Nutzen Hepha. Ich wüsste wirklich nicht warum man PSI kaufen sollte in Anbetracht besserer Alternativen. Ich kann auch nicht erkennen, warum die Aktie steigen sollte. Dies kann sich sicherlich ändern, aber aktuell bei den Zahlen und dem Newsflow kein Kauf. In der letzten Studie die ich gelesen habe wird auf das Jahr 2015 verwiesen, da soll oder könnte es besser werden.

Es ist doch auch keine PSI eigene Sache, stabil in schwachen Märkten zu sein. Das dürfte daran liegen, dass die Outperformer der letzten Jahre in schwachen Märkten stark verlieren, weil die Anleger ihre Gewinne sichern. Bei PSI kann man keine Gewinne sichern, jedenfalls nur die wenigsten. Wieso sollte PSI also in temporär schwachen Märkten stark fallen? Man würde wohl erst dann auch stark fallen, wenn sich am Markt die Schwächephase fortsetzt.

PSI fällt übergeordnet jedoch langsam aber stetig. Das kannst du ja nicht abstreiten.

Und im Grunde gehts ja auch gar nicht darum. Fakt ist, dass ich versuche hier mit Fakten/Daten/Kennzahlen zu arbeiten, auf die du nie eingehst. Du meckerst selbst zwar ständig auf den Vorstand, aber ziehst nie Konsequenzen. Die Psychologie dahinter versteh ich nicht. Erkläre doch mal auf vernünftige Weise wieso PSI für dich unterbewertet ist und du deshalb von steigenden Kursen ausgehst! Würde mich wirklich interessieren. Man kann doch bei einem Unternehmen die Bewertung nicht total ausblenden. Mal abgesehen davon hatte ich die letzten 2-3 Jahre ja völlig recht seitdem ich hier im Thread warne bzw. auch davon rede, dass es wesentlich bessere Anlagemöglichkeiten gibt. Der Kurs ist sogar unter 12 € gefallen. Falls PSI nicht seine angekündigten Fortschritte endlich wahr macht, geh ich auch weiterhin von Kursen bis bei 10-11 € aus. Aber gut, das können Vorstand und die Mitarbeiter noch vermeiden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PSI Software SE |

mitgeteilt, dass sein Stimmrechtsanteil an der PSI Aktiengesellschaft für

Produkte und Systeme der Informationstechnologie, Berlin, Deutschland am

28.04.2014 die Schwelle von 5% überschritten hat und an diesem Tag 5,04%

(792.361 Stimmrechte) betragen hat.

Mit geschätzten 800 bis 900 Millionen Franken gehört Tito Tettamanti zu den 300 Reichsten der Schweiz. Sein Vermögen hat er vor allem dank seines Spürsinns für erfolgreiche Investments erwirtschaftet. Etwa über die von ihm aufgebaute und mehrheitlich kontrollierte Sterling Strategic Value Limited. Die Investmentfirma konzentriert sich auf unterbewertete Aktien von kleinen bis mittelgrossen notierten Firmen. Die damit erzielte Performance lässt Anlageprofis vor Neid erblassen. Seit der Gründung 1999 stellt sich die Rendite auf 410 Prozent. Die Benchmark DJ Stoxx Small 200 Index dagegen weist für dieselbe Periode eine Performance von 73 Prozent auf.

In 13 Jahren ist Tettamanti nur einmal schief gelegen. «Unter 33 Investments, die Sterling getätigt hat, ist Charles Vögele das einzige, bei dem wir Geld verloren haben», sagt der 82-Jährige.

Dann hoffe ich mal, dass er jetzt auch wieder "richtig liegt

minus 24% Auftrageingang

minus 11% Auftragsbestand

aber klar, Cashflow lag über Vorjahr. Das stellt man dann in der Adhoc heraus, obwohl jeder sehen kann, dass das an den üblichen wc Schwankungen liegt.

Solange PSI beim Auftragseingan/Bestand nicht voran kommt, ist die Bewertung zumindest für meinen Geschmack klar zu hoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PSI Software SE |

Optionen

| Boardmail an "braunbaer06" |

Wertpapier: PSI Software SE |

Man muss sich entscheiden, ob man selbständig denkt oder schaut, was andere tun. Aktuell macht die Börse zweiteres. Wurde aber auch massiv zum Abverkauf genutzt. Umsätze waren mal wieder recht hoch.

Optionen

| Boardmail an "braunbaer06" |

Wertpapier: PSI Software SE |

Zehn Topkandidaten

Neben den heißen Favoriten Kuka, Wirecard, First Sensor, Qiagen und Morphosys (siehe Artikel) zählt auch PSI zu den potenziellen Übernahmekandidaten in Deutschland. Die Software des Unternehmens unterstützt die Nutzung von Elektrizität aus Sonnen- und Windkraft - die regenerativen Energien gewinnen immer mehr Marktanteile.

Quelle:

http://www.finanzen.net/nachricht/aktien/...r-Milliardendeals-3622127

Optionen

| Boardmail an "braunbaer06" |

Wertpapier: PSI Software SE |

Obwohl Hack&Aufhäuser von 2013 bis 2016 mit durchschnittlich 55% Ebit Anstieg pro jahr rechnen, halten sie PSI bei 13 € für fair bewertet.

Da frag ich mich, was passiert, wenn dieses Gewinnwachstum nicht so stark eintritt. Ich bleib dabei ... Kursziel 10-11 € ...

Wenn sich irgendwann 2015 mal abzeichnet, dass diese 55% Ebit-Wachstum pro Jahr wirklich erreicht werden, kann der Kurs dann ja wieder auf 13-14 € steigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PSI Software SE |