Osram_mit_AMS_ohne_Apple

Ja, wenn solch ein Invest kommt ist es sicherlich exklusiv. Davon muss man ausgehen.

Auf der anderen Seite bin ich auch bei Jack: Apple war nicht immer Vorreiter bei dem Einsatz von neuen Technologien und hat auch nicht immer alles übernommen (Fingerprint, an der Seite gebogenes Display, kleinere Notch, faltbares Handy, USB-C). Apple sagt selber, dass Produkte immer erst auf den Markt kommen, wenn sie für den Kunden völlig „ausgereift“ sind, sprich: Apple macht keinen „Bananen-Produkte“ (nehme an, Ihr kennt den Begriff; Stichwort: Ladematte). Auch mE macht Apple das nur wenn die „economics“ stimmen, vorher nicht und auch nicht aus Prestige-Gründen, weil man der erste sein will.

Und MicroLED für die Watch war schon für 2017, 2020 und 2022 erwartet (siehe u.a. Links). Verschiebungen können daher nie ausgeschlossen werden. Interessant auch, dass das OLED Display für das iPhone X erst drei Jahre nach dem OLED Display für die Watch kamen.

“The Apple Watch 3 is rumored to be released in September 2017, just like the previous Apple Watch Series 2. The coming new device is said to have a Micro LED screen to help prolong battery life, which has been the main challenge for Apple.” (https://www.ledinside.com/news/2017/2/..._feature_a_micro_led_screen)

„There is precedent for new screen technologies showing up in the Apple Watch first. When it was introduced in 2014, the Apple Watch had an OLED screen. The technology then migrated to the iPhone X three years later.“

“Apple has reportedly been testing prototype Apple Watch models with MicroLED displays since 2017. While early rumors suggested an Apple Watch with a microLED display could launch as early as 2020,” (https://www.macrumors.com/2020/08/10/...to-adopt-microled-3-4-years/)

**********

@Resilient, gute & interessante Frage. Meine Antwort darauf wäre: Apple will das Henne-Ei-Problem lösen. Nehmen wir mal das Finisar Beispiel: die hatten wohl eine sehr gute/die beste Technologie damals aber waren finanzseitig nicht so ausgestattet, dass man das Klumpenrisiko eingehen und zig hundert Mio in eine neue Technologie/neue Fabrik stecken kann. Zumindest nicht ohne die Sicherheit zu haben, dass man danach ausreichend Kunden findet. Apple brauchte aber die technologischen Möglichkeiten, also hat man da finanziell unterstützt.

Bei Dialog gab es vor Jahren mal ein ähnliches Beispiel mit PMOLED. Das Problem war, dass die OEMs gesagt haben, dass sie sich nicht für PMOLED entscheiden können, weil es nicht genügend Fertigungskapazitäten gibt. Laut Dialog wollte die aber keiner aufbauen, da es keine OEM Zusagen gab.

Zu Deiner eigentlichen Frage: ich kann mir nicht vorstellen, dass die neue Kulim Fabrik dann exklusiv für Apple ist – das wäre ja auch wieder ein enormes Klumpenrisiko für AMSO. Wie ich neulich schon mal schrieb, kann ich mir eher vorstellen, dass Apple jetzt schon Abnahmemengen zugesagt hat. Und das kann man ja schon verbinden mit finanziellen Mitteln, also Vorauszahlungen für diese Abnahmen. Setzt aber wahrscheinlich voraus, dass AMSO die notwendigen Mengen, Qualitäten und Kostenstrukturen hinbekommt.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

(hinter aboschranke: US lawmakers warn Apple on using Chinese group’s chips in new iPhone

Tech company accused of ‘playing with fire’ if it buys data storage components from YMTC

https://www.ft.com/content/099a409a-49c2-4ed3-a630-87bf6dc8ce15 )

ich weiss zwar nicht, wer die direkten konkurrenten von amsosram sind und wo die ihre produkte herstellen; aber eine fabrik für halbleiter in kulim zu haben ist jedenfalls sicher kein nachteil...

Das dürfte sich auch durchaus noch weiter steigern. Biden setzt diesbezüglich fort, was Trump begann.

Mit Chip-Acts in den USA und hoffentlich schnellstmöglich auch in der EU findet diesbezüglich noch eine weitere Beschleunigung der Diversifizierung statt.

Da fallen dann schon ein paar Wettbewerber von AMS bei Apple heraus. Auf der anderen Seite wird man sich allerdings mittelfristig auch schwerer tun, wenn man chinesische Endkunden beliefern möchte. Das wird ja irgendwann in beide Richtungen gehen.

The potential market is huge. Shipping for microLED displays is expected to total 5 million and generate $7 billion in revenue by 2025, rising to more than 11 million units shipped in 2027, according to global technology research firm Omdia.

eine apple watch microled würde wahrscheinlich mehr als die genannten einheiten erzielen. auch wenn microled nicht in der gesamen applewatch linie angeboten würde.

Kann das jemand aus anderer Quelle bestätigen?

Optionen

| Boardmail an "Resilient" |

Wertpapier: ams-Osram AG |

https://www.auto-motor-und-sport.de/neuheiten/...als-xc90-nachfolger/

lidar war ja mal auch die grosse hoffnung amsosram - kommt da noch was oder eher nicht?

https://www.digitimes.com/news/a20220920PD206/...od=3&q=ams+osram

Optionen

| Boardmail an "Resilient" |

Wertpapier: ams-Osram AG |

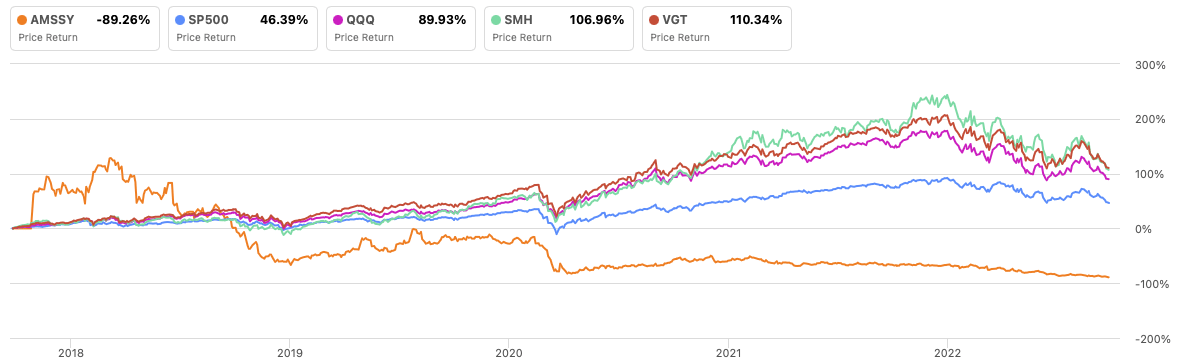

"Looking back even further, ams-OSRAM performed significantly worse than its main references, reporting a loss of -89.26% in the past 5 years, while all its references greatly outperformed the stock. The Vanguard Information Technology ETF is leading this comparison with over 110% performance, while even the VanEck Semiconductor ETF has achieved a return of 106% during the analyzed time, underscoring the significant relative weakness of ams-OSRAM's stock."

"The actual price levels have not been seen since 2012, hinting at the fact that management has practically destroyed more than 10 years of value creation for shareholders. Economically, it's a disaster, and I wonder how the present leaders of the company can still justify their positions and very generous salaries when looking at the stock's performance."

Quelle des Charts: der o.a. Link

P.S. Dieser Blick in den Rückspiegel sagt natürlich nichts über die das zukünftige Potenzial der Aktie aus und kann einem aktuell Investierten egal sein.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Angehängte Grafik:

53640650-16642626255821211_origin.png (verkleinert auf 43%)

53640650-16642626255821211_origin.png (verkleinert auf 43%)

Zum einen natürlich der schmerzhafte Wegfall des Apple Geschäfts und zusätzlich die teure Übernahme von Osram (mit üppiger Garantiedividende für verbliebene Anteilseigner).

Das Management hat offensichtlich versucht, die Aktionäre (also die eigentlichen Inhaber des Unternehmens) und Kapitalgeber an der Nase herumzuführen und für dumm zu verkaufen, da nicht transparent über den bevorstehenden Wegbruch großer Umsatzpositionen berichtet wurde.

Einen derartigen Rutsch des Kurses hätte ich nicht erwartet, zeigt allerdings dass es nun 5 nach 12 ist und nicht 5 vor 12. Dr. Leitner unterstelle ich eine "gewisse Motivation " nachdem er hier einen sechsstelligen Betrag investiert hat, aber genauso den anderen Institutionen die seit Jahren in AMS-Osram investiert sind.

Ich hatte zuletzt meine Position nochmals verdoppelt (also klassischer Fehler der Kleinanleger zum Verbilligen, wie bspw. Cathie Wood) und lasse meinen Sparplan weiterlaufen in der Hoffnung, dass mit dem nächsten Konjunkturzyklus AMS mit hochschwimmt und auch bei Apple wieder mitspielt. Anlagehorizont 3-5 Jahre.

Und am liebsten wird gleich in House produziert. Sollte die Loyalität der Kunden wegbrechen (mangels Zahlungsbereitschaft), dürfte man sich als Apple Investor umschauen wie schnell und tief man rutschen kann.

Aber die Amis stellen alles mittlerweile um von Eigentum auf Service: Wieso also ein iPhone besitzen, kann man doch einfach und komfortabel mieten, so tun die 2.000 EUR Anschaffungspreis auch nicht mehr ganz so sehr weh. :D

Wo hört das mal auf ?

Optionen

| Boardmail an "stonedge" |

Wertpapier: ams-Osram AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Optionen

| Boardmail an "stonedge" |

Wertpapier: ams-Osram AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Zu Deiner Frage: unter normalen Umständen sollten die Schulden kein Problem bei AMS sein. Das Rauskaufen der Minderheitsaktionäre kann AMS ja auch erst in 5-10 Jahren machen, die operativen Cash Flows sind (noch) gut, man könnte weitere Unternehmensteile verkaufen und die nächsten großen Refinanzierungen stehen erst 2025 an. Dann aber gleich ca. 1,8 Mrd. – wie konnte man sich eigentlich so ein zeitliches Klumpenrisiko innerhalb von vier Monaten anlegen?? (https://ams-osram.com/about-us/investor-relations/fixed-income) Aber gut, man muss ja auch nicht zu dem Zeitpunkt refinanzierung und kann auch früher anfangen.

Aber natürlich gilt auch: AMS hat aus gutem Grund nur ein BB-/B1 Rating und es stehen enorme Investitionen an. Bei den momentanen Märkten ist der Weg weiterer Verkäufe von Unternehmensteilen evtl verbaut, bei der Erweiterung von Kulim kann es natürlich zu Budgetüberschreitungen und insbesondere zu Verzögerungen kommen – sei es auf AMS oder auf Kundenseite, was microLED betrifft. Wenn das dann noch auf operative Rückgänge/schwaches Wirtschaftswachstum trifft (siehe AMD Profit Warning), dann sind natürlich Szenarien denkbar, in denen die Verschuldung in der Tat zu einem Problem werden können. Da aber viele Faktoren zusammenkommen müssen, würde ich dem keine so große Wahrscheinlichkeit beimessen – dies aber in meiner Positionsgröße berücksichtigen. Am Rande: die Hella Zahlen vor kurzem sahen mE eigentlich ganz konstruktiv aus, Automotive scheint nicht soo schlecht zu laufen.

Zu der Ingo Bank Personnalie: normalerweise werden CFO Abgänge nicht gerne vom Markt gesehen, mal schauen was die Aktie am Montag macht. Wird ja manchmal als ein Problem mit dem Zahlenwerk und/oder der Kommunikation interpretiert. Aber natürlich gibt es immer die Möglichkeit, dass solche Abgänge auch wirklich nur aus privaten Gründen passieren. Die letzten Jahre werden in diesem Job unheimlich hart gewesen sein, da sollte man für jeden Verständnis haben, der aus der Schusslinie geht.

In den AMS CCs habe ich den Ingo Bank immer als sehr kompetent, retorisch begabt und mit perfektem Englisch sprechend in Erinnerung. Das Zahlenwerk, das er verkaufen musste, war halt nicht so gut :-). Seine Rolle vorher bei Osram war da sicherlich mehr zu kritisieren (https://www.finance-magazin.de/transformation/...echtfertigt-37589/).

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |