SAP ein Kauf wann fängt sie an zu explodieren

07:55 30.01.08

DJ SAP steigert Gewinn fortgef Geschäft 2007 um 3%

WALLDORF (Dow Jones)-Die SAP AG hat im vierten Quartal 2007 beim Gewinn aus dem fortgeführten Geschäft einen Rückgang um 6% auf 758 Mio EUR verzeichnet und damit den Jahresgewinn insgesamt um 3% auf 1,94 Mrd EUR erhöht. Das teilte SAP am Mittwoch mit.

Mitte Januar hatte SAP bereits vorläufige Zahlen für Umsatz und operative Marge vorgelegt. Mit einer operativen Marge von 26,5% lag das Unternehmen genau in der Mitte des vorgegebenen eigenens Zielbands von 26% bis 27%. Im Vorjahr hatte SAP hier noch eine Marge von 27,3% erwirtschaftet.

SAP gab am Berichtstag erstmals eine konkrete Umsatz- und Ergebnisprognose für das laufende Geschäftsjahr 2008 ab. Demnach werde der Software- und softwarebezogene Umsatz 2008 24% bis 27% bereinigt um Wechselkurseinflüsse über dem Vorjahr erwartet.

Auf der Ergebnisseite rechnet SAP mit einer operativen Marge, die zwischen 27,5% und 28,5% gesehen wird. Diese Prognose ist allerdings um einmalige Abschreibungen auf die abgegrenzten Supporterlöse aus der Akquisition von Business Objects und akquisitionsbedingte Aufwendungen bereinigt und entsprechend nur bedingt mit der Zielspanne des Vorjahres von 26% bis 27% zu vergleichen.

Webseite: http://www.sap.com

-Von Alexander Becker, Dow Jones Newswires, +49 (0)89 - 5521 4030

industry.de@dowjones.com

DJG/abe/mim

(END) Dow Jones Newswires

January 30, 2008 01:23 ET (06:23 GMT)

Copyright (c) 2008 Dow Jones & Company, Inc.

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

08:10 30.01.08

DJ SAP will 2008 eigene Aktien für rund 500 Mio EUR erwerben

WALLDORF (Dow Jones)--Die SAP will im laufenden Geschäftsjahr 2008 eigene Aktien im Wert von 500 Mio EUR zurückkaufen. Das teilte der Walldorfer Softwarekonzern am Mittwoch bei der Vorlage seiner Jahreszahlen für 2007 mit.

Im abgelaufenen Geschäftsjahr erwarb SAP insgesamt 27,3 Mio Aktien (rund 2,19% des ausstehenden Kapitals) für einen Gesamtbetrag von rund 1 Mrd EUR.

Webseite: http://www.sap.com/

-Von Alexander Becker, Dow Jones Newswires, +49 (0)89 - 5521 4030,

industry.de@dowjones.com

DJG/abe/rio

(END) Dow Jones Newswires

January 30, 2008 01:37 ET (06:37 GMT)

Copyright (c) 2008 Dow Jones & Company, Inc.

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

08:55 30.01.08

Walldorf (aktiencheck.de AG) - Der Softwareanbieter SAP AG (ISIN DE0007164600/ WKN 716460) konnte im vergangenen Jahr 2007 bei Umsatz und Gewinn zulegen.

Wie der im DAX30 notierte Konzern am Mittwoch erklärte, wuchs der Gesamtumsatz wuchs auf 10,25 Mrd. Euro (2006: 9,39 Mrd. Euro). Das entspricht einer Steigerung von rund 9 Prozent (rund 13 Prozent ohne Berücksichtigung der Wechselkurseinflüsse) gegenüber dem Vorjahr.

Das Betriebsergebnis stieg im Gesamtjahr 2007 um 6 Prozent gegenüber dem Vorjahr auf 2,74 Mrd. Euro (2006: 2,58 Mrd. Euro). Die operative Marge fiel auf 26,7 Prozent, gegenüber 27,4 Prozent im Vorjahr.

Ferner erhöhte sich das Ergebnis aus fortgeführten Geschäftsaktivitäten um 3 Prozent gegenüber dem Vorjahr auf 1,94 Mrd. Euro (2006: 1,88 Mrd. Euro). Das Ergebnis je Aktie aus fortgeführten Geschäftsaktivitäten stieg auf 1,60 Euro (2006: 1,53 Euro). Das Ergebnis aus fortgeführten Geschäftsaktivitäten und das Ergebnis je Aktie aus fortgeführten Geschäftsaktivitäten waren im Jahr 2006 positiv beeinflusst durch einen einmaligen Steuereffekt von rund 85 Mio. Euro.

SAP erzielte im Gesamtjahr 2007 einen operativen Cash-Flow von 1,99 Mrd. Euro (2006: 1,86 Mrd. Euro). Der Free Cashflow wuchs auf 1,58 Mrd. Euro (2006: 1,49 Mrd. Euro) und betrug damit 15 Prozent vom Umsatz (2006: 16 Prozent).

Im Schlussquartal kletterte der Gesamtumsatz auf 3,24 Mrd. Euro (2006: 2,95 Mrd. Euro). Das bedeutet ein Plus von rund 10 Prozent (rund 14 Prozent ohne Berücksichtigung der Wechselkurseinflüsse) gegenüber dem Vorjahresquartal.

Das Betriebsergebnis stieg im vierten Quartal 2007 um 2 Prozent gegenüber der Vorjahresperiode auf 1,11 Mrd. Euro (2006: 1,09 Mrd. Euro). Die operative Marge sank auf 34,3 Prozent (2006: 36,9 Prozent).

Zudem schrumpfte das Ergebnis aus fortgeführten Geschäftsaktivitäten um 6 Prozent auf 758 Mio. Euro (2006: 808 Mio. Euro). Das Ergebnis je Aktie aus fortgeführten Geschäftsaktivitäten fiel auf 0,63 Euro (2006: 0,66 Euro).

Gestern stiegen die Aktien um 1,42 Prozent und schlossen bei 31,45 Euro. (30.01.2008/ac/n/d)

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

09:20 30.01.08

(NEU: Details, Hintergründe, Händlereinschätzung)

Von Alexander Becker

DOW JONES NEWSWIRES

WALLDORF (Dow Jones)--Die SAP AG hat im vierten Quartal 2007 beim Konzerngewinn einen Rückgang um 6% auf 756 Mio EUR verzeichnet und den Jahresgewinn damit insgesamt um 3% auf 1,92 Mrd EUR erhöht. Mit der Vorlage der Jahreszahlen gab SAP am Mittwoch zudem erstmals eine konkrete Prognose für das laufende Geschäftsjahr ab. Am Markt rief diese zunächst eine positive Resonanz hervor.

Im laufenden Jahr rechnet SAP mit einer operativen Marge zwischen 27,5% und 28,0%. Diese Prognose ist allerdings um einmalige Abschreibungen auf die abgegrenzten Supporterlöse aus der Akquisition von Business Objects und akquisitionsbedingte Aufwendungen bereinigt und entsprechend nur bedingt mit der Zielspanne des Vorjahres von 26% bis 27% zu vergleichen. Auch ist die neue Prognose um Wechselkurseffekte bereinigt.

Mitte Januar hatte SAP bereits vorläufige Zahlen für Umsatz und operative Marge vorgelegt. Damals hatte SAP eine operativen Marge von 26,5% (27,3%) für 2007 genannt. Die nun veröffentlichte neuen angepassten Kennziffern für die operative Marge von 26,7% (27,4%) seien entsprechend inklusive Akquisitionskosten gerechnet, sagte ein SAP-Sprecher auf Nachfrage. Im Jahr 2007 wurde die Marge von 26,7% mit 0,3 Prozentpunkten aus Wechselkurseffekten belastet.

Der Ausblick von SAP für das laufende Jahr wird im Handel leicht positiv gewertet und könnte die Aktie etwas stützen. Bei der Marge bewege sich das Unternehmen oberhalb seiner Erwartung von 27,2%, so ein Teilnehmer. Die endgültigen Zahlen für das abgelaufene Geschäftsjahr enthielten indes keine Überraschungen. Im vorbörslichen Handel notierte das Papier etwa 4% im Plus bei 32,62 zu 32,82 EUR.

Der Software- und softwarebezogene Umsatz wird vom Unternehmen im laufenden 24% bis 27% bereinigt um Wechselkurseinflüsse über dem Vorjahr erwartet. Diese Prognose beinhaltet auch das Geschäft der Business Objects SA. SAP will den französischen Wettbewerber für über 4,8 Mrd EUR übernehmen und hat dafür bereits die Zustimmung der Aktionäre des Itelligence-Anbieters.

Das bisherige Geschäft von SAP wird bei den Software- und softwarebezogenen Umsätzen 2008 um 12% bis 14% wachsen. Damit gibt sich der Softwarehersteller die gleichen Zielvorgaben wie für das Vorjahr. Die meisten Analysten hatten im Vorfeld bereits mit einem "unveränderten Ausblick" gerechnet. Im abgelaufenen Geschäftsjahr hatte SAP hier die Prognose mit einem Plus von 17% übertroffen.

Belastend auf das Ergebnis werden sich 2008 wie bereits im Vorjahr zusätzliche Investitionen in das Mittelstandssegement auswirken. Diese stehen vor allem im Zusammenhang mit dem Start der neuen Mittelstandssoftware Business ByDesign. Im laufenden Jahr will das Unternehmen hier rund 175 Mio bis 225 Mio EUR investieren. Im vergangenen Jahr hatte SAP hierfür rund 125 Mio EUR ausgegeben.

Mit den nun für 2008 angekündigten Ausgaben für Business ByDesign dürfte SAP in der unteren Hälfte der zuvor insgesamt von 2007 bis Ende 2008 in Aussicht gestellten Investitionssumme von 300 Mio bis 400 Mio EUR liegen.

Webseite: http://www.sap.com

- Von Alexander Becker, Dow Jones Newswires, +49 (0)89 - 5521 4030

industry.de@dowjones.com

DJG/abe/brb

(END) Dow Jones Newswires

January 30, 2008 02:47 ET (07:47 GMT)

Copyright (c) 2008 Dow Jones & Company, Inc.

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

30.01.08 09:24

Zwar ist der operative Gewinn von SAP im vierten Quartal leicht hinter den Markterwartungen zurückgeblieben, doch der Ausblick auf 2008 ist jedoch solide und besser als befürchtet ausgefallen. Ein weiteres Plus: SAP erwartet entgegen einiger Befürchtungen keine Wachstumsabschwächung im Kerngeschäft. Es ist zu erwarten, dass Europas größter Softwarekonzern mögliche Schwächen im US-Geschäft durch andere Regionen auffangen kann. Die heute veröffentlichten Zahlen dürften der Aktie wieder neue Impulse geben, auch wenn die Profitabilität der übernommenen Business Objects leicht enttäuscht hat. Die Guidance des Walldorfer Unternehmens steht im Einklang mit den starken Prognosen von IBM, Oracle und Microsoft. Apropos Oracle: SAP hat den Erzrivalen inzwischen weiter abgehängt. Empfehlung: Kaufen! Kursziel: 38 Euro. Stopploss: 29 Euro. (mh)

Artikel gefunden bei Stockworld.de

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

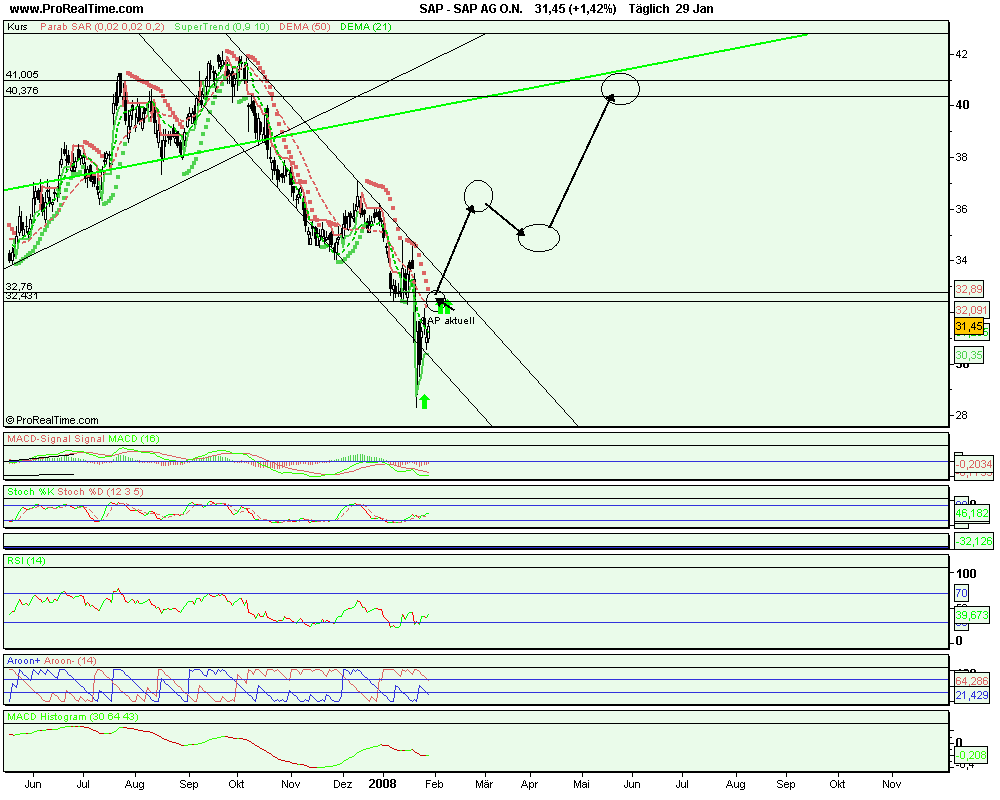

Angehängte Grafik:

sap_ag_o.png (verkleinert auf 51%)

sap_ag_o.png (verkleinert auf 51%)

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

13:46 31.01.08

New York (aktiencheck.de AG) - Gerardus Vos, Analyst der Citigroup, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) unverändert mit "buy" ein und bestätigt das Kursziel von 55 EUR.

SAP habe eine solide Guidance für 2008 mit einer implizierten starken Margenverbesserung in Aussicht gestellt. Der Markt scheine nun aber Bedenken im Hinblick auf das Erreichen der Zielsetzungen zu hegen. Die Analysten würden die Sorgen jedoch für unbegründet halten.

Der Upgrade-Zyklus im Kerngeschäft von SAP sollte in den kommenden drei Jahren die Lizenzumsätze im Schnitt um 17% steigen lassen, was der Planung für 2008 eine solide Grundlage bereite. Die Guidance für Business Objects sei konservativ, selbst wenn man sich ein Integrationsjahr vor Augen halte.

Die Margenziele seien zwar anspruchsvoll, aber erreichbar. Die in Aussicht gestellte Verbesserung um 20 bis 70 Basispunkte impliziere bei der Kernmarge einen Zuwachs von 60 bis 150 Basispunkten. Das vergangene Jahr habe die Spitze der R&D-Aufwendungen markiert. Dieser Effekt und die Synergien aus der Business Objects-Übernahme sollten wesentlich zur Margenentwicklung beitragen.

Mit einem 2008er KGV von 16,2 sehe die Aktie aktuell attraktiv bewertet aus.

Vor diesem Hintergrund empfehlen die Analysten der Citigroup die Aktie von SAP weiterhin zu kaufen. (Analyse vom 31.01.08) (31.01.2008/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

16:25 31.01.08

New York (aktiencheck.de AG) - Raimo Lenschow, Analyst von Merrill Lynch, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) unverändert mit "buy" ein und bestätigt das Kursziel von 57,50 EUR.

Die Gewinnschätzung je Aktie sei für 2008 um 4% auf 1,91 EUR gesenkt worden. Die Analysten würden von einem langsameren Anstieg der Lizenzumsätze ausgehen.

Die Unsicherheit an den Aktienmärkten dürfte verhindern, dass die Aktie von den guten Geschäftszahlen des Unternehmens profitiere.

Vor diesem Hintergrund empfehlen die Analysten von Merrill Lynch die Aktie von SAP weiterhin zu kaufen. (Analyse vom 31.01.08)

(31.01.2008/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

14:28 31.01.08

Hannover (aktiencheck.de AG) - Der Analyst der Nord LB, Marcus Rattun, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) weiterhin mit "kaufen" ein.

Im letzten Quartal habe das Unternehmen die Umsätze um 10% auf 3,24 Mrd. EUR steigern können (Konsens: 3,23 Mrd. EUR). Ohne Berücksichtigung von Wechselkurseffekten hätte das Plus sogar um 4%-Punkte höher gelegen.

SAP habe im 4. Quartal bei der operativen Marge einen Rückgang auf 34,3% hinnehmen müssen. Die im Vorfeld bereits angekündigten Investitionen in das neue Geschäftsfeld SAP "BusinessByDesign" seien die Ursache gewesen. Der Nettogewinn sei um 6% auf 756 Mio. EUR gefallen. Das entspreche einem Gewinn pro Aktie von 0,63 EUR.

Die Steigerungsrate der Softwarelizenz- und Wartungserlöse solle voraussichtlich in einer Bandbreite von 12% bis 14% liegen, obwohl das Unternehmen im laufenden Geschäftsjahr von einer Abschwächung der Nachfrage ausgehe. Die Investitionen in das bereits angekündigte Mittelstandsprojekt "BusinessByDesign" sollten von 125 Mio. EUR in 2007 auf 175 Mio. EUR bis 225 Mio. EUR erhöht werden. Innerhalb der Bandbreite von 27,5 EUR bis 28% solle die operative Gewinnmarge liegen.

Die Analysten der Nord LB stufen die Aktie von SAP unverändert mit "kaufen" ein. (Analyse vom 31.01.2008) (31.01.2008/ac/a/d)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |

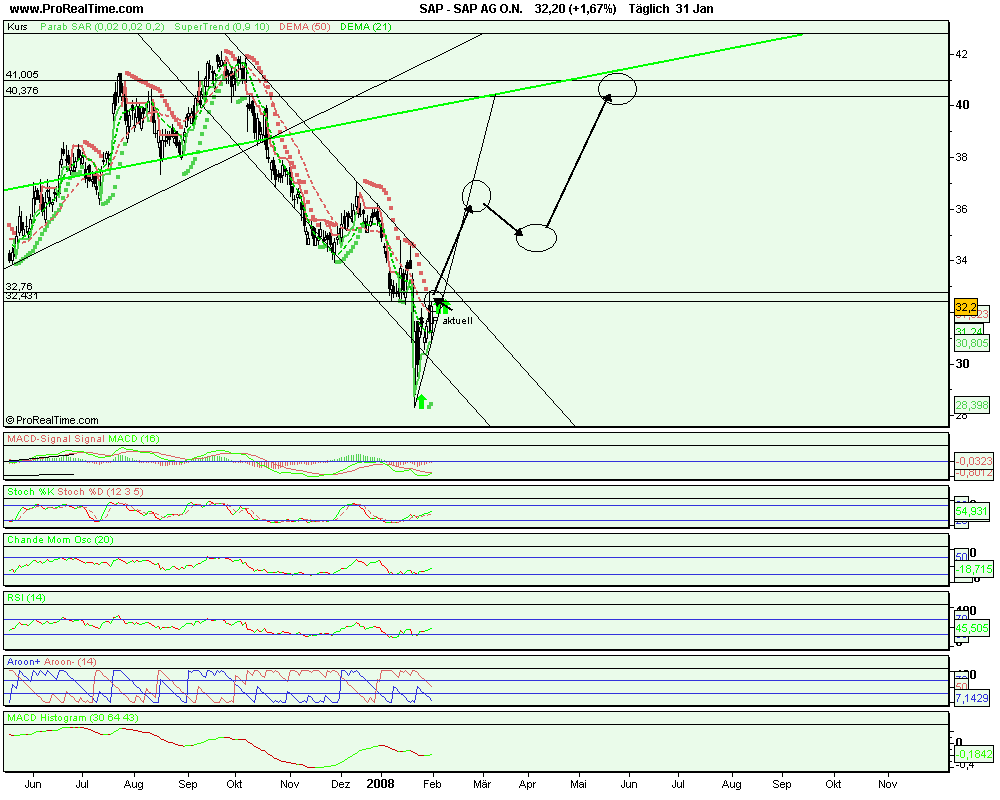

Angehängte Grafik:

sap_ag_o.png (verkleinert auf 51%)

sap_ag_o.png (verkleinert auf 51%)

die west LB ist der knaller, lest hier:

Düsseldorf (aktiencheck.de AG) - Jonathan Crozier, Analyst der WestLB, stuft die Aktie von SAP (ISIN DE0007164600/ WKN 716460) unverändert mit "reduce" ein und bestätigen das Kursziel von 31 EUR. Der Ausblick von SAP hätte kaum besser ausfallen können. Auch das Quartalsergebnis des kürzlich übernommenen Konkurrenten Business Objects sehe gut aus. Der Schwachpunkt der vorgelegten Ergebnisse sei, dass SAP keinen eindeutigen Ausblick für das Produkt Business ByDesign geliefert habe. Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von SAP weiterhin zu reduzieren. (Analyse vom 30.01.08)

fast nur positive punkte aufgelistet aber dennoch wird keinen meter vom laecherlichen ziel 31 euro abgewichen. westLB sind die groessten luschen der nation..

Optionen

| Boardmail an "semico" |

Wertpapier: SAP SE |