Novo-Nordisk - Insulinpräparate

Das Geschäft mit Insulinpräparaten ist von der Wirtschafts- und Finanzkrise kaum betroffen.

Aktuell sind weltweit 250 Mio. Menschen an Diabetes erkrankt.

Mit Blick auf die Lebensweise in den Industrieländern dürfte deren Zahl künftig noch zunehmen. Für die Dänen heißt dies: Das Wachstum ist gut planbar Hoepage: http://www.novonordisk.com/

Key facts

- A world lead within diabetes and haemostasis management

- Sales totalled DKK 45.6 billion in 2008 (Eur 6.1 billion)

- In 2008 total insulin market of 52% and modern insulin market share 44%, measured by volume (Source IMS)

- Some 26,500 Full time employees

- Focus on core areas with large unmet medical needs: Diabetes care, haemostasis, growth hormone disorders and other biopharmaceuticals

- Strong global marketing network

- Listed on NASDAQ OMX Copenhagen, London and New York Exchanges

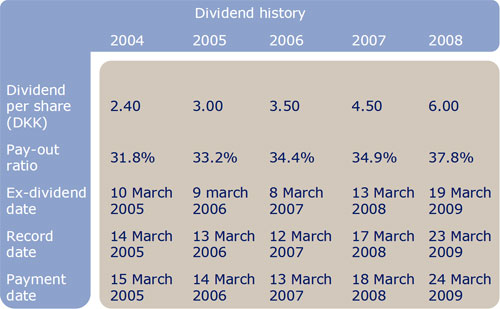

Angehängte Grafik:

dividend-history.jpg

dividend-history.jpg

GLP1- RA stehen im Verdacht Augenprobleme bis hin zur Erblindung auszulösen!

Facts statt Fake:

"These findings suggest that semaglutide was not associated with an increased risk of eye disorders or diabetic retinopathy."

https://jamanetwork.com/journals/...t_viewed-tfl_&utm_term=082425

Waldemar, hast du wieder dein Zäpfchen genommen?

Heißt, statistisch nicht belastbar genug.

Die absoluten Fallzahlen dafür sind wohl zu gering.

Man muss "adverse events" dringend beachten, aber in keine internettypische Panikmache verfallen. Odds ratio für "eye disorder" insgesamt 1, 01!!!!!!

Kommentar dazu findest du in

https://jamanetwork.com/journals/...t_viewed-tfl_&utm_term=082425

Verschwoerungstheorien haben einen wahren Kern?

Oder waren die Amis 1969 wirklich auf dem Mond? Gesteuert alles mit einem 8bit Computer mit 8 kB Speicher?

Oder ist die Titanic garnicht auf einen Eiswuerfel gelaufen, sondern sollte nicht in New York ankommen, weil Banker von der Bank of England und der damaligen EZB an Bord waren, die die Gruendung ser FED verhindern bzw. beeinflussen wollten?

Verschwoerungstheorien? Oder die Hochfinanz, die uns alle beherrscht? Auch Ebbe und Flut sind gesteuert von Salomon und J.P.Morgan. Das weiss doch jeder.

Lord Voldemort, du nach Shiraz reitender, lass uns das bei einer Pfeife deines guten Kyffs naeher analysieren, waehrend die Lammkeule sanft ueber den Thymianzweigen roestet.

Und werde wieder cooler und lass deine schwarzen Sternchen im Ledertaeschchen.

In den vergangengen Wochen war wenn ich mich recht entsinne im Gesamtmarkt immer der Donnerstag der Tag mit dem Hoch, zur Uhrzeit und zu Novo müßte man mal gucken.

Mann, Mann, Mann. Diese Ungeduld.

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Novo-Nordisk AS |

Fürs Trading würde ich mir einen Titel mit geringerer Marktkapitalisierung und "berechenbar" instabilerem Geschäftsmodell suchen.

Über wieviel Cent/Stück reden wir und wo soll der Kurs in 12, 24 und 36 Monaten stehen?

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Novo-Nordisk AS |

Trump: US-Unternehmen sind kein Fußabtreter

Amerika und amerikanische Technologieunternehmen seien nicht länger das "Sparschwein" oder der "Fußabtreter" der Welt, warnte er und fügte hinzu: "Zeigen Sie Amerika und unseren großartigen Technologieunternehmen Respekt - oder tragen Sie die Konsequenzen!"

Die EU oder einzelne EU-Staaten erwähnte Trump nicht explizit. Die US-Regierung fordert allerdings schon länger Änderungen an den strengen EU-Digitalgesetzen, die zum Beispiel die Verbreitung von Falschinformationen über Plattformen wie X verhindern sollen und auch Unternehmen wie Amazon , Apple und Meta (Facebook), Alphabet (Google ) und Microsoft betreffen.

Text kann ich leider nicht verlinken steht unter den aktuellen News.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Novo-Nordisk AS |

Werde den unter 40 € vervierfachen. Solange mache ich kleine Gewinne mit Redcare. Die sind beim Zollproblem außen vor.

Immer 2 bis 3 € pro Aktie. Das läppert sich bei jeweils 500 STK.

Damit ist dann hier der Nachkauf quasi gratis.

Aber nur meine Meinung und keine Aufforderung zu irgendwas.