Vivalis + Intercell = Valneva

Dementsprechend kann Valneva das PRV monetarisieren (über 100 Millionen Dollar)

- VLA1553 wurde Ende August 2023 als Zieldatum für die Überprüfung des Prescription Drug User Fee Act (PDUFA) zugewiesen.

Ich möchte daran erinnern, dass VLA 1553 das immunologisch vorteilhafteste Vakzin in Entwicklung geben Chikungunya ist und kein anderes Unternehmen entwicklungsmässig so weit ist

Alleine die Monetarisierung des priority review vouchers (PRV) für VLA 1553 ist 110 Millionen Dollar wert, ein Vorvertrag mit den USA-Verteidigungsministerium (wie bei Ixiaro) könnte zusätzlich 50-100 Millionen Dollar einbringen, insgesamt könnte der Umsatz 2023 also 250-300 Millionen Euro statt ca. 135 Millionen Euro betragen!

Und jetzt gilt es warten bis zur Zulassung. Dann sind wir mal gespannt, was alles für Meldungen kommen werden, um die +2 Prozent wieder nichtig zu machen...

Es herrscht halt noch eine diskrete Verunsicherung wegen der Meldung zu VLA 15, darum heute noch keine Kursexplosion.

Der Kurs ist im Vorfeld wie früher gedrückt worden und nun kam - wie ich geschrieben habe - eine gute News und der Kurs ist knappe 2 Prozent gestiegen. Weitere Tatsache ist, dass nun eine lange Warteperiode kommt, die Möglichkeiten bietet, den Kurs wieder zu drücken.

Dein gepushe allerdings, ist nicht angebracht. Der Kurs spiegelt das sehr gut wieder :-)

Und von einer bevorstehenden Kursexplosion zu schreiben, halte ich bei dieser Aktie doch für sehr weit hergeholt...

Wir warten einfach mal gemeinsam ab, was so in ein paar Wochen der Kurs sagt. Bei deiner Euphorie solltest du eigentlich jetzt nochmal richtig zulegen, damit du bei der eintreffenden Kursexplosion so richtig Gewinne mitnehmen kannst.

Und das bei einer Good News.

Angehängte Grafik:

valneva_intra_wallstreet_online_23nd_23nd.png (verkleinert auf 79%)

valneva_intra_wallstreet_online_23nd_23nd.png (verkleinert auf 79%)

Ich jedenfalls habe das für einen kleinen Nachkauf genutzt

Sofern keine bösen Überraschungen auftauchen sehe ich 12-15 Jahresschlusskurs für Valneva 2023.

Der Markt scheint aber seine Euphorie nicht wirklich zu teilen, aber wahrscheinlich hat der Markt wie eigentlich immer bei Valneva keine Ahnung. Ich finde es auch lustig, dass manche (ok, eigentlich nur einer) hier bei einer Prüfung in den nächsten 6 Monaten automatisch davon ausgehen, dass die Zulassung dann auch erteilt wird. Aber als staatlich anerkannter Euphoriker sind Zweifel wohl grundsätzlich keine Option ;-)

Kleine Hilfe: Sell on good news bedeutet, dass die Anleger den durch die zu erwartende News vorgezogenen Kursanstieg wieder abverkaufen. Jetzt müsstest du uns nur noch den Kursanstieg zeigen, der hier abverkauft wird!

Bringt ziemlich wenig, ein sell on good News auszuführen, wenn der Kurs eh schon eingebrochen ist XD

Aber deine Strategie, buy on good news and forget the old news ist ja auch nicht schlecht. Drücke dir die Daumen, dass es diesmal klappt ;-)

6 Monate warten... Hoffnung auf Zulassung Ende August... Wenn, ja wenn da nicht noch weitere Fragen kommen und wenn bis dahin nichts negatives mehr passiert (Aus der Vergangenheit kann man ja lernen) ;-)

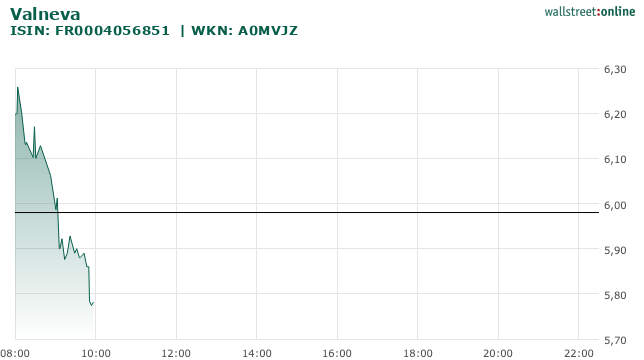

Warten wir es ab! Derzeitiger Kurs 5,88 EUR

- VLA 1553 ist auf der Zielgeraden

- Die Rekrutierung von Probanden bei der Phase3 von VLA 15 geht unverändert voran

- Die Kapitalsituation ist sehr stabil und reicht nicht nur zur Finalisierung der aktuellen Pipeline sondern auch der zukünftigen Pipeline

Wer glaubt Pfizer lässt sich bei der Phase3 von VLA 15 von einem Drittanbieter ins Bockshorn jagen, der muss wohl eher im naiven Meinungsspektrum zuhause sein. Tatsächlich bestätigt Pfizer, dass eventuell fehlende Probanden-Daten an eigenen Testzentren erhoben werden, das heißt man hat die Probleme mit dem Drittanbieter rechtzeitig erkannt und prompt an der Lösung gearbeitet. Derzeit wird wahrscheinlich schon mit den Zulassungsbehörden Rücksprache gehalten wie viele Probanden tatsächlich neu rekrutiert werden müssen.

Rational betrachtet, wäre es totaler Wahnsinn gewesen auch nur eine Dosis von Valneva abzunehmen, wenn man sieht wie viele überschüssige Dosen selbst ohne Valneva inzwischen so entsorgt werden müssen. Valneva war zu spät und wurde dann nicht mehr gebraucht. Keine Verschwörungstheorie und keine Verbitterung ändert die Tatsachen! Aber als Aktionär von Valneva scheint Rationalität nicht zu zählen, wenn das zu einem sinkenden Kurs führt!

Nach BT/Pfizer und Moderna wurde keinem anderen Biotech der relevante Markteintritt mehr ermöglicht, wer hier von freier Marktwirtschaft fabuliert lebt wohl auf einem anderen Stern

Aber sei es drum, das Kapitel ist erledigt und wird schon bald nur mehr eine entfernte Erinnerung bleiben.

https://www.finanznachrichten.de/...er-anleger-ein-gutes-ende-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Valneva SE |

Ich denke Pfizer kassiert bei VLA 15 in Zukunft ja ohnehin schon 80% der Umsätze, da würde eine Übernahme von Valneva wohl nur begrenzt Sinn machen mMn

Ja ihr habt recht. Valneva ist schon ein komischer Laden. Es macht den Eindruck, es läuft nicht alles professionell ab dort. Das mit der Studie ist auch blöd und ich hoffe natürlich das es nichts relevantes war. Ich glaube aber nicht. Da wir nur von 50% der Probanden aus den USA sprechen. In Europa liegen diese Probleme ja nicht vor.

Ich bin aktuell mit 20% im Minus und bin aber überzeugt das zwei Zulassungen kommen werden. Natürlich dauert es noch aber ich bin auch nicht so ein Profi-Trader wie manche von euch. (o: die ratzfatz Millionen Gewinne einfahren und trotzdem hier noch schreiben.

Ich würde aussteigen, wenn es was gravierendes wegen der beiden Zulassungen gibt. Z.B das dass besagte Unternehmen auch bei den Studien von VLA1553 dabei war. Das dürfte aber nicht der Fall sein, ich habe nichts gefunden.

Denn dann würde nur noch eine Zulassung kommen, wenn die Mücken sich noch schneller als jetzt schon verbreiten. Es gab ja schon ein paar Fälle in Deutschland und die milden Winter machen es nicht besser. Es werden in der Zukunft noch mehr sein.

Ich bleib bei Valneva muss aber ehrlich sagen, die bei 15+ eingestiegen sind brauchen einen sehr langen Atem oder ein Wunder. Ich kann aber auch nicht verstehen, wenn ich z.B. erst bei 12 +-0 bin (das wär aktuell mehr als eine Verdopplung) ich nicht meinen EK durch nachkäufe drücke. Wenn ich von meinem invest überzeugt bin und denke irgendwann sind sie wieder bei 12 so das ich +-0 bin, dann kann ich doch auch jetzt kaufen und schon evtl. Wenn alles klappt Gewinne machen. Wenn ich nicht überzeugt bin verkaufe ich ganz einfach. Aber das muss jeder selbst entscheiden

Wenn du keine echten Fakten für deine Überzeugung hast, wirst du bei solchen hochspekulativen Investments früher oder später (meistens eher früher) bei einem Unternehmen landen, dass deine "Überzeugung" nicht erfüllt. So viele Gewinne kannst du mit deinen anderen Spekulationen gar nicht machen, um so ein Loch ohne Boden auszugleichen. Deswegen stehen so viele, die sich in solche Unternehmen ziehen lassen, und danach unreflektiert daran festhalten immer wieder mit nassen Klamotten da!

Fazit: bin ich überzeugt in dem Fall von der Pipeline kaufe ich nach bin ich mittlerweile nicht mehr überzeugt dann verkaufe ich ggf. mit Verlust.

Naja ich wollt nur sagen, wir wissen alle das es nicht optimal läuft. Aber es ist meiner Meinung nicht so schlimm wie hier manche schreiben.

So ich hab leider nicht so viel Zeit, deshalb kann ich nicht mehr schreiben/antworten mir geht es finanziell noch nicht so gut wie einigen hier.

Ich lese aber still weiter und bleibe investiert.

Danke eigentlich ist der Forum ganz informell.

Ein Forum lebt grundsätzlich von der Meinungsvielfalt. Je differenzierter, desto aussagekräftiger. Oder anders ausgedrückt: Die Mischung macht's!

Speziell in diesem Forum ist es mit der Mischung leider nicht so weit her, da ein User hier so eine Art Monolog aufgebaut hat. Inhaltlich, darüber lässt sich nicht streiten, liegt dieser Schreiber fast immer daneben. Die Begründung für jegliche Fehleinschätzung folgt aber auf dem Fuß in Form von Ausflüchten und Verschwörungstheorien. Umso wichtiger ist es, dass erfahrene Anleger wie Trade Lord oder Grish hier die "rosaroten Zukunftsmalereien" von MD faktisch widerlegen. Dabei spielt es übrigens überhaupt keine Rolle, ob man investiert ist oder nicht. Ein Vorteil insbesondere für weniger erfahrene Anleger, die möglicherweise auf die wenig fundierten Zukunftsprognosen von MD hereinfallen. Wie sich längst zeigt, liegen solche Möchtegern-Experten fast immer daneben mit ihren zusammengereimten Prophezeiungen, die lediglich auf nicht mehr als einigen, wenigen Adhocs und Pressemitteilungen zusammensetzen.

Hinsichtlich deiner Überzeugung haben Grish und Trade Lord alles gesagt:

Wer sich bei einem derartigen Risiko-Investment wie Valneva von Überzeugungen leiten lässt, der kann gleich ins Casino gehen. Deine "Überzeugung" baut sich auf einen "unprofessionellen Eindruck" bei Valneva, die Sache mit der Studie bezeichnest du als "blöd" und du "hoffst, dass es nichts Relevantes war". Allein aus dieser Wortwahl heraus würde ich an deiner Stelle nicht weiter in Valneva investieren. Und erst recht nicht aus rationalen Gründen. Keiner weiß, wo Valneva künftig steht. Die Wahrescheinlichkeit, dass die Notierung bei 15 Euro landet ist geringer als ein Rückfall auf 2,50 Euro. Am Markt hat das Unternehmen aus vielerlei Gründen jegliches Vertrauen verspielt. Und wo kein Vertrauen, da auch keine Anleger. Dies solltest du bedenken, bevor du noch mehr Geld in ein aktuell aus börsentechnischer Sicht "totes Pferd" wettest. Das Geld wird früher oder später zurück an die Börsen fließen, ob Valneva davon viel abbekommt, darf bezweifelt werden.

Ich befasse mich in der Hauptsache mit US-Biotechs und bin darum wenig hier im Forum unterwegs, daher wundere ich mich auf den ersten Blick etwas über die Bewertungen der Zukunftsaussichten von Valneva an dieser Stelle. In Amerika wäre eine Meldung zum Zulassungsantrag, wie die gestrige, ein Grund für einen ordentlichen Kurssprung gewesen. Man sollte sich vor Augen führen, dass Valneva gestern eine wichtige Hürde genommen hat. Der Antrag wurde von der FDA angenommen, somit wurden alle formellen Anforderungen erfüllt. An diesem Punkt sind schon einige Biotechs gescheitert. Zudem besteht nun Klarheit über den weiteren zeitlichen Ablauf. In gut 6 Monaten wird bereits über die Zulassung von VLA1553 entschieden. Wenn ich die Schätzungen zu den Peak Sales so lese (bis zu $500 Mio pro Jahr), dann ist VLA1553 mit Sicherheit ein nennenswerter Produktkandidat an dem Valneva die Rechte hält. Allein dieses Produkt würde m.E. die gegenwärtige Bewertung von Valneva mehr als rechtfertigen.

Und da haben wir ja noch die bereits zugelassenen Produkte und vor allem VLA15!

Biotechs sind nicht einfach zu bewerten, aber in diesem Fall besteht eine greifbare Zeitschiene, die dem Wert Auftrieb verleihen sollte. Ich gehe bis zum PDUFA-Termin Ende August von einen Run-up aus. Nach einer positiven Entscheidung seitens der FDA wird der Kurs sicherlich nicht mehr unter 6 Euro stehen. So viel wage ich zu prognostizieren. Danach stehen schon in nicht allzu ferner Zukunft Daten zu VLA15 an. Im Grunde ist das eine Traumkonstellation für die kommenden 12 Monate.

Die Nachricht von Pfizer zum aktuellen Stand der Studien zu VLA15 den Valneva-Kurs hat im Vergleich zur gestrigen Nachricht zum PDUFA-Termin mehr Gewicht erhalten. Aber m.E. sollte es entgegengesetzt sein. Die positive Nachricht zu VLA1553 sollte eigentlich Oberhand gewinnen.

Unter dem Strich sehe ich im Moment klare Einstiegskurse und bin entsprechend frisch eingestiegen. Werden interessante 12 Monate…