NYNOMIC AG

Hoffe aber dass man dieses Jahr mal wieder nen weiteren Zukauf hinbekommt,

und dieser noch nicht in den Zahlen enthalten ist

Optionen

| Boardmail an "Smyl" |

Wertpapier: Nynomic AG |

Man gibt weiter Entwicklungsseitig Gas und ich finde man hat hier nen Top Management.

Hab lange zugeschaut, früher auch mal in MUT gewesen, bin jetzt rein. Dank der Wetterlage gibts auch mal wieder Umsatz. Hat auch was gutes.

Denke auf Sicht 3 Jahre, macht man hier nix verkehrt...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

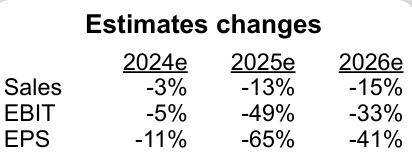

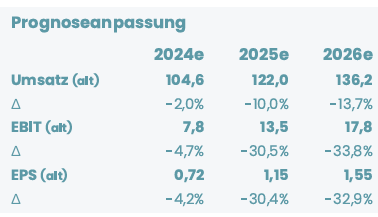

Aber es ist auch genau das eingetreten, was ich schon 2-3 mal angesprochen hatte. Die Analystenprognosen für 2024 und vor allem für 2025 waren einfach zu hoch. Bei marketscreener wird mit 123 Mio Umsatz bei 15,8 Mio Ebit gerechnet. Da ist der heutige Vorstandsausblick aber heftig geringer. Analysten hatten die hohen Schätzungen immer mit Auftragsverschiebungen ins Jahr 2025 begründet. Und die kommen nun offenbar nicht. EV/Ebit etzt für 2025 bei etwa 13 und KGV etwa 18-19.

Ich glaub, da wird sich im Kurs vorläufig nicht viel tun, weder nach oben noch nach unten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Aber bei dem Umfeld, fällt ja wirklich jede Prognose schwer. Die Lager bei den Kunden dürften aber mindestens auf Normalniveau angekommen sein oder wer weiß auch schon darunter. Dieser Effekt dürfte daher weitesgehend draußen sein.

Sind ja auch keine Konsumbranchen wo Nynomic tätig ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Auch die restlichen Aussagen stimmen mich recht optimistisch. Erstaunt war ich, dass offenbar auch Aktienrückkäufe nicht mehr ausgeschlossen sind. Das waren ganz neue Töne.

Offenbar kann man in 2025 auch wieder mit 1 oder 2 Übernahmen rechnen. Das wird schon...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Hat jemand einen Link?

Optionen

| Boardmail an "Klei" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

1_nw.png

1_nw.png

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

3_montega.png

3_montega.png

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

4_segment.png

4_segment.png

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "snug_hoodie" |

Wertpapier: Nynomic AG |

Beim Call konnte das Management ja gefühlt vor Kraft kaum Laufen und verbreitete Superoptimismus, was da so alles in der Pipeline wäre...

Im Call hatte man ja selbst Aktienrückkäufe nicht mehr kategorisch ausgeschlossen. Mir wäre zwar ein schöne Übernahme auch lieber, aber wenn man aktuell auch in dieser Hinsicht nichts Sinnvolles auf die Reihe bekommt, dann sollte doch zu aktuellen Kursen ein Invest ins eigene Unternehmen keine all zu dumme Idee sein...

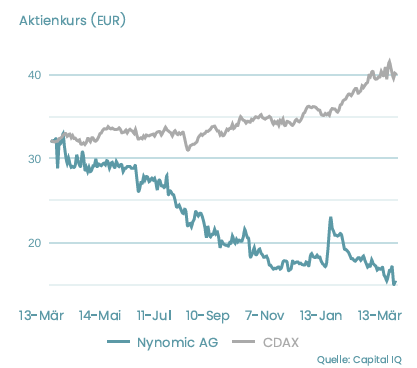

Aktuell stehen wir wieder da, wo wir April 2017 standen. Damit ist die Kursentwicklung der letzten 8 Jahre vernichtet und in dieser Zeit gab es nicht mal eine Dividende als Wegzehrung.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

nynomic.png (verkleinert auf 57%)

nynomic.png (verkleinert auf 57%)

Generell ist natürlich jetzt die Aktie nochmal günstiger geworden, aber am Enttäuschungspotenzial hat sich weiterhin nichts verändert. Nach den letzten Zahlen wurde hier ja geschrieben, u.a. von allavista, dass die Vorstandsprognose sehr konservativ wäre. Ich sehe es genau umgekehrt. Der Vorstand hat Wachstum prognostiziert, obwohl der Auftragsbestand stark gesunken ist. Im laufenden makroökonomischen Umfeld müsste also aktuell der Auftragseingang stark anziehen, um die Vorstandsprognose zu schaffen oder gar zu überbieten, wie allavista offenbar erwartet. Hieraus ergibt sich aus meiner Sicht eher Enttäuschungspotenzial, falls andere Altionäre auch so optimistisch sind.

Andererseits wie gesagt, … unter 12 € ist natürlich auch so langsam eingepreist, dass Nynomic nun jahrelang auf dem niedrigen Gewinnniveau verbleibt. Das ist dann Ansichtssache, je nachdem wie es generell makroökonomisch/geopolitisch nach 2025 läuft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Kaufen tue ich eigentlich nur, weil es auf dem jetzigen Kursniveau mit Hinblick schon auf 2026 eine gute Turnaroundchance sein könnte, da man ja auch noch bis Ende 2026 etwas Netcash aufbaut und unter Umständen günstig anorganisch wachsen könnte.

Wenn man sich aber nur KGV und Gewinntrend anschaut, dann ist die Aktie immernoch nicht wirklich günstig. Das zweite Halbjahr 2024 war ja ne Katastrophe bei Umsatz, Gewinnmarge und Auftragseingang.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Schau mer mal, wann Nynomic selbst anfängt zu liefern...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Mal schaun wo wir Ende der Woche stehen.

Entgegen katjuscha, glaube ich daß der schwache AE im letzten Jahr, bzw. 2 HJ. eben auch dem Lagerabbau bei Kunden geschuldet war, wie das ganz viele gemacht haben. Einmal um Cash aufzubauen, aber auch weil Produkte wieder schneller und kurzfristiger lieferbar sind. Das ist halt auch irgendwann durch. Dann normalisiert sich das udn bei steigender Nachfrage, werden wir hier auch gegenläufige Trends sehen.

Nynomic liefert oftmals als single source Lösung und mit geringem Anteil zum Umsatz des Kundenprojekts, was hier keinen Margendruck ausüben sollte.

Die Chancen auf ne günstigere Aquise, sind jetzt sicher auch gestiegen, jede Lage hat Ihre Vor- und Nachteile

Allerdings heißt das nicht, dass die Aktie kein Kauf wäre. Wenn der Turnaround dann beim AE/AB kommt, dann kann es sehr schnell mit dem Gewinnanstieg gehen. Zusätzlich könnte es anorganisches Wachstum geben. Ist daher irgendwo auch Ansichtssache, wann der Kurs was von dem differenzierten Bild einpreist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Die geben sich ja als Investkriterien, Mindestfreefloat 100 Mio. E. der Unternehmen in die Sie investieren. Vlt war das unterschreiten der Trigger..

Auch in Sachen anorganisches Wachstum gibt es nach den vielen Ankündigungen weiterhin keine Vollzugsmeldung.

Also dümpelt der Kurs weiterhin in der Nähe des Mehrjahrestiefs. Das macht aktuell nicht wirklich Spaß, hier Aktionär zu sein.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Bin gespannt ob wir noch einstellige Kurse sehen. Nicht auszuschließen, wobei 10,0-10,5 man schon spekulativ dann mal eine erste Position aufbauen könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |