NYNOMIC AG

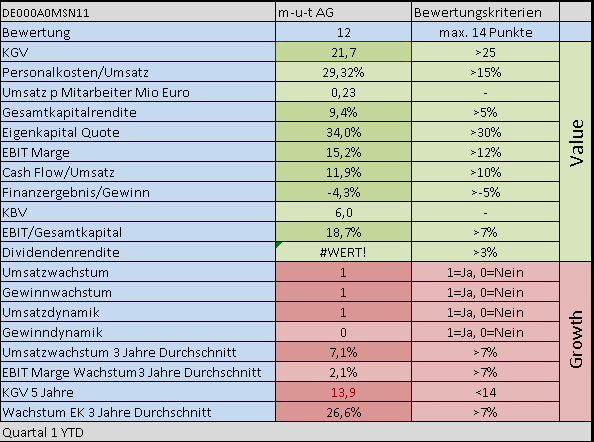

Zur Namensänderung die Bilanzanalyse zu NYNOMIC:

Bei diesem Papier stimmt soweit alles.

Umsatz und Gewinn wachsen, Ek wächst mit jährlich 27%. Ein KGV von 21 macht das Paket noch günstig.

Cashflow und Marge sind gut, Finanzaufwand hält sich in Grenzen.

Die Daten sind aus dem Jahresabschluss 2017.

Optionen

| Boardmail an "A28887004" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

nynomic.png (verkleinert auf 85%)

nynomic.png (verkleinert auf 85%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Hatte dieses Jahr das Glück, dank SNP und Steyr mal Kohle in der Korrektur zu haben und Fisher Invests, habens als Rücksetzer gedeutet, so das ich die aktuelle Krise, die ruhigste meiner Laufbahn, knapp 25 Jahre mal hatte. Hat echt gut getan.

Nun das Ganze ist ja noch nicht ausgestanden... Aber denke US wird nen Boom kriegen im Industriebereich und wir werden von profitieren. Wenngleich der Dollar vlt. noch schwächer wird..

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Ich glaub aber, 10,0-10,5 € sollte ein sehr guter Einstiegskurs sein, falls man es sich erlauben kann etwas längerfristiger zu denken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Kann man teilnehmen:

https://www.appairtime.com/event/d12e74d4-5829-4007-8626-6b12cb32cfd4

Optionen

| Boardmail an "altus" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

"Das erste Halbjahr war weiterhin durch erhebliche Unsicherheit bei den Kunden der Nynomic Gruppe geprägt; eine nachhaltige Erholung ist derzeit noch kaum zu spüren".

Wenn man soetwas Mitte August veröffentlicht, dann ist das Jahr fast gelaufen. Dazu kein Wort zum Auftragseingang. Man hat noch etwas Auftragsbestand, aber man muss sich fragen wie werthatig der ist. Schließlich sollten die Kunden ja schon nach der Q1 Meldung einige Sachen abrufen, was aber auch in Q2 nicht passiert ist. Nach der aktuellen Meldung sieht es auch in Q3 und Q4 nur eingeschränkt danach aus, jedenfalls nach einem Teil davon. Sind wahrscheinlich eine Kundenrahmen drin, die immer weiter nach hinten geschoben werden.

Eine niedrige Bewertung findet man derzeit bei einigen Aktien. Ich finde bei Nynomic aktuell nicht wirklich Gründe für einen Einstieg.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "altus" |

Wertpapier: Nynomic AG |

Blickt man aber auf 2026 ff und glaubt man dem Vorstand, dass die Kosteneinsparungen ab 2026 mindestens Mio. EUR 5,0 bis Mio. EUR 6,0 betragen, sind das längerfristig gesehen um die 10 Euro gute Einstiegskurse. Alles unter der Voraussetzung, dass die Wirtschaft wieder anzieht...

Optionen

| Boardmail an "Juliette" |

Wertpapier: Nynomic AG |

Ist eben ein ziemlicher Blindflug aktuell. Immerhin gibt es keine Stornierungen o.ä.

Immerhin wurde nicht dick aufgetragen und Mäuler aufgerissen. Ich würde sagen, dass ist hier im Moment ne gute Halteposition. Für Käufe vielleicht noch zu früh, verkaufen muss man auf dem Ramschkurs aber auch nicht unbedingt mehr...

Optionen

| Boardmail an "altus" |

Wertpapier: Nynomic AG |

Hat man Umsatz und EBIT aus der Übernahme bekanntgegeben? In der News dazu von Anfang Juni finde ich nichts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Ich fand eher die B-Note der Präsentation gut, bodenständig und glaubhaft. Keine Versprechungen, die aktuell ohnehin nicht logisch/glaubhaft wären.

Optionen

| Boardmail an "altus" |

Wertpapier: Nynomic AG |

Kann jemand anders die Frage beantworten?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Das Ganze ist jetzt zwar schon ein paar Tage her, aber wenn ich mich recht entsinne, dann gab es dazu keine Aussage.

Überhaupt war das Ganze extrem kurz gehalten und die Veranstaltung wurde nach 30 min abrupt beendet, obwohl noch Fragen aus der Runde vorlagen. Das habe ich so schon lange nicht mehr erlebt.

Für mich echt enttäuschend. Da war heute der Roundtable bei Nanorepro deutlich anders...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Wenn man es jetzt zu diesen Kursen nicht nutzt, dann erweckt das eher den Eindruck, dass das Management nicht wirklich an die eigenen Aussagen und Prognosen glaubt. Das Management hat in den letzten 2 Jahren mit der Mär der nur verschobenen Aufträge schon viel Vertrauen zerstört. Ich denke, es wäre auch auch als Zeichen wichtig, dass man an das eigene Unternehmen glaubt...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Wenn man 26/27 gegenüber 2025 im Umsatz stagniert, helfen die Sparmaßnahmen auch nicht viel. Dann hätten wir beim aktuellen Aktienkurs etwa ein KGV von 11-12 fürs kommende Jahr 2026, trotz der Einsparungen. Und der Markt würde das vermutlich für fair halten. Nynomic muss also wieder wachsen.

Der Pessimist fragt sich jetzt aber vermutlich wieso man ausgerechnet jetzt diese Sparmaßnahmen umsetzen will. Glaubt der Vorstand selbst nicht an eine schnelle Erholung der Geschäftstätigkeit/Umsatz in 2026?

So ein ARP sollte man sich auch in psychologischer Hinsicht gut überlegen. Es muss dann auch mit leichter Verzögerung wieder operativ vorangehen. Sonst sieht man häufig dass Aktionäre erst recht erzürnt sind wenn man zu früh zu hoch Aktien zurückgekauft hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |