Morphosys: Sichere Gewinne und Milliardenpotential

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

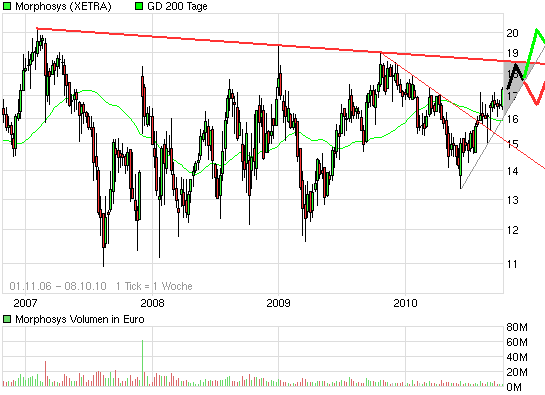

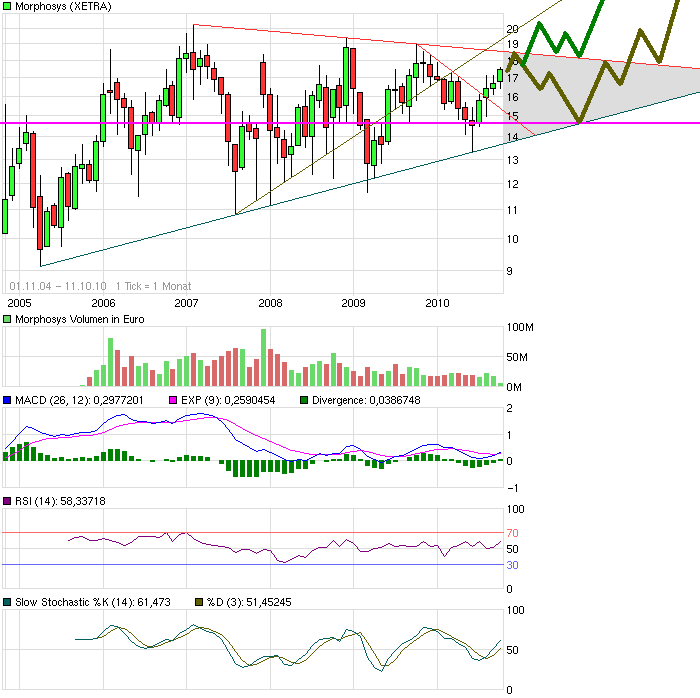

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

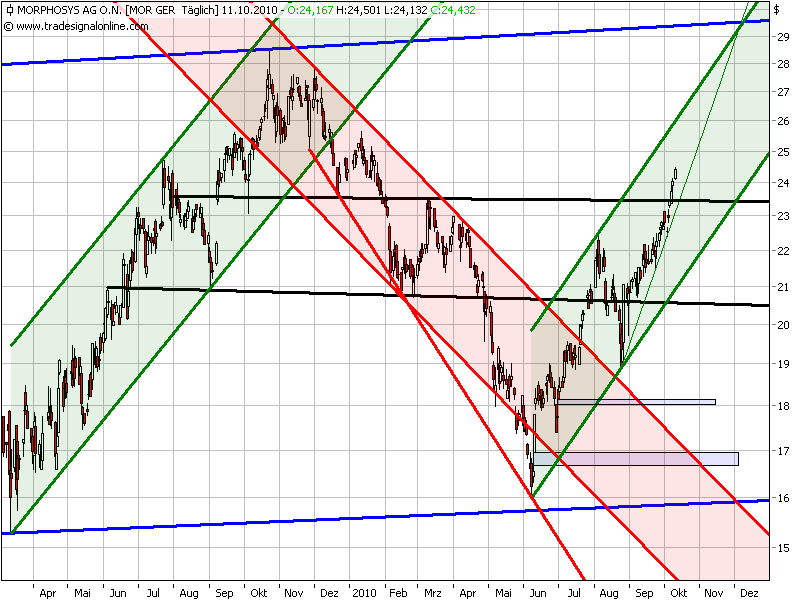

Angehängte Grafik:

chart_free_morphosys4.png (verkleinert auf 93%)

chart_free_morphosys4.png (verkleinert auf 93%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Danke für den link zu den Folien

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

heute, 12:12 NEBENWERTE JOURNAL

MorphoSys gleichermaßen teuer und gut

Sauerlach (aktiencheck.de AG) - Laut den Experten vom "Nebenwerte Journal" ist die MorphoSys-Aktie (ISIN DE0006632003/ WKN 663200) gleichermaßen teuer und gut.

Zwar habe sich der Umsatz des Unternehmens in fünf Jahren vervierfacht, aber die Experten würden ein KUV von 4,5:1 nach wie vor für sehr ambitioniert halten. Im vergangenen Jahr habe Morphosys einen Umsatz von EUR 81,0 Mio. erwirtschaftet und rechne 2010 mit einem weiteren Umsatzschub um 10,0 bis 15,0%. In der 1. Jahreshälfte habe der Umsatz um 14,7% auf EUR 43,5 Mio. zugelegt und das EBlT um 25,6% auf EUR 8,3 Mio. Die EBIT-Marge sei mit 19,1% auf stolzem Niveau geblieben. Nach Abzug von EUR 2,9 Mio. Steuern (Steuerquote 32,7%) sei ein Halbjahresgewinn von EUR 5,9 Mio. bzw. ein EPS von EUR 0,26 verblieben.

Anzeigen von Google Heiko Böhmer packt aus:

Diese Wunder-Aktie geht im September 2010 ab ohne Ende!

privatfinanz-letter.de/Top_Aktie

Während der verschiedenen Entwicklungsphasen sei das Biotech-Unternehmen für die Produktion und die der jeweiligen Therapie angepasste Optimierung der Antikörper verantwortlich. Die meisten Entwicklungen würden auf Pharmamärkte mit einem jährlichen Volumen von mehreren Milliarden US-Dollar abzielen. In der Pipeline befänden sich momentan 72 therapeutische Antikörperprogramme, davon zwölf bereits in der klinischen Entwicklung, 25 in der präklinischen Entwicklung und 35 in der Entdeckungsphase. Bei acht dieser Programme handle es sich um firmeneigene Programme, inklusive eines gemeinsamen Entwicklungsprogramms mit Novartis (ISIN CH0012005267/ WKN 904278).

Von den Pharma-Kooperationspartnern erhalte MorphoSys Prämien für eingebrachte Forschungsgrundlagen, Gegenleistungen für Aufwendungen in der Forschung und Entwicklung, Lizenzgebühren bei Marktreife und umsatzabhängige Tantiemen für die Erreichung bestimmter Meilensteine. Bis Ende des laufenden Jahres sollten sich insgesamt bis zu 14 firmeneigene und von Partnern verfolgte Antikörper-Programme in klinischen Studien befinden, mit mindestens vier Programmen davon in Phase-2-Studien. Für sechs Präparate aus den Partner-Programmen sei der Klinikstart geplant.

Finanziell stehe das Unternehmen gut da. Mit jedem Antikörper, dessen Entwicklung die klinische Phase erreiche, würden Zahl und Umfang der Meilensteinzahlungen steigen. Zugleich liefere die Forschung mit Partnern einen stabilen Cashflow und die nötigen Erträge, um die firmeneigene Medikamentenentwicklung voranzutreiben. Aufgrund des Geschäftsmodells würden die Erträge unregelmäßig fließen. Da die Investitionen 2010 um etwa 50% auf bis zu EUR 29,0 Mio. steigen sollten, werde das EBIT im laufenden Jahr schwächer ausfallen.

Gemäß den Experten vom "Nebenwerte Journal" gehört die die MorphoSys-Aktie vorerst nur auf die Beobachtungsliste. Allenfalls an schwachen Tagen käme ein Einstieg in Frage. (Ausgabe 10) (08.10.2010/ac/a/t)

08.10.2010 - Der Zukauf kam überraschend. Morphosys hat sich den potenziellen Konkurrenten Sloning BioTechnology einverleibt – wir berichteten. Mit dem Kauf, das räumt Morphosys-Chef Simon Moroney im Gespräch mit www.4investors.de ein, wollte man anderen zuvor kommen.

www.4investors.de: Was sind für Morphosys die wesentlichen Faktoren, die zur Übernahme von Sloning BioTechnology geführt haben?

Moroney: Die Hauptmotivation war sicher der Zugang zur Technologie von Sloning, die sehr gut zu unserer Antikörpertechnologie HuCAL passt und die Medikamentenentwicklung noch effizienter und besser macht.

www.4investors.de: Sahen Sie in Sloning bisher einen Konkurrenten und wie weit wäre Sloning in der Lage gewesen, Morphosys bedeutende Marktanteile streitig zu machen?

Moroney: Aufgrund des noch frühen Entwicklungstandes und auch der Unternehmenshistorie, als ursprünglich auf Gen-Synthese fokussiertes Unternehmen, hätten wir Sloning noch nicht als starken Konkurrenten bezeichnet. Das Interesse seitens der Pharma-Industrie an ihrer Plattform war aber jüngst klar gestiegen. Deshalb war es schon attraktiv, sich diese Technologie zu sichern, bevor es ein anderer tut.

www.4investors.de: An wie vielen Projekten arbeitet ihre neue Tochtergesellschaft bereits und wie weit sind diese fortgeschritten?

Moroney: Sloning hatte Kundenbeziehungen mit rund 50 Firmen, darunter 7 der TOP10-Pharmakonzerne, im Bereich der Diagnostik sowie Industriekunden im Bereich der weißen Biotechnologie. Eine Projektzahl können wir nicht nennen.

www.4investors.de: Sehen Sie bei der Kundenliste von Sloning noch zusätzliche Potenziale für die HuCAL-Plattform von Morphosys?

Moroney: Es gibt eine kleine Schnittmenge an Kunden, die Beziehungen zu beiden Firmen haben, aber auch neue Kunden. Es ist sicher Potenzial da, aber wie wir das genau kommerziell erschließen, bestimmen wir in den kommenden Wochen, während der Integration.

www.4investors.de: Mit welchen finanziellen Aufwendungen muss man für die Integration des Unternehmens und der Technologie rechnen?

Moroney: Das können wir zum jetzigen Zeitpunkt nicht beziffern. Das Unternehmen ist aber noch recht überschaubar von der Größe. Wir behalten das Gelände in Puchheim und beabsichtigen, die Belegschaft in unsere zu integrieren.

www.4investors.de: Benötigt Sloning, nachdem die letzte Finanzierungsrunde etwas mehr als ein Jahr her ist, eine zusätzliche Finanzausstattung aus der Schatulle von Morphosys, um Wachstumspläne umsetzen zu können?

Moroney: Sloning wird vollständig in unsere bestehenden Segmente Partnered Discovery, Proprietary Development und AbD Serotec integriert werden. Sloning war bereits auf dem Weg in die Profitabilität und wir denken, dass wir zeitnah Synergien erzielen können.

www.4investors.de: Welche Umsätze, Cashflows und Ergebnisse erzielt Sloning im laufenden Jahr?

Moroney: Die Umsätze lagen im niedrigen einstelligen Millionen Euro-Bereich und verzeichneten Wachstumsraten von 50 Prozent in jüngster Vergangenheit. Sloning war auf Monatsbasis bereits profitabel in 2010. Mehr Details geben wir nicht bekannt.

www.4investors.de: 2010 wird die Sloning-Übernahme keine wesentlichen Einflüsse auf die Morphosys-Bilanz haben. Wie sieht das in den Folgejahren bezüglich Umsatz, Cashflow und Ertrag aus?

Moroney: Die Akquisition unterstützt unsere Wachstumsziele für die nähere Zukunft von 10 bis 20 Prozent pro Jahr.

( mic )

Da brauche ich mir ja keine Sorgen mehr um die Finanzierung des Studiums meiner vielen ehelichen und unehelichen Kinder zu machen.

Es muss nur die Hälfte von dem war sein, was der "schwere" Junge so von sich gibt und ich kann schon mit 66 in Rente gehen, natürlich steuerfrei!

Manchmal frage ich mich, sind wir alle blöd?

Sehen Dinge die andere nicht sehen können. Haben eine Zukunft vor Augen, was niemand so recht sehen vermag, zumindest wenn man den Kurs betrachtet.

Man will uns regelmäßig klarmachen, wie fair MOR doch bewertet ist und wie dumm wir doch sind hier zu investieren. Es gibt ja so viele bessere Investments!!!

Und MOR ist eh nur zum traden tauglich, hahahaha wer kann schon traden auf Dauer und gut dabei schlafen, ich nicht!

Habe mehr so Visionen vor Augen, denen ich treu bleibe, bis zum Schluss!!!

Ich bleib dabei, besser schlafe ich mit keiner Aktie, nur der Höhepunkt lässt auf sich warten.

Egal Vorfreude - schönste Freude!

Alles Gute liebe MOR-Gemeinde!!!

Sorry, mir war gerade danach ein paar wirre Gedanken zu verewigen!

Grüße!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

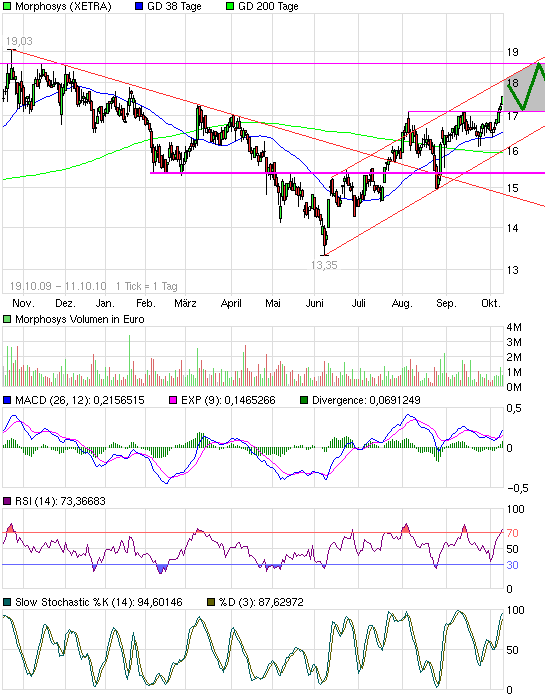

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

http://www.morphosys.de/sites/default/files/...Sloning_CC_d_final.pdf

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

http://www.morphosys.de/presse-investoren/...ungen/telefonkonferenzen

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

und der Kurs steht gerade bei 17,52 zu 17,57 € ;)

.

.

Scheint jedenfalls, als würde die Übernahme gut angenommen. Und nebenbei können die Chart-Experten auch noch positive Signale finden. Darüber hinaus spielt der Gesamtmarkt noch mit. Alles in Allem ist das ja mal eine schöne MOR-Phase. Rahmenbedingungen passen, die Aktie speitl auch mal mit. Man kann also noch Geld mit MOR verdienen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

Ich erstmal mit dem "normalen" Chart.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Angehängte Grafik:

chart_free_morphosys.png (verkleinert auf 93%)

chart_free_morphosys.png (verkleinert auf 93%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor2.png (verkleinert auf 63%)

mor2.png (verkleinert auf 63%)

Der wesentliche Unterschied zm Eurochart ist obenrum:

Hier wurde das Hoch von 2007 sowohl 2008 und dann 2009 geschlagen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 63%)

mor.png (verkleinert auf 63%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

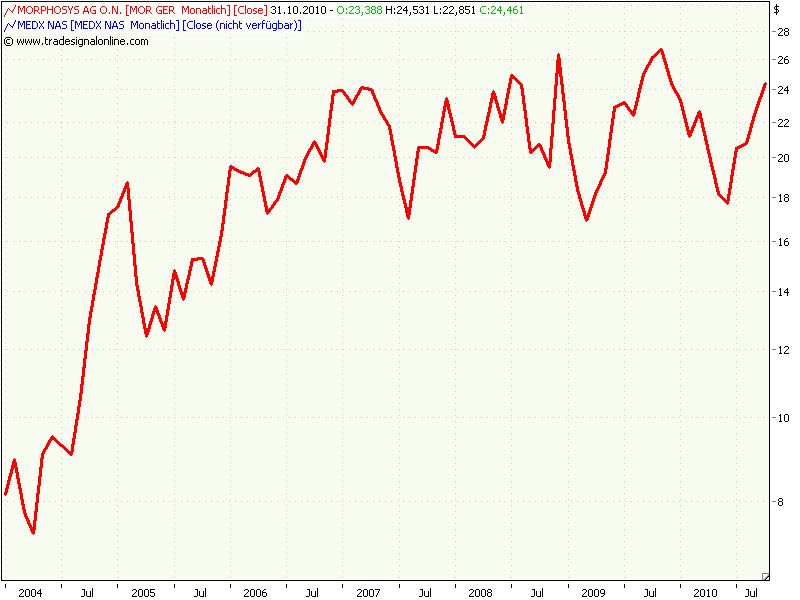

Der Abwärtstrend beim Euro verläuft nämlich zum Jahreswechsel bei 1,45 Dollar. Wenn man das jetzt mal auf den MOR-Dollar-Chart anlegt, dann würde sich zum Jahreswechsel bei einem Kurs von 29,5 Dollar ein Eurokurs von 20,3 € ergeben, also faktisch das ehemalige Mehrjahreshoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Natürlich wird es dazu ein paar Meldungen brauchen, und die erwarte ich auch. Und natürlich muss bei Analysten ein Umdenken bezüglich Gewinnentwicklung einsetzen, um sich endlich von dieser schwachsinnigen KGV-Argumentation zu verabschieden. Morphosys ist der einzige Biotec, den ich kenne, wo sich zumindest manche Analysten auf KUV und KGV beziehen. Lächerlicher gehts doch kaum. Mit weiteren Meldungen zur Pipeline bin ich mir sicher, dass sich dieses "Analysemodell" stark verändert.

Entsprechend erwarte ich im 1.Quartal 2011 zumindest wieder den Test der 20 € Marke. Ob der Ausbruch schon im ersten Halbjahr 2011 gelingt, bleibt abzuwarten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

Angehängte Grafik:

chart_free_morphosys3.png (verkleinert auf 72%)

chart_free_morphosys3.png (verkleinert auf 72%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)