Morphosys: Sichere Gewinne und Milliardenpotential

Gott sei dank hab ich noch Drillisch und LPKF im Depot, sonst würde ich wohl depressiv

ob des Handels und der Kurse...

2013 oder 2014 wird es zur Zulassung kommen können. Sicher auch bei Kurs 15, denn man kann es ja heute schon erwarten......

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

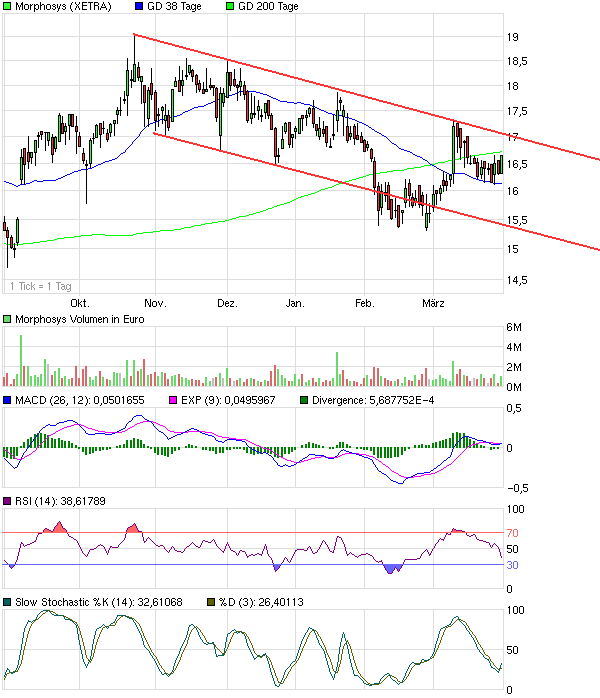

,, baut bereits an einem bullischen dreieck..,,

versteh nicht...

gezeichnet hast Du ein fallendes Dreieck...

die werden doch nach unten aufgeloest..?!

(und mit der News von denen..??? looks like Strohfeuer,

ich denk Du hast recht...nicht mal Sparkorrektur..)

???

Die grüne Linie zeigt den 5-Jahresschnitt, mittlerweile nur noch eine sehr geringe Steigung.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Hier die aktuelle Lage. Seit MOR wieder durch unbedingten Gapschluss Schwäche demonstriert hat, kommt man nicht recht vom Fleck. :-(

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Tief 12 Maerz 09

Spitze 19 Okt 09

selbst der Gapschluss ist in dem Zeitfenster Kein tieferes Tief (aber eine seitl.Beule)

wenn von hier aus wieder 19

dann seh ich ein steigendes Dreieck auf eineinhalb Jahre

und somit sollte eigentlich beim 3.mal nach 19..was hoeheres zu sehn sein.

Von 250 Mio € MK auf 67 Mio € trotz noch einer PIII und einer PII und 50 Mio € Cash

Trotz der Breite von MOR's Pipeline würde es wohl auch hier kräftig in den Keller gehen,

wahrscheinlich einer der Hauptgründe für die Kursdümpelei, oder ein Argument für

frühere und somit Risikoaverse Auslizensierungen?!

Wenn MOR103 nicht auslizensiert wird und dann in P3 scheitert, hätte Morphosys immernoch die sehr starke Partnerpipeline, laufende Gewinne, über 100 Mio Cash plus Novartis-Cash und Novartis-Unterstützung inklusive eigener Novartispartnerprjekte, etc.

Also ich glaub schon, dass gerade Antisoma den Vorteil des MOR-Geschäftsmodells zeigt. Das es bei Scheitern von MOR103 auch zu einem zweistelligen Kursabschlag kommt, seh ich genauso, aber mehr als 30% wäre grober Unfug und halte ich auch nicht für realistisch. Mal abgesehen davon sollte der Kurs bis dahin normalerweise schon deutlich über 20 € stehen. Wenn der Kurs Ende 2011 bei 26-29 € steht, kann der Kurs bei MOR103-Scheitern dann gerne nochmal auf 20 € fallen. Wenn die Pipeline dann deutlich breiter ist als Ende 2009, würde MOR103 nicht mehr allzu viel Gewicht haben, auch wenn es psychologisch zu einem Rückschlag führen würde. Keine Frage!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Dies zeigt auch der ausgezeichnete trackrecord der bisherigen klinischen Programme:

Aus bisher 9 Klinikstarts ergibt sich folgender Stand:

1 mal eingestellt (1D09C3 GPC)

4 mal in P2 gekommen, die alle noch laufen

1 mal P2 angekündigt für 2010 (Roche/Alzheimer/RG1450)

3 mal laufende P1, erst 2009 gestartet

Man sollte sich aber als MOR-Aktionär klar sein, dass so eine hervorragende Durchschnittsrate nicht ewig fortgeschrieben werden kann, ausser MOR stellt mit seinen Programmen alle Statistiken auf den Kopf.

Mit einer großen Zahl an P2en und P3en wird es weitere Projekteinstellungen geben, wobei insbesondere Projekte der eigenen Pipeline erheblich negativen Kurseinfluß haben dürften.

Nur, bevor man jetzt zu hohe Ängste einpreist, sollte man erst mal etwas Potential einpreisen.

Also: Wenn man für eine gescheiterte Partner-P2 mal eben 40 mio auspreisen will, dann sollte man auch die 296/396 mio€ überhaupt erst mal einpreisen. ;-)

MOR hat jetz über 70 laufende Projekte. Die Statistik ergibt >10 Zulassungen, aber damit auch ca. 60 Projekteinstellungen, die meisten allerding vorklinisch.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

;)

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Aber bitte das einpreisen vor dem auspreisen nicht vergessen.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 85%)

chart_halfyear_morphosys.png (verkleinert auf 85%)

10:35 30.03.10

MorphoSys AG / / Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen

--------------------------------------------------

Name: Schottelius, Arndt

Berufliche Rolle: Person mit Führungsaufgaben: Mitglied

geschäftsführendes Organ

Angaben zur Beziehung: Entwicklungsvorstand

--------------------------------------------------

Bezeichnung des Finanzinstruments

--------------------------------------------------

ISIN: DE0006632003

Bezeichnung: Aktie der MorphoSys AG

--------------------------------------------------

Angaben zur Transaktion

--------------------------------------------------

Geschäftsart: Kauf

Datum: 26.03.2010

Ort (Börsenplatz): Frankfurt

Preis: 16,375

Währung: EUR

Stückzahl: 500

Geschäftsvolumen: 8187,50

Da ich sehr viel in Biotechs trade kann ich schön langsam auch verstehen warum die Analysten die Pipeline fast mit 0 bewerten, 90 % der Bioteches scheitern noch in Phase III, Glücksfälle wie meine Dendreon gibts natürlich auch!

Aber mit Novelos, Genvec, Bioms......... gibts Hunderte, die überzeugende Phase II Ergebnisse hatten und kläglich in Phase III scheiterten!

MOR hat noch keine überstandende Phase II......

Übrigens ich bin selbst und bleibe in MOR investiert!

ich glaube du hast dich ein wenig geirrt. Es scheitern ca. 90% aller Substanzen, die von den Biotechfirmen gestartet wurden.

Bei den Phase 3 Produkten liegt die Erfolgsquote bei über 50% (habe die Quelle nicht mehr im Kopf, dürfte aber leicht zu recherchieren sein).

Grüße

Erbse

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Wenn er weiter in diesen 500er Schritten kauft und dabei diese Kaufregion nutzt, kann man doch nicht meckern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

laecherlich...

da hat vermutlich ecki mehr in seinem Schwabenchaestle..

Die sollten die Optionen eh umstellen auf Bonusaktien auf selbstgehaltene Aktienkäufe. Fände ich das bessere Modell und würde Aktien vom Markt nehmen. ;)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich weiß gar nicht, was du willst. Er hat jetzt 25.000 € investiert und er ist ja noch nicht lange im Unternehmen. Also bleib mal ganz locker!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)