Morphosys: Sichere Gewinne und Milliardenpotential

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Siehe gestern und heute bei Solarworld. 9,30 Kauf und 10,60 Verkauf

Siehe Puts auf Solarworld gestern (Verkauf)

Siehe Morphosys bei unter 15,50 € Kauf

Siehe Citi bei unter 2,30 Kauf, 2,54 Verkauf

Siehe Intershop bei unter 1,50 € Kauf, bei 1,75 (Teilverkauf)

Siehe Synthes bei unter 84 €

Siehe ING im letzten Jahr. Mehrfache Kauf- und Verkaufsempfehlungen, mit Verdreifachung des Einsatzes.

Siehe Intel, Cisco, etc.

Wer den Empfehlungen gefolgt ist, kann sich über satte Renditen freuen.

Da ich öfter größere Positionen handel, werde ich den Kauf natürlich nicht vorher ankündigen - schon gar nicht bei Werten mit geringen Umsätzen. Aber oft ist da noch etwas im Markt, wie bei der letzten Empfehlung, Morphosys bei unter 15,50 zu kaufen.

Da ich neben meinem eigenen Geld, ein recht großes Depot, seit über 10 Jahren mit Erfolgs- und Misserfolgsbeteiligung (als Nebentätigkeit) verwalte, bin ich natürlich viel online.

Und zu dem Thema Online sein - wenn in den Foren selbst überzeugte Anleger zweifel haben, ist oft ein guter Zeitpunkt zum Kauf - siehe gestern bei Solarworld.

Offensichtlich musst du aber echt ein richtiges Kommunikationsdefizit in deiner häuslichen Umgebung habe:)

Kulmbach (aktiencheck.de AG) - Nach Ansicht der Experten des Anlegermagazins "Der Aktionär" bleibt die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) ein Basisinvestment.

Im vergangenen Jahr habe das Unternehmen den Umsatz im Vergleich zum Vorjahr um 13% auf 81 Mio. Euro verbessert. Der Gewinn sei aufgrund erhöhter Aufwendungen für Forschung und Entwicklung um 32% auf 0,40 Euro je Aktie gesunken. Analysten seien im Schnitt von einem Umsatz in Höhe von 82 Mio. Euro sowie einem Gewinn von 0,43 Euro pro Anteilsschein ausgegangen.

Trotz der mauen Zahlen bleibt die MorphoSys-Aktie nach Meinung der Experten von "Der Aktionär" ein Basisinvestment. Das Kursziel werde bei 25 Euro gesehen und ein Stoppkurs werde bei 14 Euro empfohlen. (Ausgabe 10) (04.03.2010/ac/a/t)

http://nachrichten.boerse.de/...tment/fc1b5db0&page=&segment=

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Eine interessante Konferenz zum Thema.

Bis Morgen gilt noch der reduzierte Preis. Als Investor ist die Reise natürlich zu 100% von der Steuer absetzbar und Porto ist im April sehr schön - so lässt sich dann das Angenehme mit dem Nützlichen verbinden ;-)

17.40-18.00

‘The path to platinum: The evolution of human combinatorial antibody libraries (HuCAL)'

Stefanie Urlinger (MorphoSys AG, Martinsried, Germany)

Das ist schon ausführlich vorgestellt. Das muss und kann man auch öfter sagen, das es sich in der Szene rumspricht.

Interessanter, auch für MOR, sind die anderen: Da ist natürlich allerhand technologisches Potential unterwegs und möglicherweise will MOR ja technologisch investieren. Aber: Das machen sie sicher nicht in so einem Rahmen. ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

(für viele)

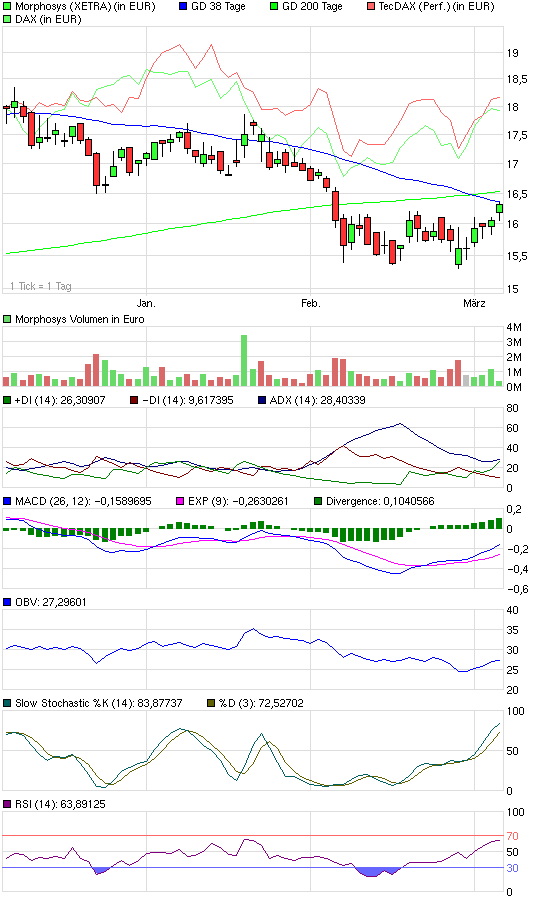

Bestätigtes Kaufsignal DI+ und MACD. Interessant wird, ob die 16,50 überwunden werden kann...das stell ich mir trotz allem nämlich schwierig vor...

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_quarter_morphosys.png (verkleinert auf 93%)

chart_quarter_morphosys.png (verkleinert auf 93%)

Insofern stufe ich den Aktionär tatsächlich als unbedeutend ein. Und MOR ist ja weiter schlechter als der Markt unterwegs. Blau der TecDAx zu MOR (schwarz):

Aber diese enorme Scheere wird sich im Laufe des Jahres wieder schliessen.

Es kommt nicht auf viele positive Analysen an, sondern auf zahlungskräftige Kaufinteressenten. Aktien steigen auch gegen die veröffentlichte Analystenmeinung. Müssen nur genügend kaufen.....

Und dann soll es ja noch Analsten geben, die ein linkes Spiel spielen.

Nur kann bei MOR noch niemand auf fetten Gewinnen sitzen und oben beim Hype schon aussteigen wollen und braucht dafür die dummen Nachkäufer.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

durch die allseits erwartete Korrektur der Indizes...;-)

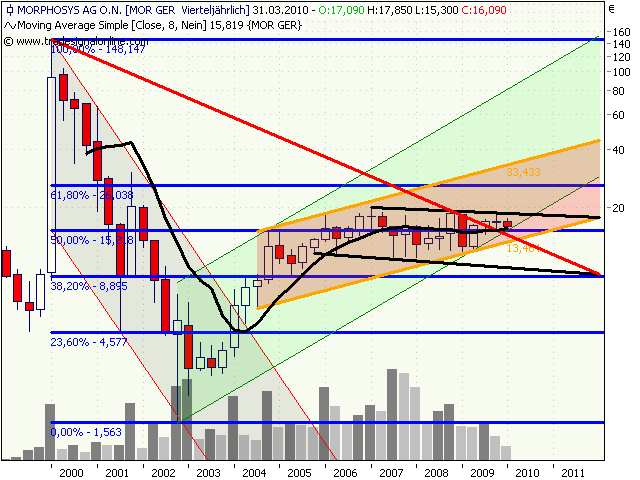

Der orangene Trendkanal umfasst übigens einfach alle Kurse seit dem ersten Novartisdeal von 2004. Hat sonst weiter keine Bedeutung.

Ok eine vielleicht doch:

Novartis zahlte damals ca. 9 mio€ für 490133 Aktien, also heute 1,4704mio Aktien. Novartis hat also einen EK von 6,12€ auf seine 1,47 mio Aktien. Die ca. 15 mio Buchgewinn sind aber nur ein sehr kleiner Bruchteil im Vergelcih zu den Investitionskosten in HuCAL-Programme. Aber einen gewissen Selbstfinanzierungseffekt im Buchbereich hätte ein Kursanstieg von MOR für Novartis doch.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morq.png (verkleinert auf 79%)

morq.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

10:08:52 16,300 3.000 Stk.

Mir war ja bereits aufgefallen, dass die Fonds in der letzten Zeit wieder aufgestockt hatten. Und dieser trade sieht mir sehr nach institutionell aus - oder zumindest solvent ;-)

Also ein Willkommensgruß an die Institutionellen :-)

So long

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

Z.B.

Rechenschaftbericht eines einschlägigen FONDS:

MorphoSys AG Inhaber-Aktien o.N.

Jahresbeginn STK 60.000

Jahresende: STK 61.734

Irgendwann wird der FOND die 1.734 Aktien verkauft haben.

Und die Fondsverwalter die ich kenne, kaufen ebenfalls durchaus mit Summen unter 100.000 €. Da bin ich an der Quelle, weil einige von denen sich bei mir promoviert haben.

Es ist die Art wie gekauft wird, woran man die Großen erkennt:

Wer an einem Tag wie heute eine Order von 3000 Stk zu 16,30 € in den Markt gibt, ist mit an Sicherheit grenzender Wahrscheinlichkeit kein Kleinanleger.

Das hat nichts mit dem Anlagevermögen zu tun, sondern der Art des Kaufverhaltens :-)

Ich halte z.B. auch 19.166 Aktien von Morphosys - aber würde nie an Tagen wie heute eine Order loslassen 3000 Stk. zu 16,30 €. Das tut nur jemand der fremdes Geld in den Händen hält und/oder nicht die Zeit hat, einen genaue Einkaufstratgie zu entwickeln.

Also, schreibe nicht von Dingen, von denen du keine Ahnung hast.

Interessantes auf den Punkt gebracht

http://www2.anleger-fernsehen.de/...tandsinterview+mit+Dr.+S.+Moroney

Optionen

| Boardmail an "thefan1" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Auffällig bleibt für mich: Auf der BPK waren mehr Analysten als früher, auch aktiver gefragt und durchaus teilweise auch informiert. Nur schreiben sie keine öffentlichen Empfehlungen oder verrisse.

MOR kippt immer weiter aus dem Dienstleisterschema aber bei kurz vor Zulassungsreif ist man eben auch nicht.

Der chart zelebriert exzessiv seine aus dem Gapschluss resultierende Schwäche. Einziges positives Signal: Die 15,20 halten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

klare Aussagen trotz dümmlicher Fragen wie z.B. Dividende oder s.o. DAF

Allerdings scheint es die wenigsten der sogenannten Analysten zu interessieren

Zitat Aktionär: "Trotz der mauen Zahlen bleibt die MorphoSys-Aktie nach Meinung

der Experten von "Der Aktionär" ein Basisinvestment..."

Sal Oppenheim: "Sowohl die Ergebnisse als auch der Ausblick hätten seine Erwartungen

leicht verfehlt.."

Commerzbank: "Der operative Gewinn des vierten Quartals sei besser ausgefallen als

vom Unternehmen angestrebt. Die Konsenserwartungen seien jedoch verfehlt worden..."