Morphosys: Keine Ignoranz der Pipeline mehr!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

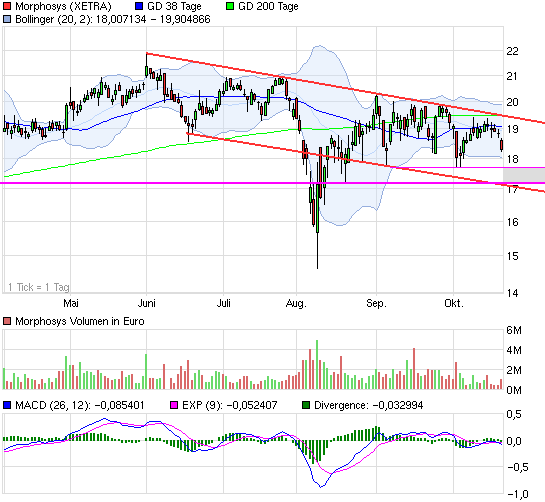

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 93%)

chart_halfyear_morphosys.png (verkleinert auf 93%)

Nix von 5 bis 6 mio€ verfehlen.

Übrigens: 66,6 mio€ war der Halbjahresumsatz. Prognose ist 105 bis 110.

Verfehlt wäre also unter 105.

38,4 mio€ reichen für das Jahresumsatzziel. Macht 19,2 mio€ im Schnitt.

DZ befürchtet für MOR 2 weitere ziemlich schwache Umsatzquartale, um auch nur eine Fadenscheinige Begründung für Kurszielreduzierung von 140 mio€ (!!!!) bzw. 25% aussprechen zu können.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

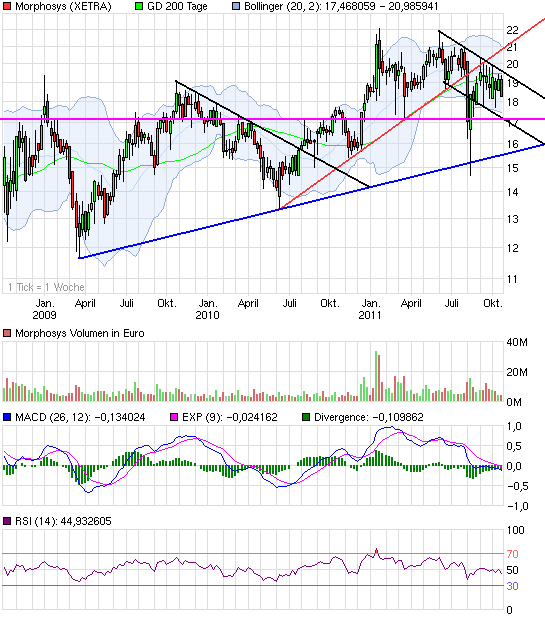

Angehängte Grafik:

chart_3years_morphosys.png (verkleinert auf 93%)

chart_3years_morphosys.png (verkleinert auf 93%)

Aber klar: Wenn die Eruozone weiter kriselt und jetzt sich noch Analos im MOR bashing versuchen, dann gibt es möglicherweise MOR tatsächlich wieder zu 17, niedrig. Also niedriger als vor Jahresfrist bei gewaltigen Fortschritten in allen Bereichen.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

hmmm, dann vergesst es lieber!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Hab eh ne andere Trendlinie, die ich seit langem favorisiere. Und die kennst du ja auch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

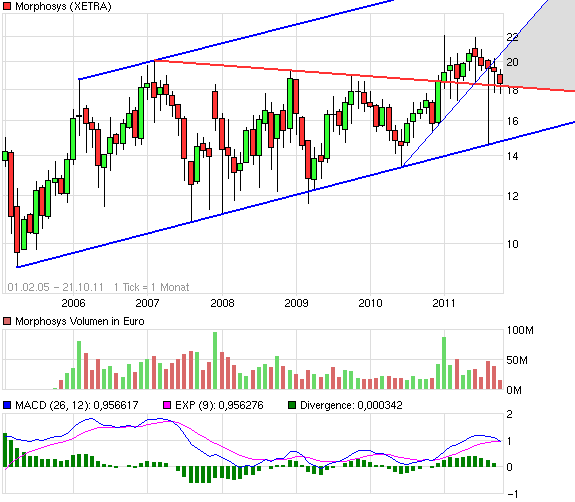

Angehängte Grafik:

chart_free_morphosys3.png (verkleinert auf 88%)

chart_free_morphosys3.png (verkleinert auf 88%)

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

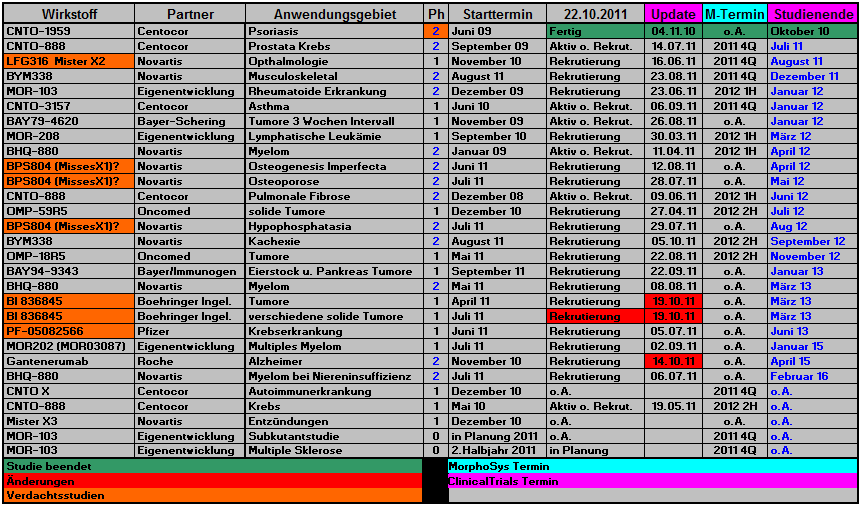

Angehängte Grafik:

morphosys_pipeline_termine_news_050.png (verkleinert auf 59%)

morphosys_pipeline_termine_news_050.png (verkleinert auf 59%)

(Nur gibt es in Expertenkreisen verstärkt die Meinung, das ein bereits stark von Plaques befallenes Gehirn bereits irreparabel beschädigt ist, selbst wenn man es wieder von Plaques befreien kann.) Was hiesst hier "irreparabel",Ecki,mit neuronalen Stammzellen lässt sich defktes Gewebe nachzüchten,no prob !

Es handelt sich bei dem Wert aber nicht um Cytori Therapeutics,denn die dürften auch bald pleite sein ....

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

a015.gif

a015.gif

1. Weil es recht unrealistisch erscheint das die eigene Guidance für 2011 verfehlt wird und

2. Weil wenn sie verfehlt wird, liegt es an Verschiebungen bei den Projekten und man holt den Umsatz im nächsten Jahr nach.

Es bleibt dabei, die meisten Investoren haben das Geschäftsmodell der Morphosys noch immer nicht verstanden und glauben nach wie vor das ein forschendes Biotechunternhemen beliebig Umsätze generieren kann, bzw. allein Einfluss darauf hat.

Fakt ist Morphosys macht seine Arbeit und das sehr gut, dafür bekommen sie bei der Partnerforschung ihre Kosten + Marge ersetzt (je nach Vertrag). Wenn nun aber Projekte nicht planmäßig voranschreiten kann sich die Auslösung von Meilensteinen bzw. vetragsgerechten Zahlungen verschieben. Sie wird aber nicht ausfallen solange die Ziele erreicht werden. Und wenn Morphosys von der Amrge etwas abzweigt und damit die eigenen Forschung, die am Ende dann den Ertragshebel ausmachen kann, dann ist das mehr als gut überlegt.

Aber warum erzähle ich das hier, ich denke die meisten in diesem Forum kennen sich eh besser aus und bleiben positiv gespannt.

Optionen

| Boardmail an "ruebe52" |

Wertpapier: MorphoSys AG |

Schau das erfolgreiche Volumen an.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Auf Quartalssicht wird es ein angekündigtes Minus geben.

Die Pipeline ist weiter vorgerückt, aber die bringt ja aktuell keinen Ertrag.

Wer wenig oder keine MOR an Board hat, wird versuchen die angeküdigten Verluste durch Investitionen als Katastrophe darzustellen. Wer sich nicht nervös machen lässt, weiß um die Chancen.

Jetzt schau dir die Bilanz an. Gut 30 000 Stücke zu günstigen Kursen umgeschichtet.

Mit minimalem Einsatz wurden SL ausgelöst.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Haifischbecken bleibt Haifischbecken, da will einer den anderen abziehen.

Hälst du deine Stücke aus dem Spiel, dann braucht es dich nicht nervös machen, so lange die Firma in die richtige Richtung marschiert.

Die breite Pipeline wird von den meisten jetzt zwar nicht mehr ignoriert, aber ein Problem mit der fairen Bewertung haben doch viele. Ein Lizenzvertrag für MOR103 bringt externe Validierung. Auch das klappern eines Partners mit Aussichten auf XXLmio Umsatz ab 201X würde klassischen Bewertungsmodellen auf die Sprünge helfen.

xxxxxxxxxxxxxxxxxxx

Naja, heute haben sich wohl wieder ein paar SL-Setzer aus dem Wert drängen lassen zugunsten von short-tradern. :-(

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ruebe52" |

Wertpapier: MorphoSys AG |

Wenn man vorhat MOR noch ein paar Jahre zu halten, falls die nicht übernommen werden, dann wird man noch viele Dellen durchstehen müssen.

wenn du dein Heil im traden suchst, dann kannst du solche Spielchen natürlich nur schwer mitmachen, bzw. musst eben solche Einbrüche im Vertrauen auf rebound kaufen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

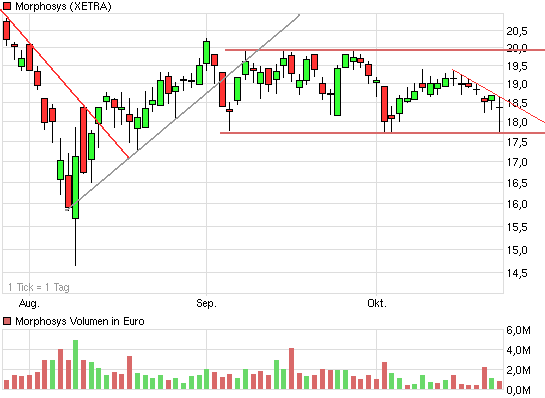

Angehängte Grafik:

chart_quarter_morphosys.png (verkleinert auf 93%)

chart_quarter_morphosys.png (verkleinert auf 93%)

Da hoffe ich doch auf Nachfragen durch die Analos auf der Quartalskonferenz!

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

hat auch von einem an news reichem 2011 gesprochen und reichlich wenig ist passiert, er erzählt halt manchmal viel... Bestünde nicht die vage Hoffnung, dass MOR übernommen wird, ich wäre nicht mehr dabei; fast 10 Jahre Aktionär-was hat man davon?