Morphosys: Keine Ignoranz der Pipeline mehr!

Das einzige was man hat ist Anspruch auf die Meilensteine und bei Zulassungserfolg dann eben Umsatzbeteiligung.

Bevor es soweit ist, wird man natürlich Details erfahren, aber MOR kann nichts erzwingen. Die Partner reden dann über ihre Projekte, wenn es ihnen in ihren Plan passt.

Für Big Pharma wird es insbesondere bei fortgeschritteneren P2en interessant, weil die dann Marktnahe sind und auch knapp vor richtig hohen Kosten sind. Und bevor man dreistellige Mio-Beträge für eine P3 losmacht, erzählt man den eigenen Aktionären dann doch, was für ein tolles Projekt man am Start hat....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Den Erlös will Pfizer in F & E investieren. Und da sollte auch Mor zum Zuge kommen.

Da ich noch zukaufen will, wären mir schmalere Kurse nochmals recht:-)

Ian Reed hatte gesagt, dass Pfizer aus seiner Sicht vor allem aus einem innovativen Kernbereich bestehe, der für die Erforschung neuer Medikamente mit hohen Margen zuständig sei. Alle Geschäftsbereiche würden bis zum Ende des Jahres auf ihre Rentabilität hin überprüft, sagt Pfizer-Forschungschef Mikael Dolsten.

Mit ihren Ankündigungen stellen die Pfizer-Chefs ganze Sparten in Frage: Verkauft werden könnten nicht nur die Lebensmittelsparte Nutritionals, sondern auch der Bereich Animal Health, der Tierarzneien herstellt, sowie die gesamte Sparte für Consumer Health, also Selbstmedikation. Der radikalste Schritt aber könnte der Verkauf der Sparte "Established Products" sein, die für alle nicht mehr patentgeschützten Produkte zuständig ist - damit würde Pfizer auch die Kontrolle über aktuelle und einstige Blockbuster wie Viagra aufgeben, deren Patentschutz aktuell ausläuft. Werden die Verkaufspläne tatsächlich umgesetzt, könnte der Umsatz des Pharma-Giganten von 67 auf unter 40 Mrd. Dollar (28,2 Mrd. Euro) sacken.

Genau hier liegt Pfizers Problem: Aktuell läuft in den wichtigsten Märkten das Exklusivrecht für diverse Umsatzbringer aus, allen voran der Schutz für den Cholesterinsenker Lipitor, der bislang mit bis zu 13 Mrd. Dollar zum Umsatz beitrug. Reeds Vorgänger Kindler hatte in Antizipation eines Umsatzeinbruchs mit Zukäufen Pfizer zum größten Pharmakonzern der Welt gemacht. Sein größter Einkauf war die US-Firma Wyeth für 67 Mrd. Dollar, die vor allem Kompetenz für Generika-Produkte einbrachte. Weitere Zukäufe waren der Selbstmedikationsspezialist King Pharmaceuticals sowie kleinere Biotech-Firmen.

Anzeige

Doch all die Zukäufe kosteten Pfizer Geld, das dringend für die Forschung benötigt wurde. Der Aktienkurs des Unternehmens sackte unter Kindlers Führung seit 2006 trotz der zugekauften Rekordumsätze um ein Drittel ab. Zu Beginn des Jahres musste Pfizer bereits Milliardenkürzungen im Forschungsbudget ankündigen - ein fataler Schritt für ein Unternehmen, dessen größte Umsatzbringer bislang aus den eigenen Forschungslaboren kamen. Mit dem Geld aus den Verkäufen könnte Pfizer nun bereits kommendes Jahr wieder mehr in innovative Forschung investieren.

Das anstehende Verkaufsfeuerwerk stellt Jeffrey Kindlers Aufbauarbeit radikal in Frage. Kindler selbst zog bereits Anfang Dezember die Konsequenzen aus dem Misserfolg seiner Strategie - anstatt selbst die Kehrtwende zu vollziehen und den Ausverkauf anzukündigen, nahm er lieber überraschend seinen Hut

www.welt.de/print/die_welt/wirtschaft/...ategische-Kehrtwende-an.html

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

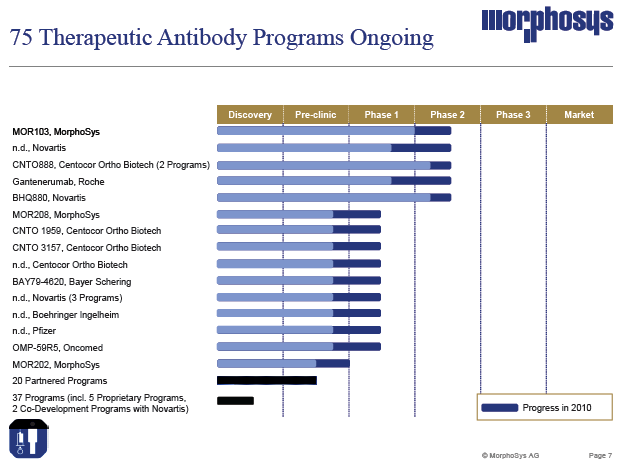

Angehängte Grafik:

201103_morfolie_pipeline.png (verkleinert auf 81%)

201103_morfolie_pipeline.png (verkleinert auf 81%)

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Was langfristig auch noch sehr spannend wird:

Es soll neue Technologieupdates geben, die eine neue Patentabsicherung bis 2029 ermöglichen. Immerhin laufen ja HuCAL-Kernpatente teilweise 2016 aus, aber Antikörper irgendwie basteln können viele. Im Prinzip geht es meist um effektives screening, Optimierung, Konjunktion mit anderen Wirkstoffen usw....

Und dann wirds drauf an kommen, ob man mit sloning und den neuen technologischen Optionen wieder neue Partnerdeals neben Novartis abschliessen kann.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Du bleibst mit weniger Atomkraft oben.

Gruß aus Südbaden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

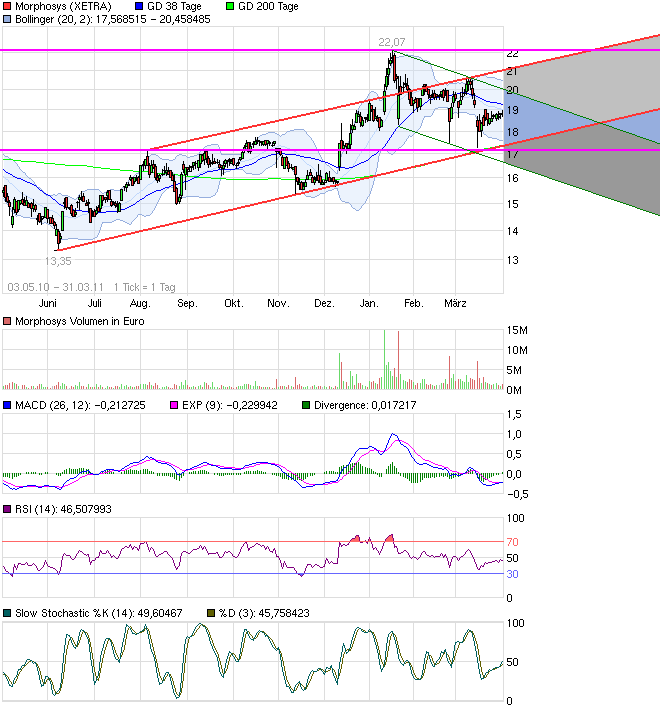

Angehängte Grafik:

chart_free_morphosys.png (verkleinert auf 77%)

chart_free_morphosys.png (verkleinert auf 77%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

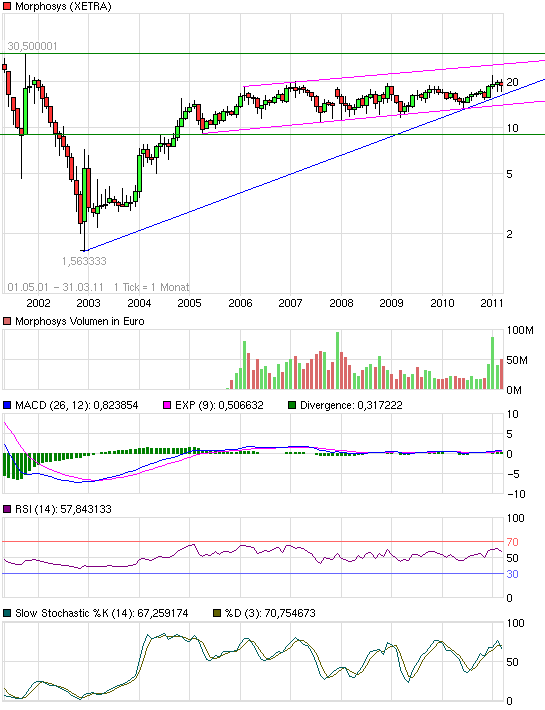

Angehängte Grafik:

chart_free_morphosys4.png (verkleinert auf 93%)

chart_free_morphosys4.png (verkleinert auf 93%)

Da Mor aktuell stagniert, machen SVW, DRI und 2G-Bio um so mehr Spass. Namaste und bis bald...

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor_1.jpg (verkleinert auf 93%)

mor_1.jpg (verkleinert auf 93%)

So lange MOR-Anleger Kurse unter 20 Euro zum verkaufen nutzen, kann MOR nicht über 20 steigen. Ganz einfache Geschichte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

BHQ880 und CNTO888 könnten ja mögliherweise wetere Zahlen bringen.

Bei Roche mit Gantenerumab habe ich irgendwie alle Erwartungen verloren, dass die irgendwas veröffentlichen vor einer P3 Entscheidung. Starten eine ordentliche langangelegte P2 und sagen rein gar nichts über die 2 P1en. Naja.....

xxxxxxxx

An der Börse ist natürlich alles drin. Ignorieren von 20 oder 30 mio€ Novartis-Meilenstein, weil es ein Einmaleffekt ist, aber für nächstes Jahr gewaltige Kursverluste voraussehen, weil gegenüber dem Einmaleffekt dann natürlich ein Umsatzeinbruch stattfinden sollte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Datum: 3. bis 7. Juni

Abstracts-Veröffentlichung: 18. Mai

Möglicherweise sogar mit direkter MOR-Beteiligung?

Man will ja z.B. weitere Präklinikdaten MOR202 veröffentlichen.

Und BHQ880 hatte letztes Jahr den Bericht über Verbesserung Knochendichte bei ein paar einzelnen Patienten. Das kann man jetzt sicher besser belegen, wenn man kann und will.

Die Centocor-Programme haben aber sicher einen Schwerpunkt im Entzündungsbereich. Also nix mit Asco.

xxxxxxxxxxxxxxxx

Ohne Pipelineupdates wird es schwer in Richtung 25 und 30.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Mögliche Phase II Daten 2011/2012 hier:

* des ominösen zweiten Novartis Programmes

* CNTO-1959

* CNTO-3157

Die Krebsprogramme sind einfach zu langwierig in der Entwicklung...

Schön wärs, aber schau dir in deiner Grafik mal den 2006/07er Verlauf an, der passt doch akkurat auf den aktuellen Chart ;-(

Optionen

| Boardmail an "deutsche_bank24" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |